![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

執筆:窪田真之

今日のポイント

●日経平均は今後も乱高下が予想される。不透明な投資環境が続く中、堅実に資産形成するには、好配当利回りの大型株に長期投資するのが得策と考える。

●3メガ銀行株は配当利回りが魅力的でも、投資家に不人気。ただ、海外事業を拡大、安定的に高い収益を稼ぐ力がついてきていることを考えると、投資魅力は高いと判断。

不透明な投資環境続く 地味に利回りを稼ぐ戦略が有効か

景気・企業業績が絶好調なのに、日経平均は低迷しています。ドル金利の先高感が低下し、ドル安(円高)が進みつつあることが嫌気されています。さらに、世界中に広がる政治不安が、日経平均の上値を押さえいます。

トランプ政権が末期症状を呈していること、北朝鮮の暴走が止まらないこと、中国の海洋進出で周辺国と摩擦が深まっていること、日本の政治混迷も続いていること、世界中に自国中心主義が広がっていること、欧米で社会的分断が深まりテロが頻発していることなど、不安を数え上げると、きりがありません。

不安にとらわれて、株をすべて売ってしまいたくなる人もいるかもしれませんが、私はそれは得策でないと考えます。日本株は、PER(株価収益率)・配当利回りなどの株価指標で見て、割安と判断できるからです。短期的な乱高下に耐えられる資金の範囲内で、日本株にじっくり長期投資する価値があると思います。

私は、こんなときは、派手に値上がりしそうな株を見つけて飛び乗るより、地味な好配当利回り株に投資して、じっくり利回りを稼ぐ戦略のほうが有効と考えます。派手に値上がりしそうな株は、失敗すれば暴落するリスクと隣り合わせですから、短期と割り切って投資したほうがいいと思います。実際、私がファンドマネジャーをやっていたときは、そのようにしていました。

配当利回りの高い大型株に投資していれば、日経平均が急落する局面に遭遇しても、減配(1株当たりの配当金を減らすこと)がない限り、じっくり長期投資を続けやすいと思います。日経平均はこれからも乱高下が見込まれるだけに、長期的に持ち続ける日本株は、好配当利回り株から選んだほうがよいと考えます。

ゴルフでよいスコアを出すためには、いかに遠くまで飛ばすか考えるより、いかにOB(コース外に出る失敗打)を少なくするか考えるほうが大切です。麻雀で堅実に勝つには、大きな手で上がることを狙うより、振り込まないことが大切です。野球で堅実に勝つには、四死球やエラーを少なくすることが大切です。

同じように、株式投資で堅実に資産を増やすには、長期に寝かせておける資金の範囲内で、地味な好配当利回り株にじっくり投資する戦略が有効だと思います。

3メガ銀行に注目

地味な好配当株として、私が今、もっとも注目しているのが、3メガ銀行です。三菱UFJ FG(8306)・三井住友FG(8316)・みずほFG(8411)の3行とも、長期投資対象として有望と考えています。

3行の投資魅力は、まず、配当利回りが高く、PER(株価収益率)・PBR(株価純資産倍率)などの株価指標で見て、株価がとても割安であることです。

3メガ銀行の株価バリュエーション:2017年8月22日現在

| コード | 銘柄名 | 株価 | 配当利回り | PER | PBR | 最小投資金額 |

|---|---|---|---|---|---|---|

| 8306 | 三菱UFJ FG | 668.1円 | 2.7% | 9.3倍 | 0.57倍 | 66,810円 |

| 8316 | 三井住友 FG | 4,050.0円 | 4.0% | 9.0倍 | 0.57倍 | 405,000円 |

| 8411 | みずほFG | 187.3円 | 4.0% | 8.6倍 | 0.55倍 | 18,730円 |

出所:配当利回り・PERは会社予想ベース、三菱UFJ FGのPERは会社目標純利益から計算、楽天証券経済研究所が作成

株価が割安ということは、裏を返せば、投資家に人気がない、投資家の評価が低いということです。

人気の成長株は、株価が上昇することによって、配当利回りは低く、PER・PBRで見た株価評価は高くなります。3メガ銀行は、その反対です。人気がないために、株価は割安に放置されていると言えます。

なぜ、あえて人気のない株に投資するのでしょうか?答えは、相場格言でお返しします。

「人の行く 裏に道あり 花の山」。みんながやらない逆バリ投資にいいことが待っていることもあるという意味です。

もちろん、人気のない株に投資して、さらに株価が下がることもあります。「安かろう悪かろう」株に投資すると、そういうことになります。

国内業務にほぼ特化しているゆうちょ銀行(7182)や地方銀行は、長期金利がゼロ%まで低下したことにより、今後、収益がかなり悪化すると予想されます。したがって、配当利回りが高くて株価が割安に見えても、あえて投資したいと思いません。銀行株に投資するならば、3メガ銀行に絞るべきと考えています。

パフォーマンスが非常に悪かった3メガ銀行株

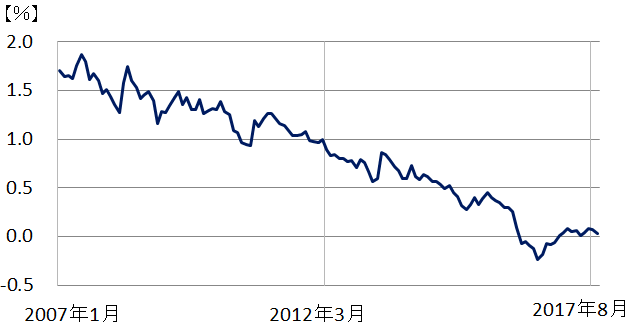

銀行株は、株式市場で「金利連動株」と見なされています。長期金利が上がると株価が上がり、金利が下がると株価が下がります。長期金利が下がると、銀行の預貸金利ざやが縮小する懸念が強まり、長期金利が上がると、銀行の利ざやが改善する期待が出るので、それに単純に銀行株が反応しています。日本だけでなく、世界中の銀行株が、近年は金利連動株となっています。

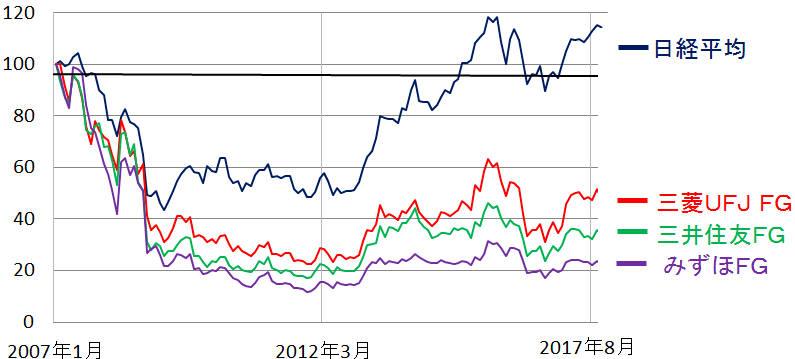

日本の3メガ銀行株は、2008年以降、長期金利の低下とともに、売られてきました。日経平均を大幅に下回るパフォーマンスとなっています。

日経平均および3メガ銀行株の値動き比較:2007年1月―2017年8月(22日まで)

長期金利(新発10年国債利回り)推移:2007年1月―2017年8月(22日)まで

日本の3メガ銀行は長期金利ゼロでも、数千億円の純利益をあげる力がある

3メガ銀行の利益は、長期金利が低下すると、どんどん減るわけではありません。実際、日本の長期金利が一時マイナスまで落ち込んだにもかかわらず、安定的に数千億円の純利益を稼ぎ続けています。

3メガ銀行の連結純利益推移:2014年3月期(実績)-2018年3月期(会社予想)単位:億円

| コード | 銘柄名 | 2014年 3月期 |

2015年 3月期 |

2016年 3月期 |

2017年 3月期 |

2018年 |

|---|---|---|---|---|---|---|

| 8306 | 三菱UFJ FG | 9,848 | 1兆337 【最高益】 |

9,514 | 9,264 | 9,500 |

| 8316 | 三井住友 FG | 8,353 【最高益】 |

7,536 | 6,466 | 7,065 | 6,300 |

| 8411 | みずほFG | 6,884 【最高益】 |

6,119 | 6,709 | 6,035 | 5,500 |

出所:2018年3月期予想は会社予想、三菱UFJは会社目標。各社資料より楽天証券経済研究所が作成

三井住友FG、みずほFGは2014年3月期に、三菱UFJは2015年3月期に最高益を上げたあと、利益水準が少しずつ低下してきています。それでも今も、年間数千億円の純利益を稼ぐ力があります。金利が低下すると株式市場で銀行株が投げ売りされますが、3メガ銀行に限っていうと、それは投資家の誤ったイメージによるものと考えています。

3つの多角化によって、3メガ銀行は、マイナス金利下でも高収益を維持できています。

(1)ユニバーサル・バンク(証券・信託などの併営)

商業銀行業務だけでなく、投資銀行業務、証券・信託・リース・消費者金融などに、幅広く業務の多角化を行い、収益を安定化させています。

(2)与信先の多角化(大企業だけでなく、中小企業・個人に与信先を拡大)

預貸金スプレッドは、長短金利スプレッドと信用スプレッドから構成されます。長期金利がゼロになると、長短金利スプレッドは得られなくなりますが、信用スプレッドは残ります。メガバンクは、与信先を、大企業から中小企業・個人に広げることで、長期金利がゼロでも利ざやを確保しています。

(3)海外業務の拡大

利ざやの厚い海外での与信を拡大することで、利ざやを維持しています。三菱UFJ FGは特に海外進出で先行しています。続いて、三井住友FGが海外進出を強化しています。

(1)-(3)の多角化で、今後、一番成長が期待できるのが、(3)海外業務の拡大です。3行を比較すると、三菱UFJが海外収益の拡大で一番進んでいます。続いて三井住友FGで、みずほは海外展開がやや遅れています。3行とも、これから一段と海外を強化していくところです。

ただし、収益の多角化・海外展開ができていない銀行は、長期金利の低下で大きなダメージを受けます。具体的には、預金を集めるのが主な業務で、集めたお金のほとんどを国債で運用してきたゆうちょ銀行は長期金利低下のダメージが大きくなります。国内商業銀行業務にほぼ特化している地方銀行も、金利低下で大きなダメージを受けます。

小売株のバリュエーションが二極化、海外で成長する小売株は高評価

大手小売業(百貨店・大手スーパーを除く)の多くは、現在、最高益を更新中です。少子化が進む日本の小売業がなぜ成長するのか、不思議に思う方も多いかもしれません。大手小売株の多くは、今は純粋な内需株ではありません。海外で利益を拡大する企業が増えています。

それに伴って、株価評価も変わってきました。海外で成長する小売株は、PERなどの指標で見て高く買われるようになりました。一方、内需に特化し、Eコマースなどの成長エンジンを持たない小売株は、最高益を更新中でも、割安に据え置かれています。

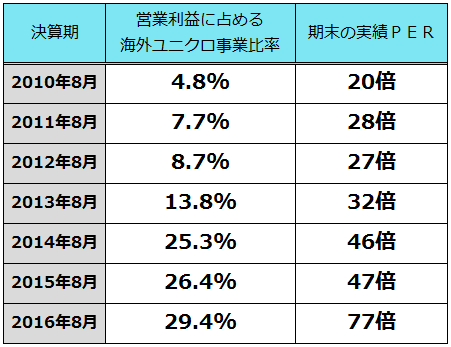

たとえば、カジュアル衣料品店「ユニクロ」を展開、海外で成長するファーストリテイリング(9983)(以下ファストリと表記)は今期PERで32倍まで買われています。「無印良品」を展開し、同じく海外で成長する良品計画(7453)は同28倍まで買われています。ところが、国内でホーマック・カーマ・ダイキなどのホームセンターを展開するDCM HLDG(3050)は、海外展開ができていませんので、今期最高益を更新する予想でも、株価は予想PERで11倍までしか買われていません。

ファストリや良品計画が、昔から高いPERまで買われていたかというと、そうではありません。両社が国内に特化していた時代は、業績好調でもPERで高く買われることはありませんでした。両社とも、海外での事業が軌道に乗り、利益が拡大するにしたがって、PERで高く買われるようになっていった経緯があります。

ファストリ営業利益の海外比率と 実績PER推移:2010年8月期―2016年8月期

かつて、外需で稼ぐ産業というと、日本では電機(エレクトロニクス)産業や自動車産業などの輸出産業がその代表でした。今、新たに海外売上を拡大させて成長する「新外需産業」となりつつあるのが、小売り・サービス・食品などの産業です。いずれもかつては純粋な内需産業と考えられていたところです。アジアで富裕層が育ち、消費が安定的に成長する時代を迎えるに至り、日本の消費関連の内需企業が、アジアで成長するようになりました。

ファストリだけでなく、キッコーマン(2801)・ユニチャーム(8113)・花王(4452)など、海外での売上拡大に成功した企業は、いずれもPERで高い評価を得るようになっています。

次は銀行株が海外で成長、銀行株のバリュエーションは二極化へ

内需株から外需株へ転換する産業が増えてきています。次の候補は、金融産業だと思います。大手銀行・保険・ノンバンクから、積極的に海外で収益を拡大する企業が出始めています。

今、金融株は、全般に株価バリュエーションで低くしか評価されていませんが、海外での収益拡大が軌道に乗る企業が出てくると、より高いバリュエーションまで買われるようになると予想しています。

小売株のPERが二極化したように、銀行株も、海外展開の進捗によってPERが二極化するようになると予想しています。3メガ銀行が高く買われる一方、ゆうちょ銀行や地方銀行は、バリュエーションが低いまま放置されると予想しています。

最後までお読みいただいた方に感謝です。今日は、3分で読めない長文レポートとなりすみません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/160m/img_55107ca64e159b02b61e5054855d701b52288.jpg)