![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

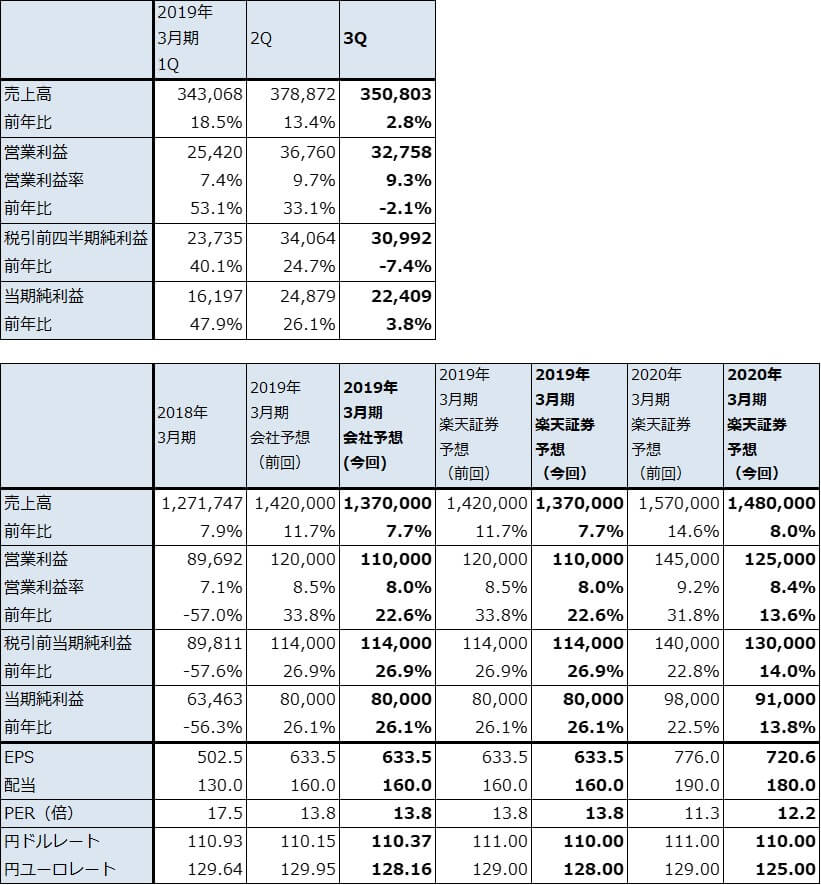

2.会社側は2019年3月期業績予想を維持した

昨年11月からスマホ向け中心に受注、売上が悪化しているもようですが、会社側は2019年3月期通期業績予想を維持しました。これは、メトロサークの黒字転換のほか、今年1月から顧客数の60~70%でチップ積層セラミックコンデンサ(MLCC)の値上げを開始したことが寄与していると思われます。会社予想では、2019年3月期4Q(2019年1-3月期)は売上高4,040億円(前年比19.3%増)、営業利益499億円(同3.0倍)になる見込みですが、増収増益になる要因は、前4Qのメトロサークが赤字で今4Qは黒字と予想されること、MLCC値上げの効果が現れることによると思われます。

ただし、楽天証券では今通期予想を会社予想よりも強めの売上高1兆6,400億円、営業利益2,850億円と予想していましたが、スマホ向けを慎重に見て会社予想と同水準に修正します。

3.2020年3月期も値上げ効果が続こう

2020年3月期は、メトロサークの黒字化による増益効果が1Q、2Qと寄与し、MLCCの値上げ効果が3Qまで寄与すると予想されます。一方で、北米、韓国、中国のスマートフォンの需要は慎重に見る必要があります。カーエレクトロニクス向けも足元は順調ですが、伸び率は北米、中国等の新車販売台数の伸び率低下に伴い今1Qから3Qにかけて鈍化しています。来期も自動車向けは鈍化が続く可能性があります。

このため、来期2020年3月期の楽天証券業績予想は、売上高1兆8,300億円(前年比13.0%増)、営業利益3,400億円(同23.6%増)とします。前回予想の売上高1兆8,700億円(同14.0%増)、営業利益3,600億円(同26.3%増)から下方修正します。

今後6~12カ月間の目標株価を2万2,000円とします。2020年3月期楽天証券EPS 1,214.5円に想定PER15~20倍を当てはめました。前回の2万5,000円を修正しますが、投資妙味を感じます。

2019年3月29日付けで1対3株式分割を行います。

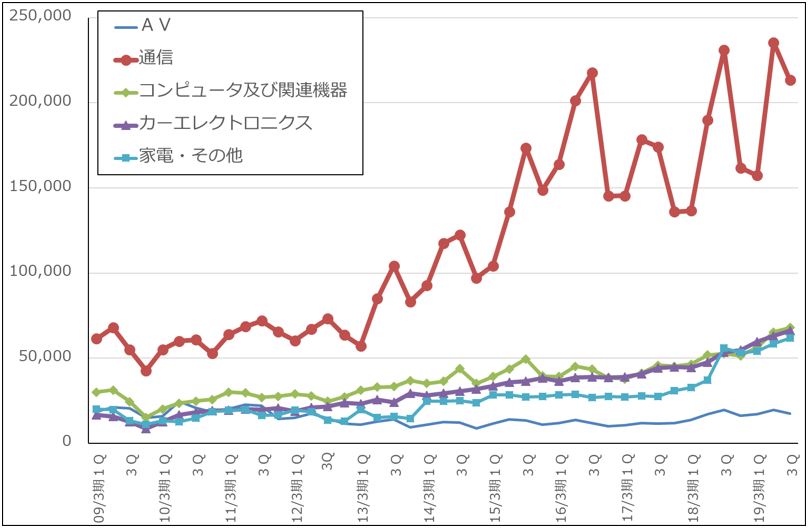

グラフ1 村田製作所の用途別売上高

出所:会社資料より楽天証券作成

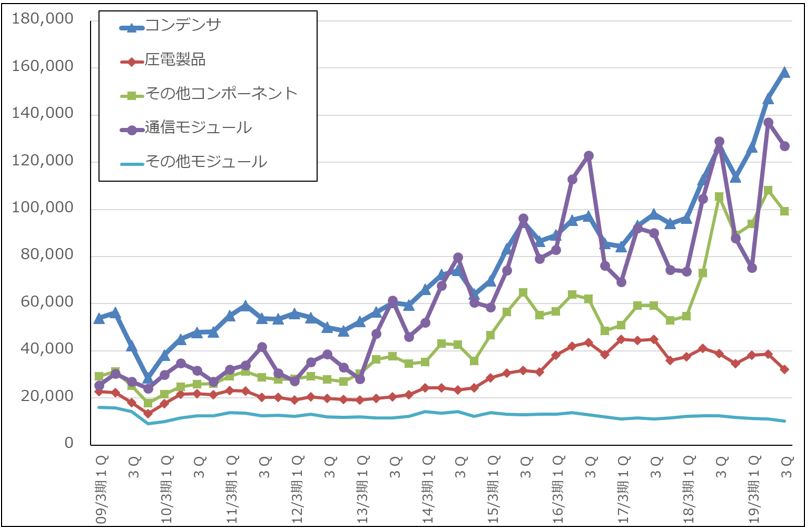

グラフ2 村田製作所の製品別売上高

出所:会社資料より楽天証券作成

TDK

1.2019年3月期3Qは3%増収、2%営業減益

TDKの2019年3月期3Qは、売上高3,508億300万円(前年比2.8%増)、営業利益327億5,800万円(同2.1%減)となりました。

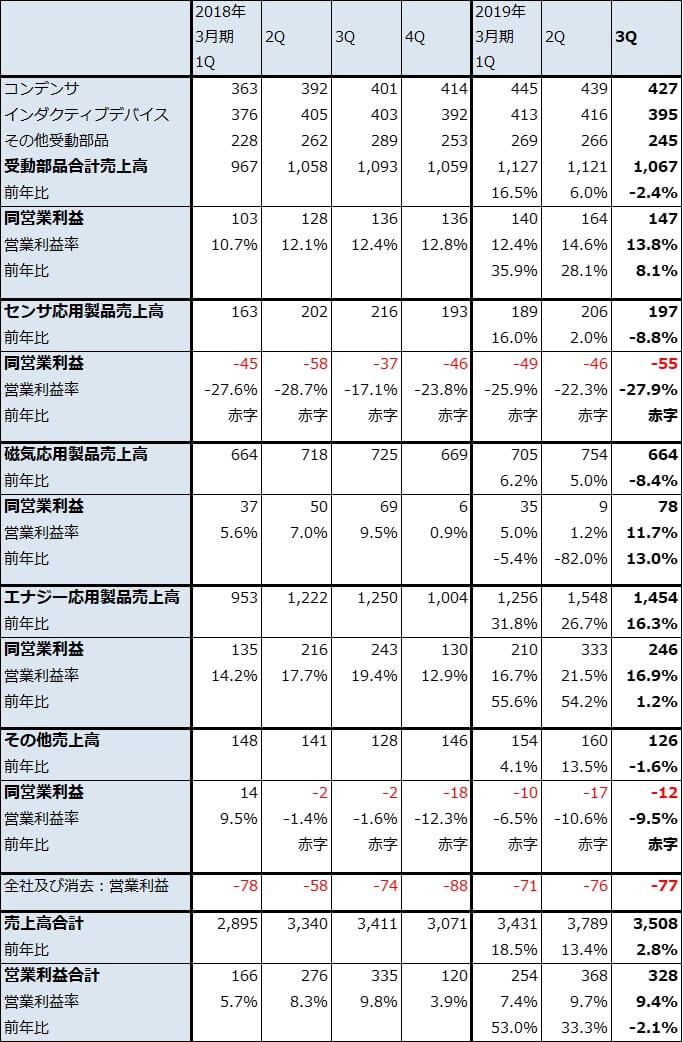

セグメント別に見ると、受動部品が2.4%減収、8.1%営業増益となり、2Qの6.0%増収、28.1%営業増益に比べ伸びが鈍化しました。コンデンサが6.5%増収となり、2Qの12.0%増収から増収率が鈍化しました。11月からスマホ向け中心に急速に受注が減少した影響が出ました。スマホ向けだけでなく、これまで好調だった自動車向けも北米、中国の新車販売台数鈍化の影響を受け伸びが鈍化したもようです。インダクティブデバイス(コイル、フィルターなど)は産業機器、ゲーム、家電向けが減少、その他受動部品(圧電部品、高周波部品)はスマホ向け等が減少しました。製品ミックスの改善はあったものの、受動部品の営業増益率は鈍化しました。

センサ応用製品は、自動車向けは伸びましたが、スマホ向け、家電向け、ゲーム向け等が減少したため、8.8%減収、赤字拡大となりました。

磁気応用製品は、HDDヘッドの販売数量が減少しましたが、データセンター用HDDヘッドが増えたため製品ミックスが改善しました。マグネットの悪化はありましたが、当セグメントでは8.4%減収、13.0%営業増益となりました。

エナジー応用製品は、スマホ用電池が11月から受注が減少したこと、コバルト材料の市況下落局面で顧客に対して販売価格を引き下げましたが、販売価格下落のマイナス要因が先行したことによって、16.3%増収、1.2%営業増益と増益率が鈍化しました。

表4 TDKの業績

発行済み株数 126,282千株

時価総額 1,107,493百万円(2019/2/14)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表5 TDK:セグメント別売上高と営業利益(四半期ベース)

出所:会社資料より楽天証券作成

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)