毎週金曜日夕方掲載

本レポートに掲載した銘柄

村田製作所

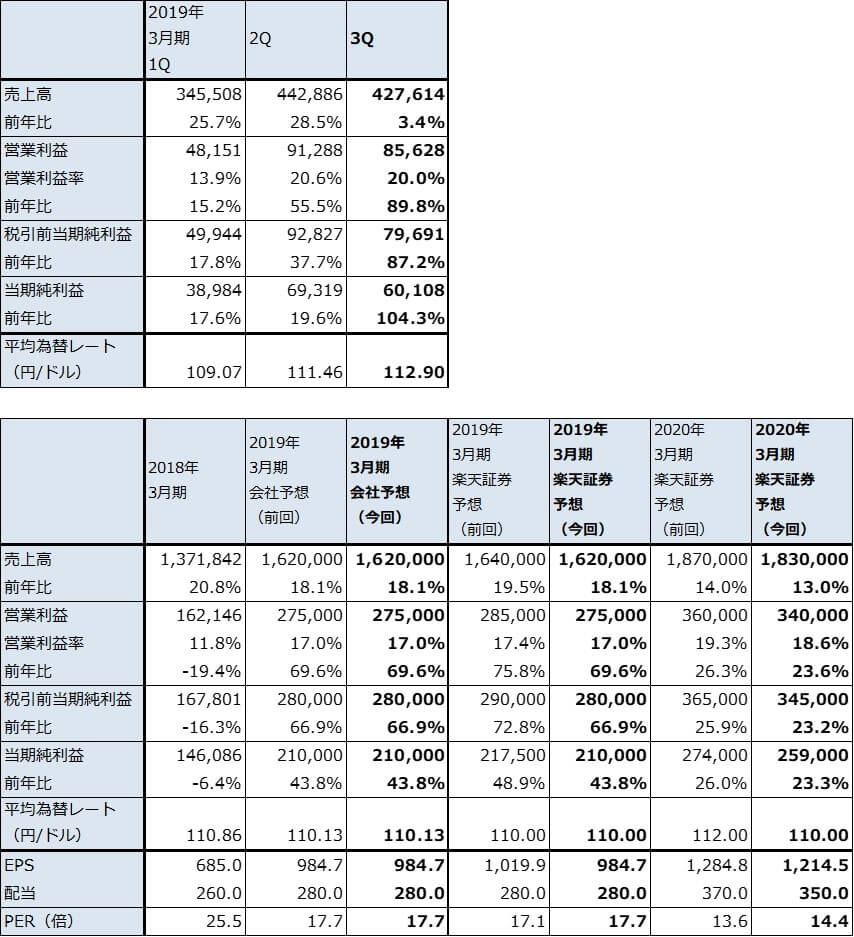

1.2019年3月期3Qは、3%増収、90%営業増益

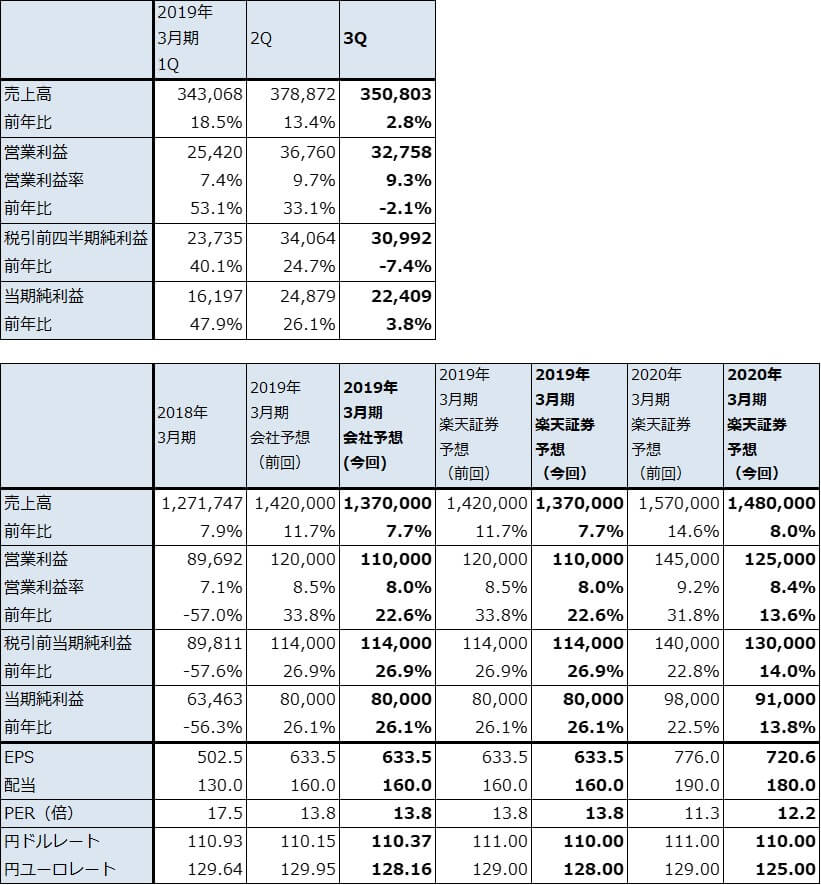

村田製作所の2019年3月期3Q(2018年10-12月期)は、売上高4,276億1,400万円(前年比3.4%増)、営業利益856億2,800万円(同89.8%増)となりました。

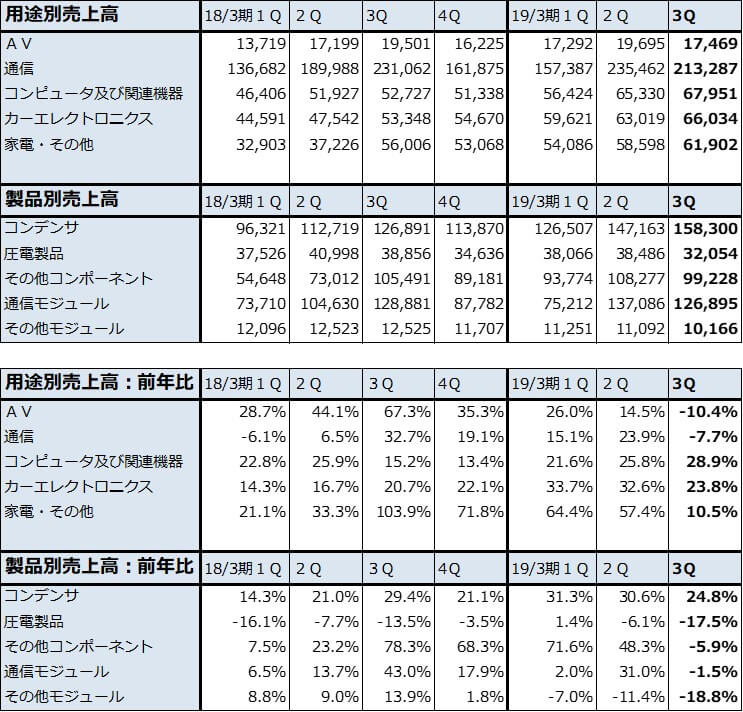

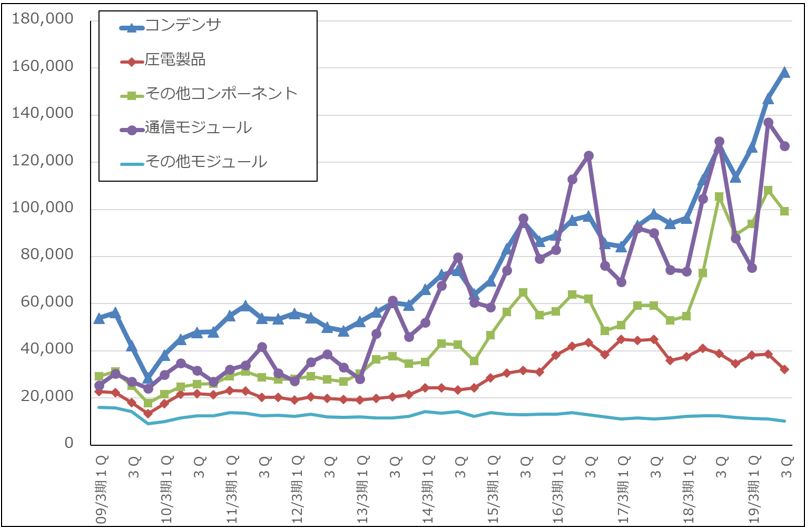

製品別売上高を見ると、コンデンサが通信向けを除く幅広い用途で増加したため、前年比24.8%増となりました(表2)。一方、圧電製品は同17.5%減、その他コンポーネント(ソニーから買収した電池部門が含まれる)は同5.9%減、通信モジュール(樹脂多層基板「メトロサーク」が含まれる)は同1.5%減とおのおの減収になりました。北米、韓国、中国のスマートフォン市場が変調した影響が出ました。

用途別売上高でも、最も大きい通信向けが前年比7.7%減、AV向けが同10.4%減となりました。ただし、コンピュータ及び関連機器向けは同28.9%増、カーエレクトロニクス向けは23.8%増と好調を維持しました。

この結果、全社売上高は前年比3.4%増となり、今1Q、2Qから大きく伸びが鈍化しました。11月からの北米、中国などのスマートフォン市場の変調を反映する売上動向となりました。

一方、今3Qの営業損益は大きく改善しました。この要因は、今期から減価償却方法を定率法から定額法に変更したことにより減価償却費が減少したこと(減価償却費は前3Q397億6,400万円から今3Q322億9,200万円へ減少)、樹脂多層基板「メトロサーク」(樹脂製の極薄フレキシブル基板で、この上に各種電子部品を実装する)が黒字転換したと思われること(メトロサークが含まれる「モジュール」の事業損益は、前3Q156億7,500万円の赤字から今3Q139億6,000万円の黒字になった)、コンデンサの増収による営業利益増加です。これらがコンデンサ以外の部品の減収によるマイナス要因を吸収して大幅増益になりました。

表1 村田製作所の業績

発行済み株数 213,257千株

時価総額 3,720,268百万円(2019/2/14)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表2 村田製作所の用途別・製品別売上高と前年比(四半期)

出所:会社資料より楽天証券作成

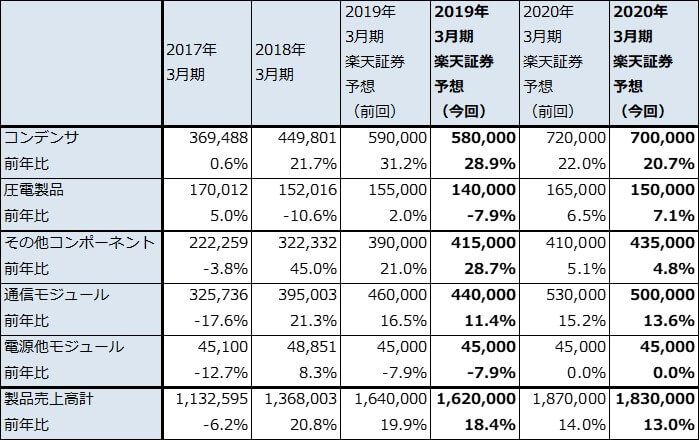

表3 村田製作所:製品別売上高(通期)

出所:会社資料より楽天証券作成、予想は楽天証券

注:製品以外の売上高は少ないため無視した

2.会社側は2019年3月期業績予想を維持した

昨年11月からスマホ向け中心に受注、売上が悪化しているもようですが、会社側は2019年3月期通期業績予想を維持しました。これは、メトロサークの黒字転換のほか、今年1月から顧客数の60~70%でチップ積層セラミックコンデンサ(MLCC)の値上げを開始したことが寄与していると思われます。会社予想では、2019年3月期4Q(2019年1-3月期)は売上高4,040億円(前年比19.3%増)、営業利益499億円(同3.0倍)になる見込みですが、増収増益になる要因は、前4Qのメトロサークが赤字で今4Qは黒字と予想されること、MLCC値上げの効果が現れることによると思われます。

ただし、楽天証券では今通期予想を会社予想よりも強めの売上高1兆6,400億円、営業利益2,850億円と予想していましたが、スマホ向けを慎重に見て会社予想と同水準に修正します。

3.2020年3月期も値上げ効果が続こう

2020年3月期は、メトロサークの黒字化による増益効果が1Q、2Qと寄与し、MLCCの値上げ効果が3Qまで寄与すると予想されます。一方で、北米、韓国、中国のスマートフォンの需要は慎重に見る必要があります。カーエレクトロニクス向けも足元は順調ですが、伸び率は北米、中国等の新車販売台数の伸び率低下に伴い今1Qから3Qにかけて鈍化しています。来期も自動車向けは鈍化が続く可能性があります。

このため、来期2020年3月期の楽天証券業績予想は、売上高1兆8,300億円(前年比13.0%増)、営業利益3,400億円(同23.6%増)とします。前回予想の売上高1兆8,700億円(同14.0%増)、営業利益3,600億円(同26.3%増)から下方修正します。

今後6~12カ月間の目標株価を2万2,000円とします。2020年3月期楽天証券EPS 1,214.5円に想定PER15~20倍を当てはめました。前回の2万5,000円を修正しますが、投資妙味を感じます。

2019年3月29日付けで1対3株式分割を行います。

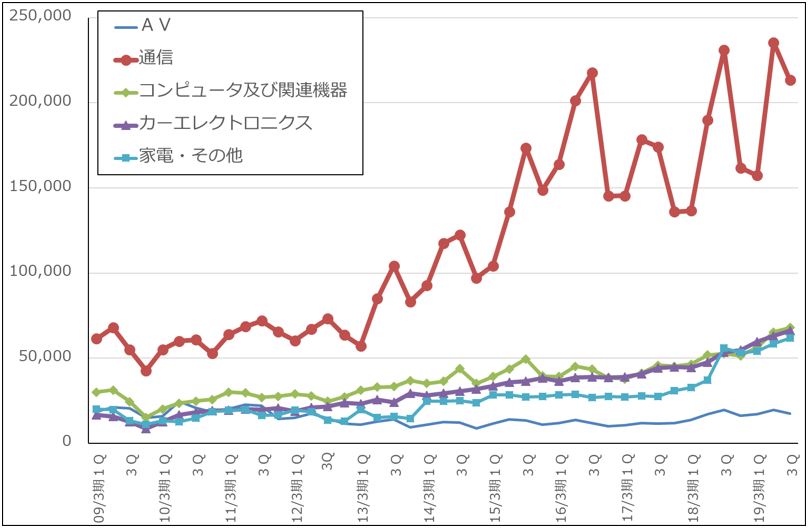

グラフ1 村田製作所の用途別売上高

出所:会社資料より楽天証券作成

グラフ2 村田製作所の製品別売上高

出所:会社資料より楽天証券作成

TDK

1.2019年3月期3Qは3%増収、2%営業減益

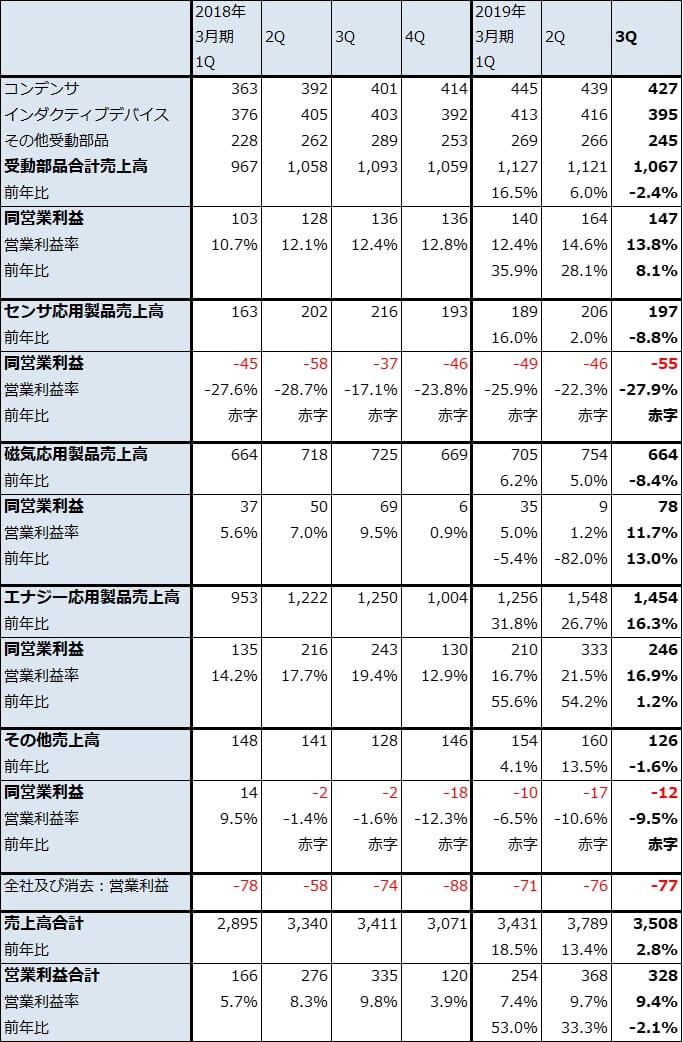

TDKの2019年3月期3Qは、売上高3,508億300万円(前年比2.8%増)、営業利益327億5,800万円(同2.1%減)となりました。

セグメント別に見ると、受動部品が2.4%減収、8.1%営業増益となり、2Qの6.0%増収、28.1%営業増益に比べ伸びが鈍化しました。コンデンサが6.5%増収となり、2Qの12.0%増収から増収率が鈍化しました。11月からスマホ向け中心に急速に受注が減少した影響が出ました。スマホ向けだけでなく、これまで好調だった自動車向けも北米、中国の新車販売台数鈍化の影響を受け伸びが鈍化したもようです。インダクティブデバイス(コイル、フィルターなど)は産業機器、ゲーム、家電向けが減少、その他受動部品(圧電部品、高周波部品)はスマホ向け等が減少しました。製品ミックスの改善はあったものの、受動部品の営業増益率は鈍化しました。

センサ応用製品は、自動車向けは伸びましたが、スマホ向け、家電向け、ゲーム向け等が減少したため、8.8%減収、赤字拡大となりました。

磁気応用製品は、HDDヘッドの販売数量が減少しましたが、データセンター用HDDヘッドが増えたため製品ミックスが改善しました。マグネットの悪化はありましたが、当セグメントでは8.4%減収、13.0%営業増益となりました。

エナジー応用製品は、スマホ用電池が11月から受注が減少したこと、コバルト材料の市況下落局面で顧客に対して販売価格を引き下げましたが、販売価格下落のマイナス要因が先行したことによって、16.3%増収、1.2%営業増益と増益率が鈍化しました。

表4 TDKの業績

発行済み株数 126,282千株

時価総額 1,107,493百万円(2019/2/14)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表5 TDK:セグメント別売上高と営業利益(四半期ベース)

出所:会社資料より楽天証券作成

2.会社側は2019年3月期業績予想を下方修正

今3Qまでの実績を見て、会社側は2019年3月期業績予想を下方修正しました。前回予想の売上高1兆4,200億円(前年比11.7%増)、営業利益1,200億円(同33.8%増)が、今回予想では売上高1兆3,700億円(同7.7%増)、営業利益1,100億円(同22.6%増)になる見込みです。売上高は500億円の下方修正ですが、受動部品、磁気応用製品、エナジー応用製品などが下方修正となりました。

一方、修正後の会社予想によると、今4Qは売上高2,973億円(前年比3.2%減)、営業利益151億円(同25.3%増)となる見込みです。今3Qの受注悪化の影響が出る見込みですが、年明け後にスマホ向け、自動車向けともに受注が回復しているもようであること、2018年3月期から個別顧客とチップ積層セラミックコンデンサ(MLCC)の値上げ交渉を行ってきたため、その効果が出ていると思われることなどから、今4Qは営業増益が予想されます。

3.2020年3月期は伸び率は鈍化するものの増収増益へ

楽天証券ではTDKの2020年3月期業績を、売上高1兆4,800億円(前年比8.0%増)、営業利益1,250億円(同13.6%増)と予想します。コンデンサ(受動部品)が自動車向け、スマホ向けに、電池(エナジー応用製品)がスマートフォン向けに伸びると予想されます。ただし、自動車、スマホとも販売台数の順調な伸びが続くか不透明感があるため、全社の増収率は一桁に止まると予想しました(前回予想から下方修正)。もっとも、前述のように2018年3月期からのMLCCの値上げ効果が期待できるため、10%台の営業増益が可能と思われます。

今後6~12カ月の期間での目標株価を1万1,000円とします。2020年3月期楽天証券予想EPS 720.6円に想定PER15倍を当てはめました。前回の目標株価1万5,000円を引き下げますが、投資妙味が期待できると思われます。

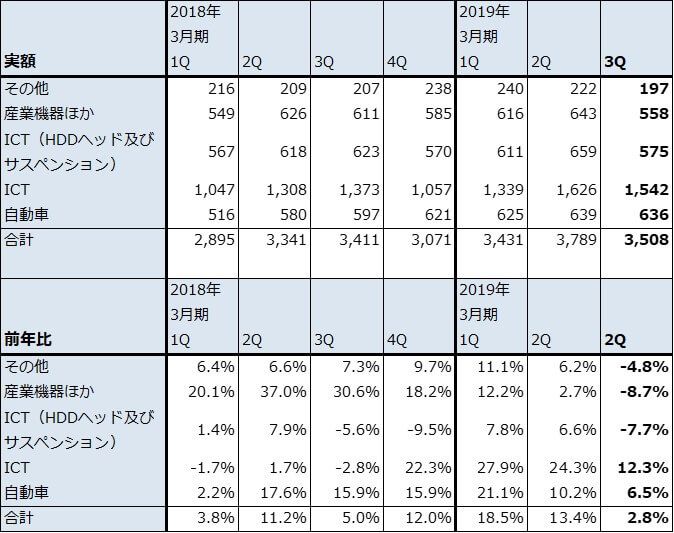

表6 TDKの分野別売上高

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。