![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

これに対して楽天証券では、スイッチ・ハードの今期予想を年明け後のスイッチ・ハードの国内販売の動きから推測して、1,800万台と予想します。前回の楽天証券予想2,100万台からは下方修正ですが、会社予想に対して100万台の上乗せです。またスイッチ・ソフトも、今4Qは2019年1月11日に「New スーパーマリオブラザーズ U デラックス」が発売されたこと、年明け後も「大乱闘スマッシュブラザーズSPECIAL」「ポケットモンスター Let's Go!ピカチュウ・Let's Go!イーブイ」が順調に売れているもようであること、ハードウェアの累積効果が引き続き表れると思われることから、今期1億2,200万本と予想します(会社予想は1億1,000万本、前回楽天証券予想は1億1,800万本)。

この予想に基づいて、楽天証券では今期業績を売上高1兆3,000億円(前年比23.1%増)、営業利益2,500億円(同40.8%増)と予想します。前回予想の売上高1兆3,100億円、営業利益2,600億円から若干下方修正します。

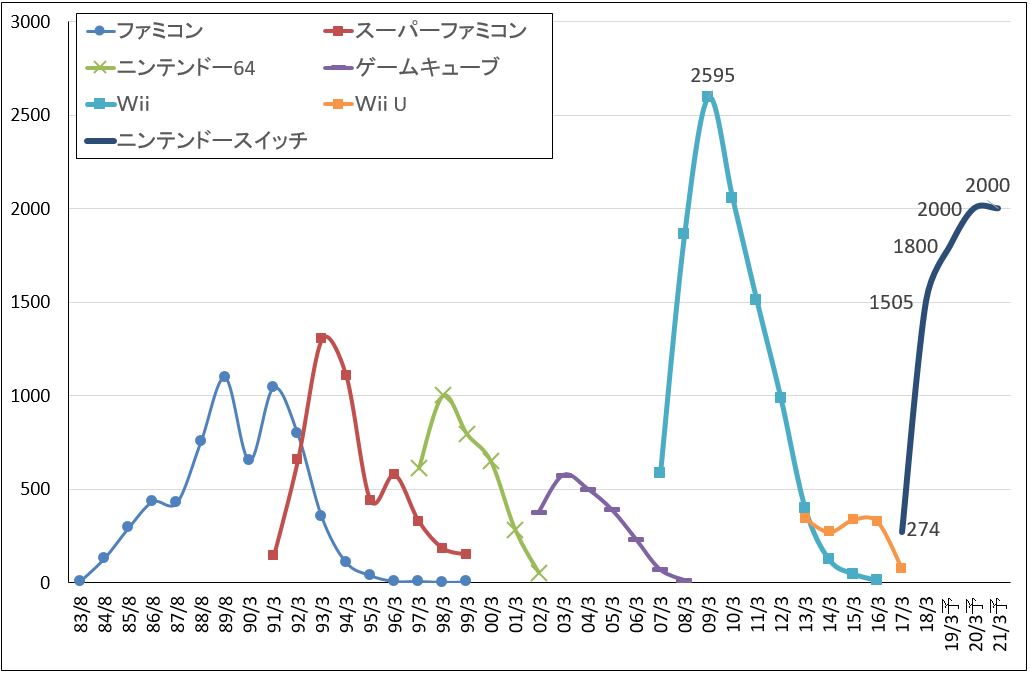

グラフ1 任天堂のゲームサイクル:据置型ハードウェア

出所:会社資料より楽天証券作成、予想は楽天証券

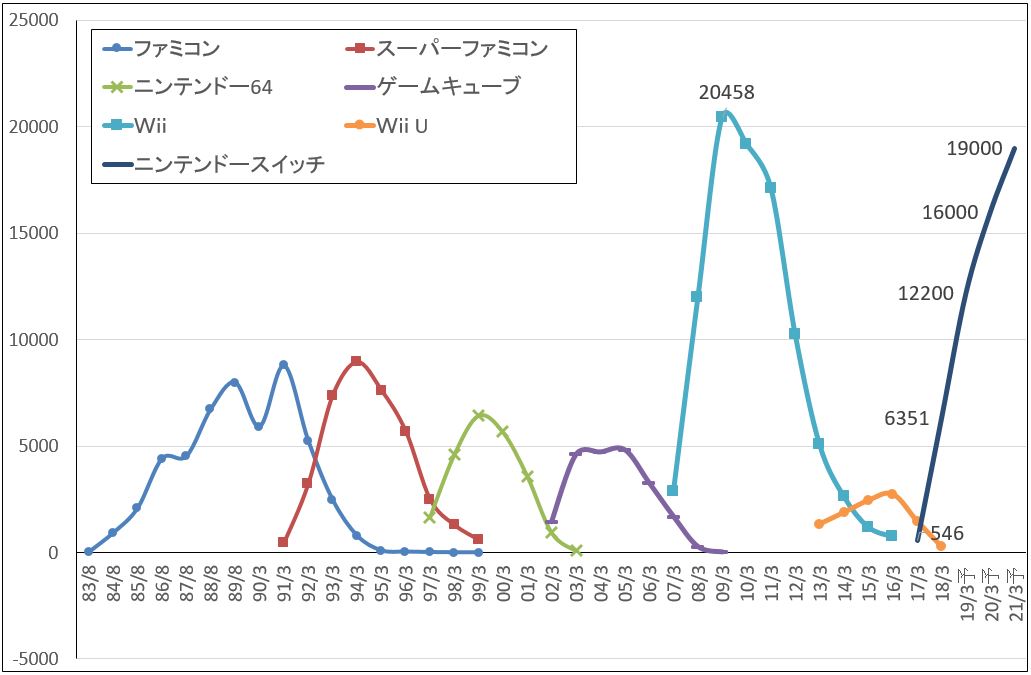

グラフ2 任天堂のゲームサイクル:据置型ソフトウェア

出所:会社資料より楽天証券作成、予想は楽天証券

3.2020年3月期はライトユーザーの獲得が課題

今3Qのスイッチ・ハード販売台数は順調だったものの、今通期では会社予想1,700万台(前年比13.0%増)、楽天証券予想1,800万台(同19.6%増)と実質2期目としては低い伸び率に止まりそうです。この要因として考えられるのは、次の3点です。

- 今1Q、2Qの販売促進が不発だったためハードが伸び悩んだこと、特に500~1,000万本クラスの大型タイトルが、1Q、2Qになかったこと。

- ゲームのライトユーザーの多くがスマホゲームで遊んでおり、ハードウェアを購入しなければならないニンテンドースイッチのユーザーは、現在のところ多くがゲーム好き、任天堂好き(コア、準コアのユーザー)と思われること(特に日本でこの傾向が強いと思われる)。ただしこのことは、ハードの伸びが低くともハード1台当たりのソフト販売本数が多くなるということでもあり(今期で3本以上と予想される)、業績のけん引要因にもなっている。

- ニンテンドースイッチはPS4に比べて性能が低く、また任天堂の地盤が子供とファミリー層であることもあり、高精細CGを使ったゲームや、アクションゲーム(暴力性の強いゲームを含む)の大型ゲームを持つサードパーティとそのユーザーを十分取り込めていない。

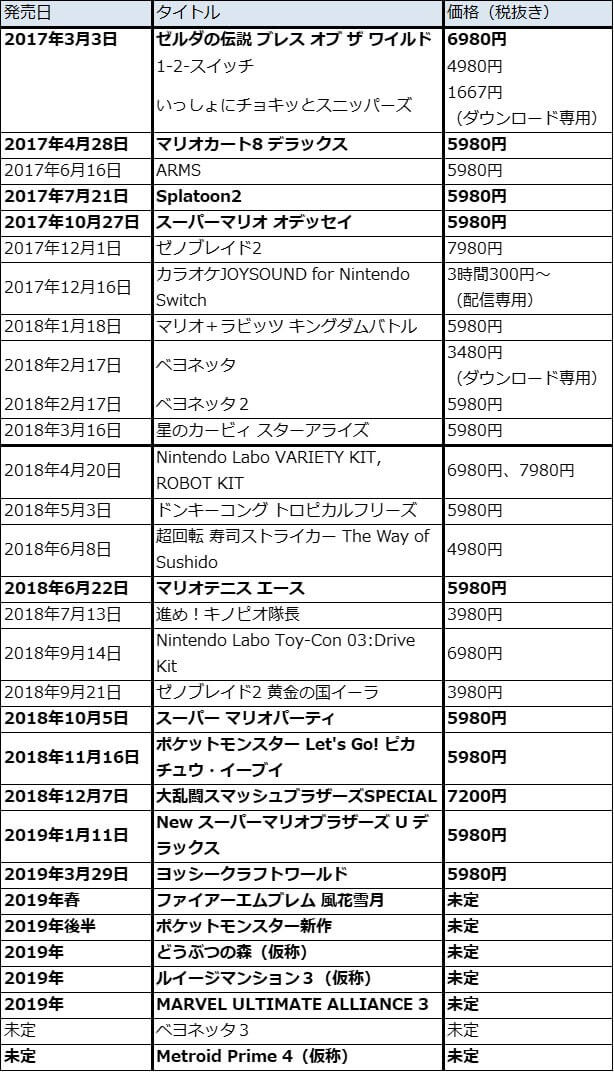

一方で、決算からは任天堂の強みも改めて見えてきました。2018年12月末時点で「ゼルダの伝説 ブレス オブ ザ ワイルド」「マリオカート8デラックス」「スーパーマリオオデッセイ」「ポケットモンスター Let's Go!ピカチュウ・Let's Go!イーブイ」「大乱闘スマッシュブラザーズSPECIAL」の5作が累計販売本数1,000万本を超えました。2018年12月末時点で累計販売台数3,227万台のハードとしては、稼働率がかなり高く、ゲーム好き、任天堂好きのユーザーが熱心に遊んでいることが想像できます。また、スイッチ発売後2年弱の間に1,000万本級ソフトを5作生み出したことは、任天堂のソフト開発力の高さを示すものでもあります。

来期を展望すると、任天堂にとってはライトユーザーの獲得が重要な課題になります。これについては、現在公表されている今後のニンテンドースイッチ用ソフトのラインナップの中で、2019年後半(おそらく秋)発売予定の「ポケットモンスター新作」、2019年発売予定の「どうぶつの森(仮称)」の2つが重要になります。昨年11月発売の「ポケットモンスター ピカチュウ・イーブイ」がリメイクソフトであるにもかかわらず1,000万本を達成したことを考えると、ポケモン完全新作はライトユーザーを含む幅広いユーザーを獲得する可能性があります。「ポケモン ピカチュウ・イーブイ」のようにポケモンGOとの連動企画を行う可能性もあります。また、「どうぶつの森(仮称)」は大人から子供まで遊べ、女性に訴求するゲームであり、これもライトユーザーの獲得が期待できます。

更に2021年3月期を展望すると、2017年発売の「ゼルダの伝説」「マリオカート8デラックス」「Splatoon2」「スーパーマリオオデッセイ」の4作のうち、次回作が1~2作発売される可能性があります。これは、1,000万本級ソフトの開発には3~5年かかりますが、2021年3月期にはこれら定番4作が発売されて3年が経過するからです。

ニンテンドースイッチのハードウェアについては、今期のように成長期にある新型ハードとしては鈍い伸びにとどまるのか、何らかの刺激策を講じてこれまでよりも普及を進めるのかが課題となりそうです。会社側は2020年3月期もハードを伸ばす方針を示していますが、大きく伸ばしてスイッチの更なる普及に弾みをつけるには、これまでよりも踏み込んだ施策が必要になるかもしれません。

例えば、日経新聞2019年2月1日の報道にあった小型版スイッチの発売です。3DS市場が消滅しかけているため、任天堂にとっては3DSの後継機、若しくは携帯型市場への対応が課題となっています。小型版スイッチ、3DS後継機のいずれについても任天堂はノーコメントですが、小型版スイッチを発売すれば、一定の規模の携帯型市場を取り込める可能性があります。また携帯型専用機を3DSの後継機として発売すれば、そのまま業績への寄与が見込めます。任天堂がこの問題にどう対応するのか、今後の注目点です。

表5 ニンテンドースイッチ用ソフトの発売スケジュール(任天堂製または任天堂が販売権をもっているソフトのみ)

4.楽天証券業績予想を下方修正するが、来期、来々期とも二桁増益を予想

今3Q決算を受けて、2020年3月期、2021年3月期の楽天証券業績予想を修正します(表1)。ニンテンドースイッチ・ハードの販売台数予想は前回予想の2019年3月期2,100万台、2020年3月期2,500万台、2021年3月期2,800万台を、今回予想では同1,800万台→2,000万台→2,000万台に修正します。スイッチ・ハードは、今期の伸びの低さを見て2020年3月期、2021年3月期がピークになると想定しました(グラフ1)。スイッチ・ソフトも前回予想の1億1,800万本→1億6,000万本→2億1,000万本を、1億2,200万本→1億6,000万本→1億9,000万本へ修正します。この他、3DSのハード、ソフト販売予想も下方修正します。

これに伴い業績予想は、2019年3月期は前述の通り。2020年3月期は、売上高1兆5,700億円、営業利益3,800億円を各々1兆4,800億円、3,300億円へ、2021年3月期は、売上高1兆7,800億円、営業利益5,100億円を各々1兆5,400億円、4,000億円へ下方修正します。

ただし、業績予想は下方修正しましたが、楽天証券予想の営業増益率は下方修正後も2020年3月期32.0%増、2021年3月期21.2%増と比較的高いものになります。これは、前述のようにニンテンドースイッチのユーザーは熱心なゲーマーが多いもようなので、ハード1台当たりソフト販売本数が比較的高く(楽天証券予想では、2019年3月期3.4本、2020年3月期2.9本、2021年3月期2.5本)、ハードウェアの累積台数増加に伴ってソフトが伸びていくことが予想されるためです。大型ソフトの新作も(未公表のソフトもあるようなので)年間2~3タイトル発売できると思われます。

なお、この楽天証券業績予想には、小型版スイッチ、3DS後継機などのまだ正式発表されていないハードは織り込んでいません。

今後の業績を見る上でのポイントは、

- 前述のように、小型スイッチあるいは3DS後継機を発売するのかどうか(発売されれば直接業績上のプラス要因になる)。

- 2018年9月に有料化した「ニンテンドースイッチオンライン」の会員数が800万アカウント以上になっているが、これら優良顧客から安定的な収益を上げることができるかどうか。

- 継続的に大型ソフトを発売して、熱心なユーザーを満足させ、ライトユーザーを獲得することができるかどうか。

- スマホゲームでは、サイバーエージェントと協業した「ドラガリアロスト」が今ひとつだった。今後は、LINEとの提携により「ドクターマリオワールド」を今年夏に世界配信する予定。「マリオカートツアー」も今夏配信予定(今期中の配信開始が延期になった)。任天堂のスマホゲームに弾みがつくかどうか。

などです。これらの課題に対して何らかの対応があれば、仮に来期のスイッチ・ハード販売台数がピークになっても、ソフト販売を伸ばすことで来期、来々期と一定の業績の伸びを実現することが可能と思われます。

目標株価は、楽天証券の2020年3月期予想EPS2,031.2円にPER20倍を当てはめ、6~12カ月の期間で40,000円とします。楽天証券業績予想の下方修正と、現時点ではニンテンドースイッチ・ハードに大きな伸びが期待できなくなったことを考慮し、前回の目標株価55,000円を引き下げます。ただし、今の株価はニンテンドースイッチの将来に対して過度に悲観的になっていると思われるため、投資妙味があると思われます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)