毎週金曜日夕方掲載

本レポートに掲載した銘柄

任天堂(7974)、バンダイナムコホールディングス(7832)

任天堂

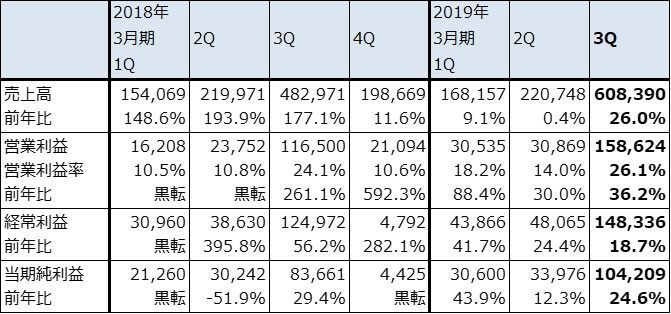

1.2019年3月期3Qは、26%増収、36%営業増益

任天堂の2019年3月期3Q(2018年10-12月期)は、売上高6,083億9,000万円(前年比26.0%増)、営業利益1,586億2,400万円(同36.2%増)となりました。

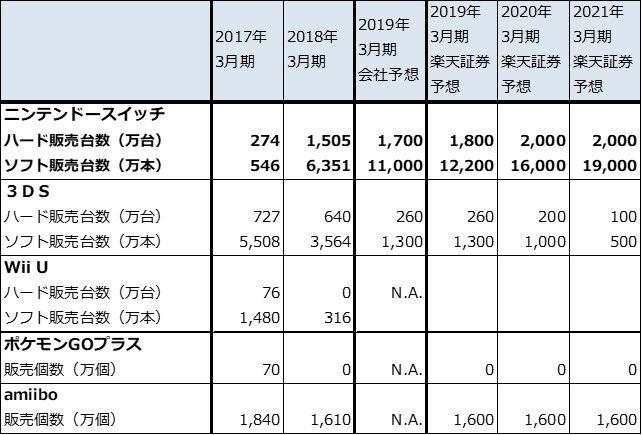

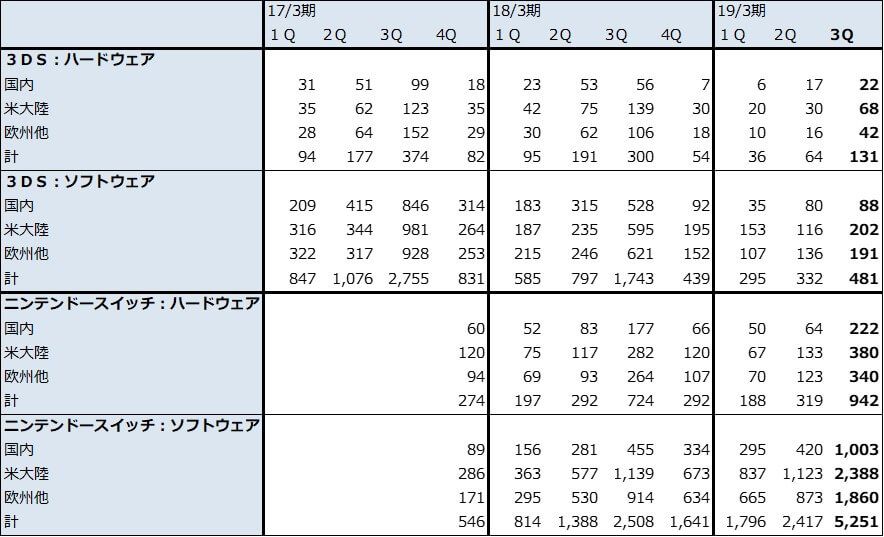

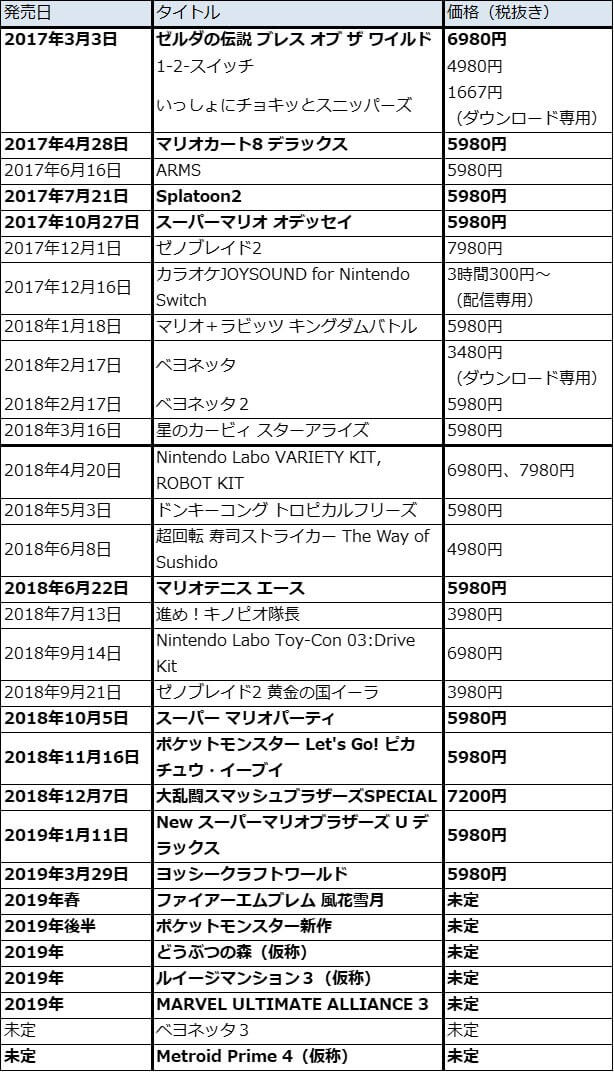

ニンテンドースイッチ・ハードは、前3Q724万台から今3Q942万台へ順調に伸びました。同ソフトは、前3Q2,508万本から今3Q5,251万本へ大幅に伸びました(任天堂製とサードパーティ製ソフトを含む)。今3Qに発売された3タイトル、2018年10月5日発売の「スーパー マリオパーティ」が530万本(任天堂出荷ベース、ダウンロードを含む、以下同様)、11月16日発売の「ポケットモンスター Let's Go!ピカチュウ・Let's Go!イーブイ」が1,000万本、12月7日発売の「大乱闘スマッシュブラザーズSPECIAL」が1,208万本と好調に売れたほか、「マリオカート8デラックス」「スーパーマリオ オデッセイ」などの過去作品も好調でした。今1Qからニンテンドースイッチ・ソフト販売本数は高い前年比を示していますが(今1Qは前年比2.2倍、今2Qは同74.1%増、今3Qは同2.1倍)、ハードウェアの累積効果(ハードウェアの普及に合わせて、ハード1台当たり年間3本強のソフトが売れるため、ソフトの伸び率がハードのそれよりも高くなる現象)が強く発現したと考えられます。

一方で、3DSがハード、ソフトとも激減しました(ハードは前3Q300万台、今3Q131万台、ソフトは同1,743万本→481万本)。北米のクリスマス商戦ではソニーとの販売競争が激化しました。販管費も増加しました。このため、今3Q営業利益の伸び率は新型機発売後実質2期目としては多少物足りないものとなりました。

表1 任天堂の業績

発行済み株数 120,125千株

時価総額 3,521,464百万円(2019/2/7)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

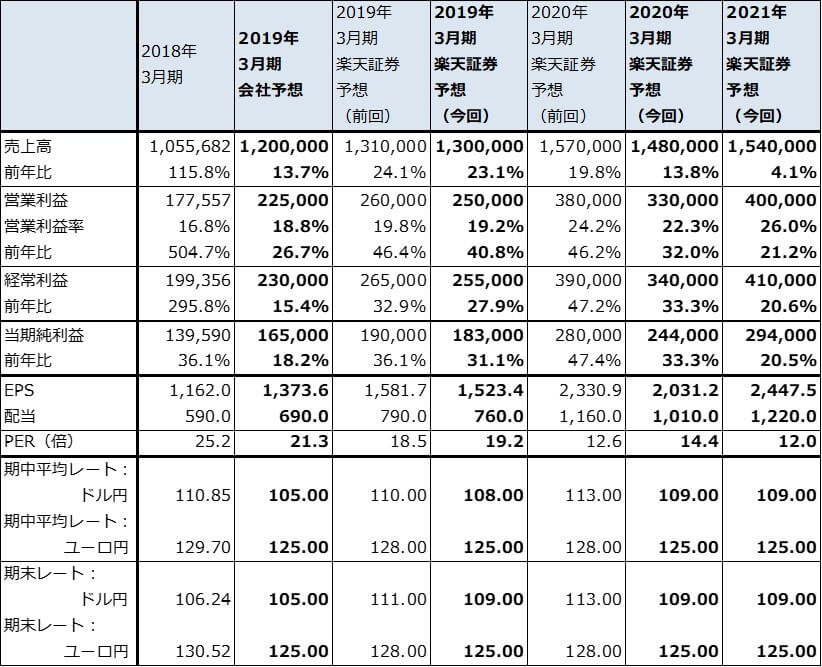

表2 任天堂の業績予想の前提(2019年2月)

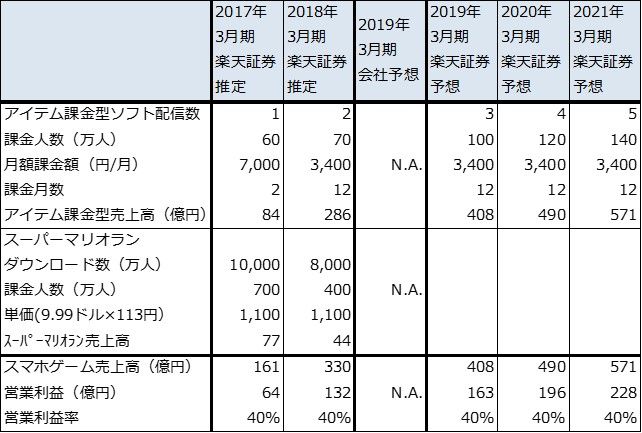

スマホゲーム

家庭用ゲームと玩具(前回)

家庭用ゲームと玩具(今回)

注1:ポケモンGOプラスの2017年3月期、2018年3月期販売個数は楽天証券推定

注2:新しい楽天証券予想では、スマホゲームの予想を据え置いた

表3 任天堂:各ハード、ソフトの販売台数、本数(四半期ベース)

出所:会社資料より楽天証券作成

注:端数処理の関係で一部合計が合わない場合がある

表4 2019年3月期1-3Qに貢献した任天堂製ニンテンドースイッチ用ソフトの販売本数

出所:会社資料より楽天証券作成

注:任天堂出荷ベース、ダウンロード、ハードウェア同梱を含む

2.会社側は2019年3月期会社予想業績を維持するも、スイッチ・ハードは下方修正

今3Q決算は(多少物足りないところはあるものの)順調と言って良いものでしたが、会社側は今期2019年3月期業績予想として期初予想、売上高1兆2,000億円(前年比13.7%増)、営業利益2,250億円(同26.7%増)を維持しました。

この予想の中で会社側は、スイッチ・ハード販売台数を前回予想2,000万台から今回予想1,700万台へ下方修正し、同ソフトを1億本から1億1,000万本へ上方修正しました(表2)。また、3DS・ハードを400万台から260万台へ、同ソフトを1,600万本から1,300万本へ下方修正しました。スイッチ・ハードは今3Qは順調に伸びましたが、今1Q、2Qが伸び悩んだため、今期2,000万台の達成は困難と会社側は判断しました。一方で、スイッチ・ソフトは好調で1,000万本上方修正されましたが、スイッチ・ハード、3DS・ハード、ソフトの下方修正で相殺されて、会社予想は期初予想を維持するというものになりました。

これに対して楽天証券では、スイッチ・ハードの今期予想を年明け後のスイッチ・ハードの国内販売の動きから推測して、1,800万台と予想します。前回の楽天証券予想2,100万台からは下方修正ですが、会社予想に対して100万台の上乗せです。またスイッチ・ソフトも、今4Qは2019年1月11日に「New スーパーマリオブラザーズ U デラックス」が発売されたこと、年明け後も「大乱闘スマッシュブラザーズSPECIAL」「ポケットモンスター Let's Go!ピカチュウ・Let's Go!イーブイ」が順調に売れているもようであること、ハードウェアの累積効果が引き続き表れると思われることから、今期1億2,200万本と予想します(会社予想は1億1,000万本、前回楽天証券予想は1億1,800万本)。

この予想に基づいて、楽天証券では今期業績を売上高1兆3,000億円(前年比23.1%増)、営業利益2,500億円(同40.8%増)と予想します。前回予想の売上高1兆3,100億円、営業利益2,600億円から若干下方修正します。

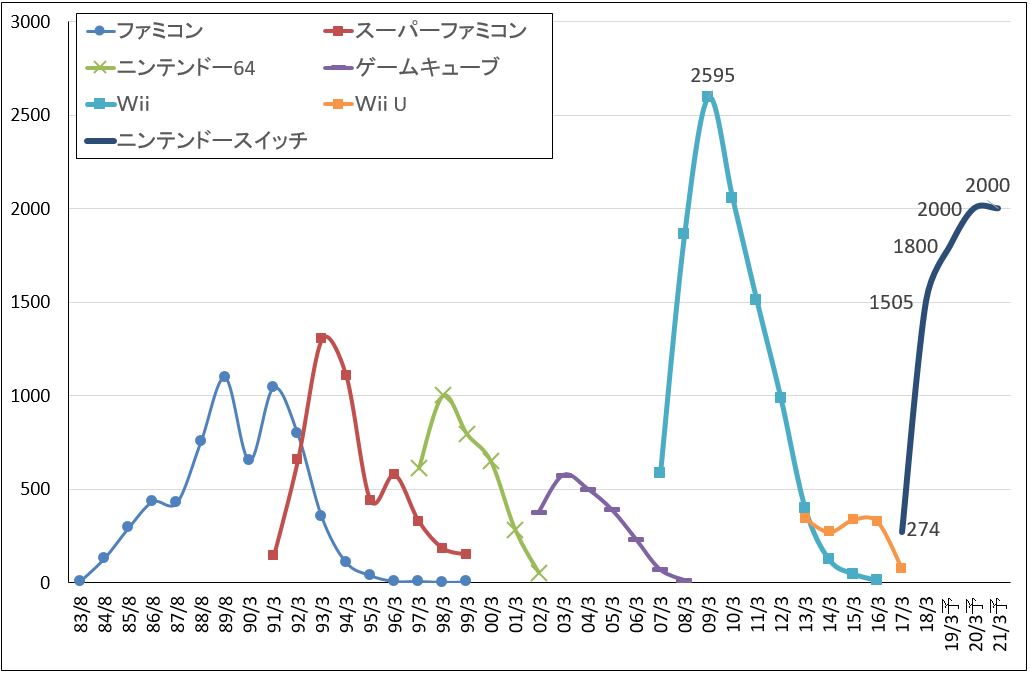

グラフ1 任天堂のゲームサイクル:据置型ハードウェア

出所:会社資料より楽天証券作成、予想は楽天証券

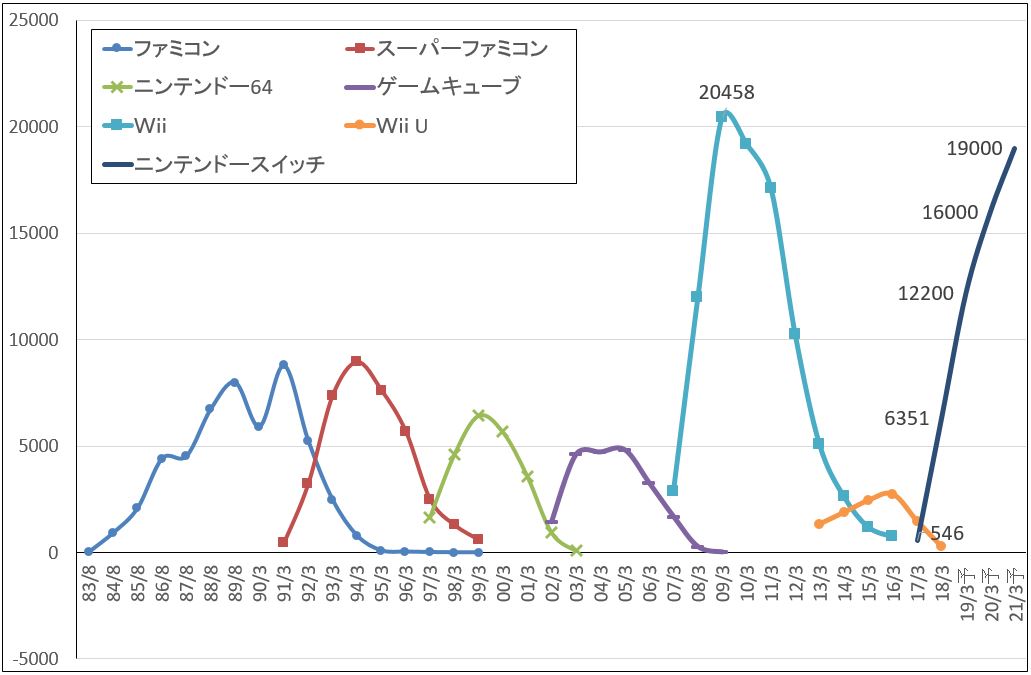

グラフ2 任天堂のゲームサイクル:据置型ソフトウェア

出所:会社資料より楽天証券作成、予想は楽天証券

3.2020年3月期はライトユーザーの獲得が課題

今3Qのスイッチ・ハード販売台数は順調だったものの、今通期では会社予想1,700万台(前年比13.0%増)、楽天証券予想1,800万台(同19.6%増)と実質2期目としては低い伸び率に止まりそうです。この要因として考えられるのは、次の3点です。

- 今1Q、2Qの販売促進が不発だったためハードが伸び悩んだこと、特に500~1,000万本クラスの大型タイトルが、1Q、2Qになかったこと。

- ゲームのライトユーザーの多くがスマホゲームで遊んでおり、ハードウェアを購入しなければならないニンテンドースイッチのユーザーは、現在のところ多くがゲーム好き、任天堂好き(コア、準コアのユーザー)と思われること(特に日本でこの傾向が強いと思われる)。ただしこのことは、ハードの伸びが低くともハード1台当たりのソフト販売本数が多くなるということでもあり(今期で3本以上と予想される)、業績のけん引要因にもなっている。

- ニンテンドースイッチはPS4に比べて性能が低く、また任天堂の地盤が子供とファミリー層であることもあり、高精細CGを使ったゲームや、アクションゲーム(暴力性の強いゲームを含む)の大型ゲームを持つサードパーティとそのユーザーを十分取り込めていない。

一方で、決算からは任天堂の強みも改めて見えてきました。2018年12月末時点で「ゼルダの伝説 ブレス オブ ザ ワイルド」「マリオカート8デラックス」「スーパーマリオオデッセイ」「ポケットモンスター Let's Go!ピカチュウ・Let's Go!イーブイ」「大乱闘スマッシュブラザーズSPECIAL」の5作が累計販売本数1,000万本を超えました。2018年12月末時点で累計販売台数3,227万台のハードとしては、稼働率がかなり高く、ゲーム好き、任天堂好きのユーザーが熱心に遊んでいることが想像できます。また、スイッチ発売後2年弱の間に1,000万本級ソフトを5作生み出したことは、任天堂のソフト開発力の高さを示すものでもあります。

来期を展望すると、任天堂にとってはライトユーザーの獲得が重要な課題になります。これについては、現在公表されている今後のニンテンドースイッチ用ソフトのラインナップの中で、2019年後半(おそらく秋)発売予定の「ポケットモンスター新作」、2019年発売予定の「どうぶつの森(仮称)」の2つが重要になります。昨年11月発売の「ポケットモンスター ピカチュウ・イーブイ」がリメイクソフトであるにもかかわらず1,000万本を達成したことを考えると、ポケモン完全新作はライトユーザーを含む幅広いユーザーを獲得する可能性があります。「ポケモン ピカチュウ・イーブイ」のようにポケモンGOとの連動企画を行う可能性もあります。また、「どうぶつの森(仮称)」は大人から子供まで遊べ、女性に訴求するゲームであり、これもライトユーザーの獲得が期待できます。

更に2021年3月期を展望すると、2017年発売の「ゼルダの伝説」「マリオカート8デラックス」「Splatoon2」「スーパーマリオオデッセイ」の4作のうち、次回作が1~2作発売される可能性があります。これは、1,000万本級ソフトの開発には3~5年かかりますが、2021年3月期にはこれら定番4作が発売されて3年が経過するからです。

ニンテンドースイッチのハードウェアについては、今期のように成長期にある新型ハードとしては鈍い伸びにとどまるのか、何らかの刺激策を講じてこれまでよりも普及を進めるのかが課題となりそうです。会社側は2020年3月期もハードを伸ばす方針を示していますが、大きく伸ばしてスイッチの更なる普及に弾みをつけるには、これまでよりも踏み込んだ施策が必要になるかもしれません。

例えば、日経新聞2019年2月1日の報道にあった小型版スイッチの発売です。3DS市場が消滅しかけているため、任天堂にとっては3DSの後継機、若しくは携帯型市場への対応が課題となっています。小型版スイッチ、3DS後継機のいずれについても任天堂はノーコメントですが、小型版スイッチを発売すれば、一定の規模の携帯型市場を取り込める可能性があります。また携帯型専用機を3DSの後継機として発売すれば、そのまま業績への寄与が見込めます。任天堂がこの問題にどう対応するのか、今後の注目点です。

表5 ニンテンドースイッチ用ソフトの発売スケジュール(任天堂製または任天堂が販売権をもっているソフトのみ)

4.楽天証券業績予想を下方修正するが、来期、来々期とも二桁増益を予想

今3Q決算を受けて、2020年3月期、2021年3月期の楽天証券業績予想を修正します(表1)。ニンテンドースイッチ・ハードの販売台数予想は前回予想の2019年3月期2,100万台、2020年3月期2,500万台、2021年3月期2,800万台を、今回予想では同1,800万台→2,000万台→2,000万台に修正します。スイッチ・ハードは、今期の伸びの低さを見て2020年3月期、2021年3月期がピークになると想定しました(グラフ1)。スイッチ・ソフトも前回予想の1億1,800万本→1億6,000万本→2億1,000万本を、1億2,200万本→1億6,000万本→1億9,000万本へ修正します。この他、3DSのハード、ソフト販売予想も下方修正します。

これに伴い業績予想は、2019年3月期は前述の通り。2020年3月期は、売上高1兆5,700億円、営業利益3,800億円を各々1兆4,800億円、3,300億円へ、2021年3月期は、売上高1兆7,800億円、営業利益5,100億円を各々1兆5,400億円、4,000億円へ下方修正します。

ただし、業績予想は下方修正しましたが、楽天証券予想の営業増益率は下方修正後も2020年3月期32.0%増、2021年3月期21.2%増と比較的高いものになります。これは、前述のようにニンテンドースイッチのユーザーは熱心なゲーマーが多いもようなので、ハード1台当たりソフト販売本数が比較的高く(楽天証券予想では、2019年3月期3.4本、2020年3月期2.9本、2021年3月期2.5本)、ハードウェアの累積台数増加に伴ってソフトが伸びていくことが予想されるためです。大型ソフトの新作も(未公表のソフトもあるようなので)年間2~3タイトル発売できると思われます。

なお、この楽天証券業績予想には、小型版スイッチ、3DS後継機などのまだ正式発表されていないハードは織り込んでいません。

今後の業績を見る上でのポイントは、

- 前述のように、小型スイッチあるいは3DS後継機を発売するのかどうか(発売されれば直接業績上のプラス要因になる)。

- 2018年9月に有料化した「ニンテンドースイッチオンライン」の会員数が800万アカウント以上になっているが、これら優良顧客から安定的な収益を上げることができるかどうか。

- 継続的に大型ソフトを発売して、熱心なユーザーを満足させ、ライトユーザーを獲得することができるかどうか。

- スマホゲームでは、サイバーエージェントと協業した「ドラガリアロスト」が今ひとつだった。今後は、LINEとの提携により「ドクターマリオワールド」を今年夏に世界配信する予定。「マリオカートツアー」も今夏配信予定(今期中の配信開始が延期になった)。任天堂のスマホゲームに弾みがつくかどうか。

などです。これらの課題に対して何らかの対応があれば、仮に来期のスイッチ・ハード販売台数がピークになっても、ソフト販売を伸ばすことで来期、来々期と一定の業績の伸びを実現することが可能と思われます。

目標株価は、楽天証券の2020年3月期予想EPS2,031.2円にPER20倍を当てはめ、6~12カ月の期間で40,000円とします。楽天証券業績予想の下方修正と、現時点ではニンテンドースイッチ・ハードに大きな伸びが期待できなくなったことを考慮し、前回の目標株価55,000円を引き下げます。ただし、今の株価はニンテンドースイッチの将来に対して過度に悲観的になっていると思われるため、投資妙味があると思われます。

バンダイナムコホールディングス

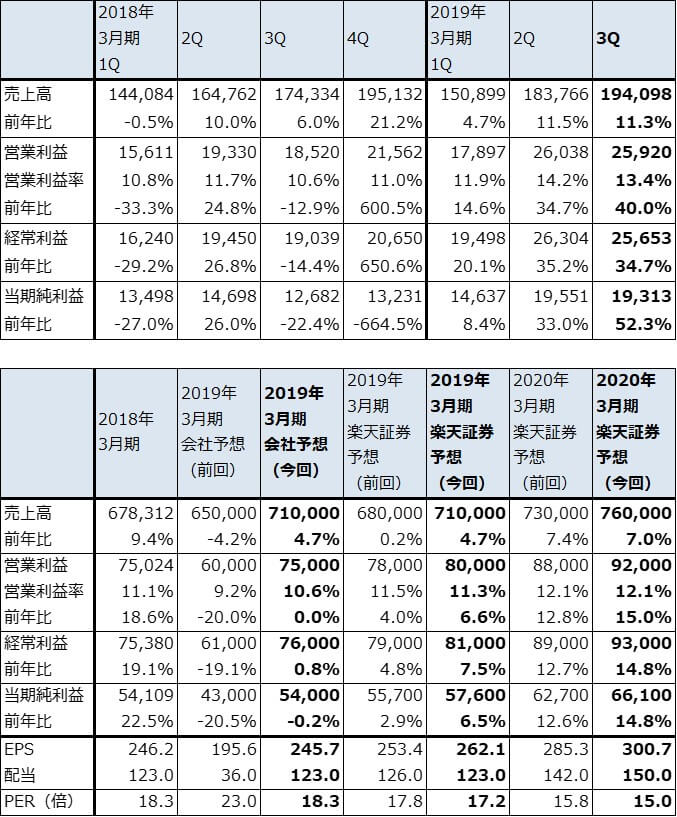

1.2019年3月期3Qは11%増収、40%営業増益

バンダイナムコホールディングスの2019年3月期3Qは、売上高1,940億9,800万円(前年比11.3%増)、営業利益259億2,000万円(同40.0%増)となりました。

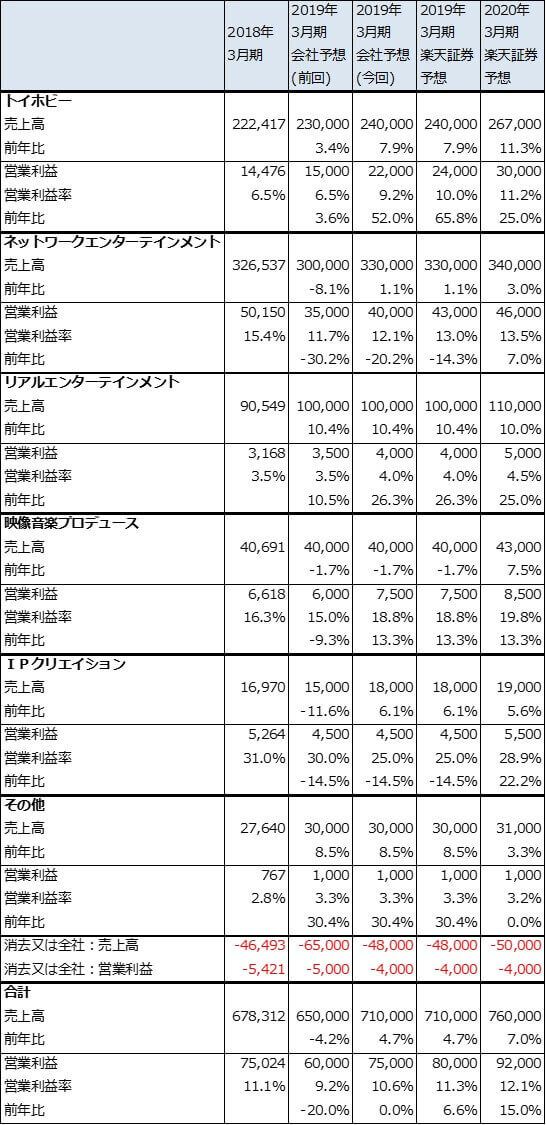

セグメント別に見ると、トイホビーの今3Qは売上高716億4,200万円(前年比8.2%増)、営業利益92億5,700万円(同19.8%増)となりました。ハイターゲット(20歳代以上の高年齢層)向けを強化したことで好業績となりました。国内は、ガンダムのような定番商品とハイターゲット向け、アジアは中国でウルトラマンが好調なほか、コレクターズフィギュアが売れました。また、北米ではハイターゲット向けの専門販売会社を立ち上げました。今後が期待されます。

各セグメントの中で営業利益が最も大きいネットワークエンターテインメントは、売上高839億500万円(前年比8.8%増)、営業利益119億6,900万円(同37.4%増)と好業績でした。劇場アニメ「ドラゴンボール超ブロリー」の大ヒットによってスマホゲーム「ドラゴンボールZドッカンバトル」「ドラゴンボールレジェンズ」の2作が順調でした。家庭用ゲームでは、「ソウルキャリバーⅥ」(2018年10月18日発売、PS4/Xbox One/PC[STEAM])、「ゴッドイーター3」(2018年12月13日発売、PS4/PC[STEAM])が各々堅調でした。

リアルエンターテインメント(業務用ゲーム機とアミューズメント施設)は、売上高290億5,600万円(前年比38.0%増)、営業利益21億円(前年同期は4億5,300万円の赤字)となりました。業務用ゲーム機「機動戦士ガンダム エクストリームバーサス」が好調でした。AM施設では新業態の店舗が伸びました。

映像音楽プロデュースは、売上高110億7,600万円(前年比12.1%増)、営業利益25億100万円(同32.0%増)となりました。「ラブライブ!サンシャイン!!」「アイドルマスター」シリーズの映像、音楽ソフトが好調でした。また、昨年11月に開催された「ラブライブ!サンシャイン!!」の声優ユニット「Aqours(アクア)」の東京ドーム公演とライブビューイングが2日間で15万人を動員し、チケット、グッズ販売が好調でした。

IPクリエイションは、売上高55億300万円(前年比2.7%減)、営業利益10億4,800万円(同30.3%減)となりました。「機動戦士ガンダム」「アイドルマスター」のテレビ放映がありましたが、新作品の製作等で減益となりました。

表6 バンダイナムコホールディングスの業績

発行済み株数 219,791千株

時価総額 990,158百万円(2019/2/7)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表7 バンダイナムコホールディングスのセグメント別業績(四半期ベース)

出所:会社資料より楽天証券作成

注:2018年3月期からセグメント分けが変更されたため、2017年3月期以前のセグメントとは接続しない

表8 バンダイナムコホールディングスのセグメント別業績(通期ベース)

出所:会社資料より楽天証券作成

注:2018年3月期からセグメント分けが変更されたため、2017年3月期以前のセグメントとは接続しない

2.会社側は2019年3月期業績予想を上方修正

今3Qまでの実績を見て、会社側は2019年3月期業績予想を上方修正しました。前回予想の売上高6,500億円(前年比4.2%減)、営業利益600億円(同20.0%減)が、売上高7,100億円(同4.7%増)、営業利益750億円(同0.0%増)に上方修正されました。

この予想では、今4Q(2019年1-3月期)が売上高1,812億3,700万円(同7.1%減)、営業利益51億4,500万円(76.1%減)と減収減益になります。これは前4Qに家庭用ゲームが好調だったためその反動が予想されること、トイホビーで2020年3月期に向けた新規IP(知的財産、キャラクター)の仕込みや「機動戦士ガンダム」40周年に向けた準備を行うため費用が先行すること、トイホビーの在庫処分損も見込まれること、家庭用ゲームで年明け発売の「エースコンバット7」(2019年1月17日発売、PS4/Xbox One/PC[STEAM])、「ジャンプフォース」(2019年2月14日発売、PS4/Xbox One)の広告費負担などが見込まれることによります。

ただし、今3Qまでの業績トレンドを考えると、会社側の予想は保守的と思われるため、楽天証券では2019年3月期を売上高7,100億円(前年比4.7%増)、営業利益800億円(同6.6%増)と予想します。

3.2019年は「機動戦士ガンダム」40周年、新規IPも

前述したように、会社側では2019年の「機動戦士ガンダム」40周年に向けた準備を進めています。様々な企画によってガンダム関連商品や映像ソフトの需要喚起が予想されます。

また、詳細は不明ですが、2020年3月期はトイホビーで新規IPが予想されます。トイホビーでは、今期に続きハイターゲット向けの好調も予想されます。

ネットワークエンターテインメントでは、引き続きスマホゲーム「ドラゴンボールZドッカンバトル」「ワンピース トレジャークルーズ」「アイドルマスターシリーズ」がけん引すると思われます。また、今下期発売の家庭用ゲーム「ソウルキャリバーⅥ」「ゴッドイーター3」「エースコンバット7」「ジャンプフォース」のリピートがどの程度あるかも焦点になります。

これらの動きから、楽天証券では2020年3月期業績を売上高7,600億円(前年比7.0%増)、営業利益920億円(同15.0%増)と予想します。今後6~12カ月間の目標株価は2020年3月期楽天証券予想EPS300.7円にPER20倍を当てはめ6,000円とします(前回目標株価を維持します)。引き続き投資妙味を感じます。

表9 バンダイナムコIP別売上高(グループ全体)

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:任天堂(7974)、バンダイナムコホールディングス(7832)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。