![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/f/160m/img_2f09ad9946ccb90bea528a4ec44e271e33941.jpg)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

2017年4-6月期のGDP統計は成長の加速が内需構成項目のすべてにわたり、日本経済がスイートスポットに入ったことを示唆している。GDP成長率4%(年率換算)は加速ペースのピークとも捉えられるが、データの詳細は日本経済が内需主導の自律的な上昇サイクルに入ったことを十分に裏付ける内容である。当社は2018/2019年について、実質成長率2-2.5%(名目成長率3-3.5%)を引き続き見込んでいる。政治面では、円高を背景にわずかなミスも許されない状況が急速に進んでいる。

日本のスイートスポットを支える要因

賃金・所得のポジティブな力学

4-6月期、雇用者報酬は2.6%と力強い伸びを示し、絶対額は 1998/1999年以来の高水準を取り戻した。他のさまざまな月次雇用データと異なり、GDP統計の報酬データは雇用者の数と報酬をベースに算出した数値であり、端的に言えば「日本人の購買力」を反映した最も信頼できるデータである(ただし、自営業者と公務員は除外されている)。

さらに重要なのは、給与が単に景気循環的な要因ではなく構造的要因によって押し上げられている点である。人口動態の力学を背景に、雇用形態がパートタイムからフルタイムに否応なくシフトし、賃金・所得への上昇圧力が続いている。過去20年間は過剰雇用が賃金を押し下げて消費に対する逆風が続いたが、現状の労働力不足は内需にとって信頼に足る追い風となってきている。

注目されるのは、4-6月期の消費支出の伸び(2.5兆円)が雇用者報酬の増加分(1.7兆円)を上回った点で、貯蓄率は約3年振りに下落した。これを機に世帯の貯蓄傾向が本当に反転するかは疑わしいが、雇用の上昇サイクルの持続性に対する世帯の信頼感が強まっている兆しかもしれない。

住宅サイクルは依然として堅調

雇用の質の構造的な改善 ? 過去18カ月でフルタイム雇用者数の伸びは着実に加速しているが、これはほぼ20年ぶりの現象である。フルタイム雇用者の拡大は世帯形成を増加させ、また重要な点として世帯セクターによる借入れ増のための堅固な基盤を創出している(パートタイム労働者は事実上、借入れができない)。

この点に関し、GDP統計は住宅投資が引き続き堅調で4-6月期は6%増と6四半期連続のプラス成長を実現したことを示している。繰り返しになるが、日本の住宅投資の上昇サイクルは単に景気循環に連動したものではなく、構造的なものであり、人口動態の面で世帯形成の増加という力学が働いた直接的な結果である。同時に、地銀が大都市部での営業に力を入れ始めるなど、住宅ローン市場に参入する銀行が増えているため借入れがしやすい状況が続いている。

企業の闘争心が復活

民間設備投資(企業投資)は4-6月期に9.9%増と力強く伸び、8カ月連続のプラス成長となった。これは確かに年度初めの「戦術的な」投資急増ではあるが、企業投資の拡大を迫る構造的な力は強まっている。

たとえば、資本集約性の高いビジネスモデルへの転換を促す圧力の高まり(特にサービス・セクター)、海外の競合他社に後れを取っているIT関連投資(特に金融セクター)、電動化の流れとAIフィクションの台頭を受けて生産拠点への再投資を迫られている自動車・自動車部品業界、原発の再稼働による発電所の更新サイクル再開などだが、これ以外にも設備投資需要を押し上げている要因は数多くある。一方、歴史的な低金利と過去最高に達している企業のキャッシュバランスを背景に設備投資拡大を妨げる財務的制約はない。ともかく、投下資本利益率の上昇は投資の見返りが増大していることを示している。

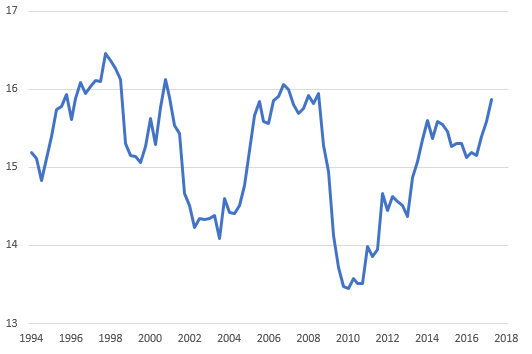

投資の焦点? 設備投資はピークを打ったか?

端的に言って、日本の企業投資サイクルは将来も続くと当社はみている。今後、設備投資サイクルのビジビリティが日本に対する当社の強気シナリオ(特に投資家センチメント)にとっての主要な先行指標となろう。

テクニカル面から見ると、設備投資がすぐにでも減速すると考えたくなる。今や設備投資はGDPの15.9%(長期平均を優に1ポイント上回る)を占めるまでに回復している。これが16%を超えた例は極めて稀であり、さらに注目したいのは長期間続いたことがない点である(図表参照)。日本に対する弱気派は設備投資の縮小を指摘している。

一方、現状は様相が異なると当社は考えている。上述した構造的なドライバが企業投資の構造的な上昇サイクルの継続を促すとみられるためである。今後は機械および建設受注、ならびに法人金融の伸びに関するデータを十分に精査して、強気派と弱気派のどちらの見方が正しいのか判断する必要があるだろう。

独善的な政策を打ち出す余地はない

民間需要に対する強気な見方とは対照的に、政治家、特に「チーム安倍」は政治運営を運任せにしないと予想している。独りよがりの政策を打ち出すリスクはほとんどないだろう。4-6月期のGDP成長率4%のうち、約3分の1は公的需要の押し上げ効果が占めたが、今後この比率は正常化に向かうとみられる。成長の足枷となっている公的セクターの対GDP比は向こう数四半期で1%前後まで低下すると予想される。

もうひとつ懸念されるのは、輸出が実質的に落ち込み、伸び率は-1.9%とここ1年で初めてのマイナス成長となった点である。これを受けて日本の国際競争力を不安視する声が上がってきている。4-6月期に世界経済全般の成長が加速したことを考えると懸念は一層深まる。

さらに重要なことに、歯止めのかからない円高が招く危険性が高まっている。輸出量の低迷に円高が加わり、今後の四半期も輸出減が続き、ネガティブなトレンドが定着するリスクが浮上している。直近の決算発表において、多くの企業が想定レートを108-110円/ドルに設定しているため、為替変動による誤差の許容範囲は急速に縮小していると考えられる。地政学的な不透明感の高まりを受けて今後も円高が進めば、おそらく政府は対抗措置を取るだろう。

これに関連して、今回の安倍改造内閣は追加財政緩和策を打ち出し、10月までには約5兆円の補正予算案を提出するとの見方を当社は維持する。金融面では、日銀の政策変更は予想していない。成長のスイートスポットは着実な生産性改善に下支えされており、さらに重要なことにインフレは現実的な脅威というよりは理論上の難問の域をまだ出ていない。

しかし、現実世界の見通しは歯止めのきかない円高によるデフレリスクの増大に急速に向かう可能性がある。円高が10円進むごとに、日本の総合CPI(消費者物価指数)は40-60bp押し下げられる(直近の全国CPI上昇率は前年比+0.4%)。

日本の民間設備投資 対GDP比(%)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/f/346m/img_2f09ad9946ccb90bea528a4ec44e271e33941.jpg)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]世界分裂、原油も銅も農産物も高止まりへ](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6d84ed06c34e24edb9540823eae33ffd64071.jpg)

![[動画で解説]日経平均は重大イベントを控え上値重い。長期投資で「買い」変わらず](https://m-rakuten.ismcdn.jp/mwimgs/7/8/160m/img_78385665722065d7397b6bcfba97ef6349268.jpg)