![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

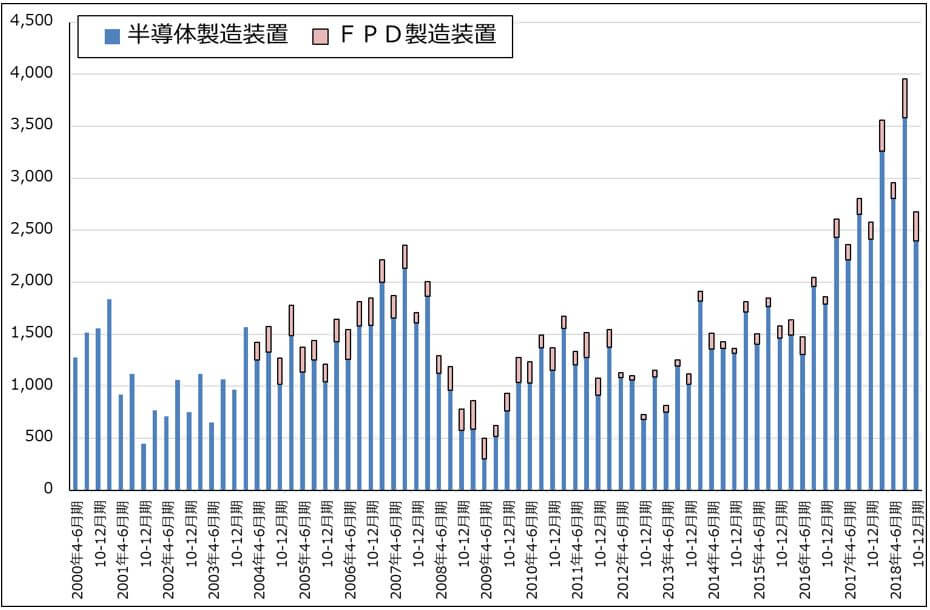

FPD(フラットパネルディスプレイ製造装置)の売上高も、今3Qは前年比では75.9%増と大きく伸びましたが、今2Qの373億円からは減少し285億円となりました。

このように今3Qの業績は大きく鈍化しましたが、会社側によれば今4QのSPE新規装置売上高は今3Qより増加する見通しです。そのため、2019年3月期会社予想業績は、前回予想の売上高1兆2,800億円(前年比13.2%増)、営業利益3,090億円(同9.9%増)が据え置かれました。

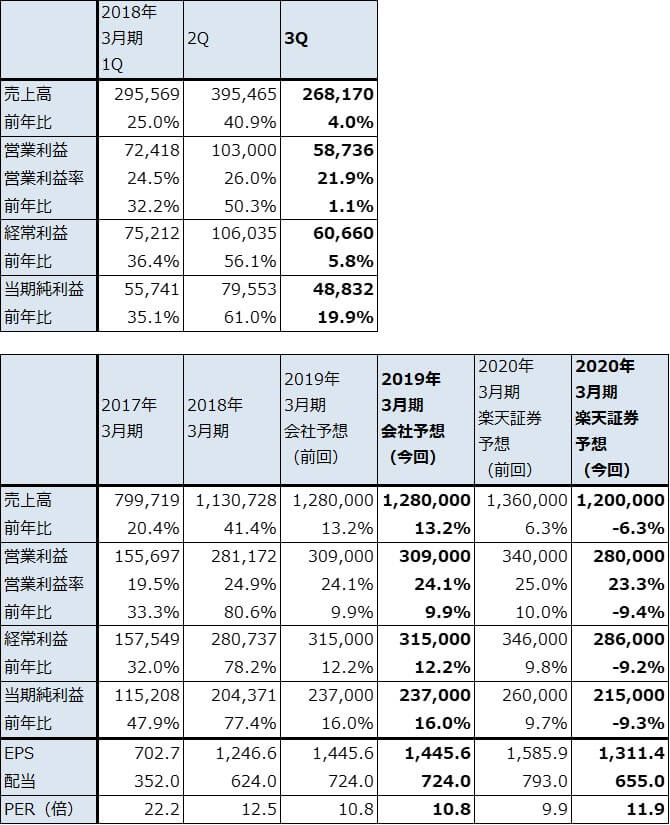

表4 東京エレクトロンの業績

発行済み株数 163,947千株

時価総額 2,563,311百万円(2019/1/31)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

表5 東京エレクトロン:半導体製造装置の地域別売上高

出所:会社資料より楽天証券作成

注:端数処理の関係で合計が合わない場合がある

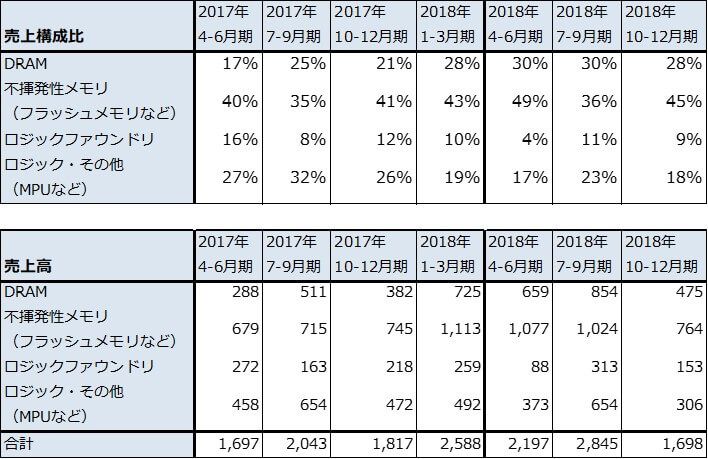

表6 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)

出所:会社資料より楽天証券作成

注:売上高は会社公表の売上構成比から楽天証券計算

グラフ3 東京エレクトロンの半導体・FPD製造装置販売高

出所:会社資料より楽天証券作成

2.会社側は2019年暦年の前工程製造装置市場を前年比15~20%減と予想

会社側は2019年暦年の半導体前工程製造装置(WFE、Wafer Fab Equipment)の市場を、2018年比15~20%減と想定しています。

この中で、ロジック/ファウンドリの設備投資は、10ナノ以降の設備投資の増加と半導体製造の難易度が高くなることによって前年比約25%増と増加を見込んでいます。

一方で、DRAM投資は前年比約30%減、不揮発性メモリ(主にNAND型フラッシュメモリ)投資は同約50%減と大幅減少を予想しています。会社側では2019年後半からのメモリ投資回復を予想していますが強い期待を持っていないため、DRAM、不揮発性メモリの設備投資が大幅に減少するという見通しになります。

ただし会社側は、エッチング、成膜、洗浄という前工程における東京エレクトロンの優位性を高めることで市場シェアを高め、半導体設備投資の減少による減収を補う方針です。また、2019年年末には、現在のDRAM在庫調整の重要な要因であるパソコン用CPU不足が解消される期待が持てること(インテルが10ナノラインの構築に手間取っているため、インテル製CPUが不足しパソコンが品不足になっており、パソコンに装着されるDRAMの需要が減っている)、足元では不調になっているデータセンターのサーバー投資が回復する期待が持てることなど、2019年後半には期待できる材料があります。

3.楽天証券予想では来期減収減益。来下期回復に期待したい

前述の2019年の半導体設備投資減少の予想、2019年後半からの回復期待と、東京エレクトロンの市場シェア上昇などを考慮して来期2020年3月期の業績を予想しました。楽天証券では、来上期不調、下期回復と想定して、通期では売上高1兆2,000億円(前年比6.3%減)、営業利益2,800億円(同9.4%減)と予想します。

来下期からの業績回復を想定して、今後6~12カ月の目標株価を、前回の1万5,000円から1万8,000円に引き上げます。2020年3月期楽天証券予想EPS1,311.4円に想定PER13~14倍を当てはめました。ただし、半導体設備投資の回復に時間がかかるリスクがあります。

本レポートに掲載した銘柄:アドバンテスト(6857)、東京エレクトロン(8035)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)