毎週金曜日夕方掲載

本レポートに掲載した銘柄

アドバンテスト

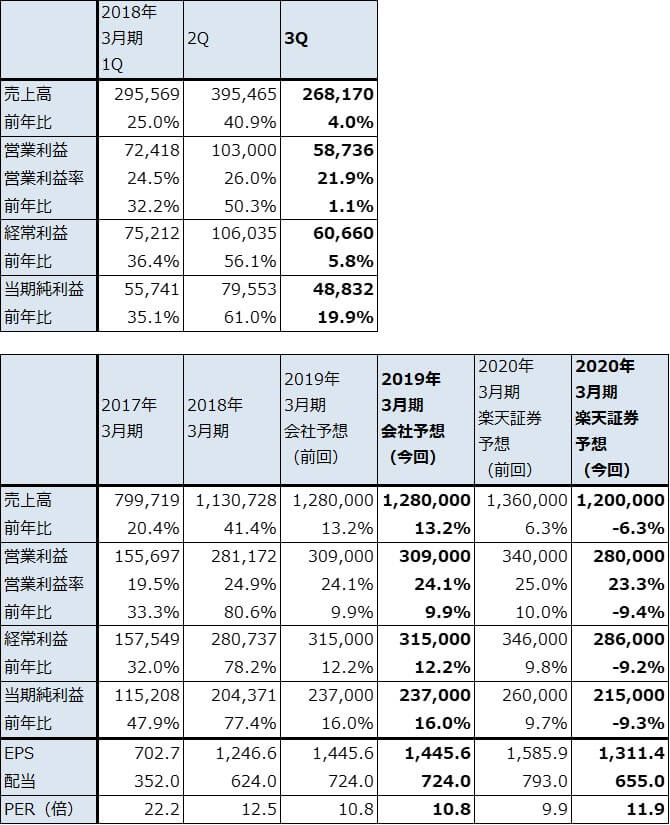

1.2019年3月期3Qは、47%増収、営業利益6倍

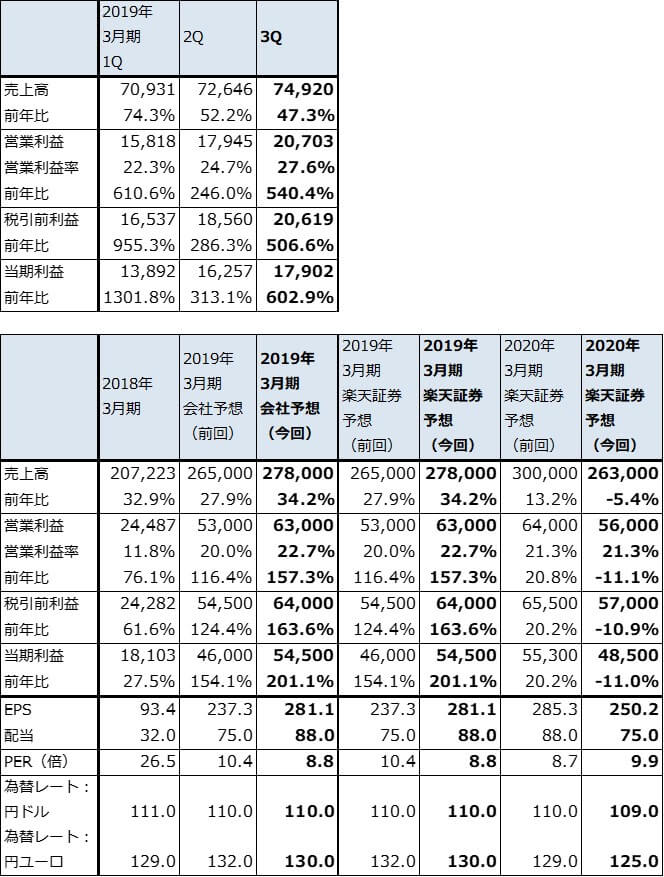

アドバンテストの2019年3月期3Q(2018年10-12月期)は、売上高749億2,000万円(前年比47.3%増)、営業利益207億300万円(同6.4倍)となりました。SoCテスタ(非メモリ・テスタ、ロジックIC等用テスタ)の好調により、好調だった今2Qを上回る好決算となりました。

この結果を見て、会社側は2019年3月期業績予想を前回予想の売上高2,650億円(前年比27.9%増)、営業利益530億円(同2.2倍)から、売上高2,780億円(同34.2%増)、営業利益630億円(同2.6倍)へ上方修正しました。

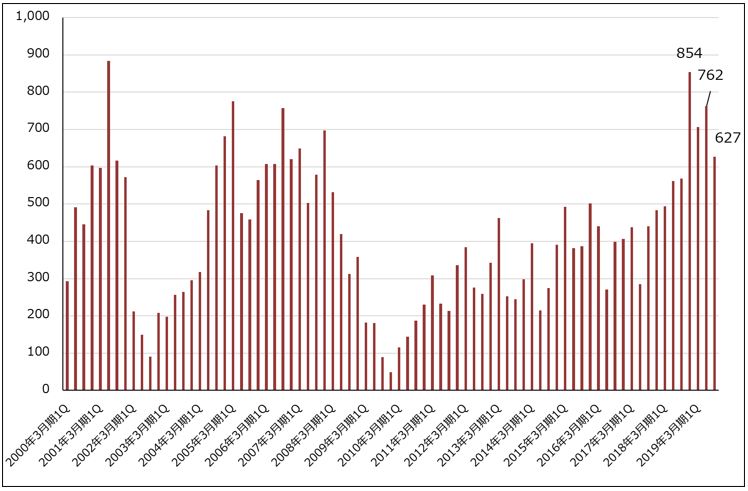

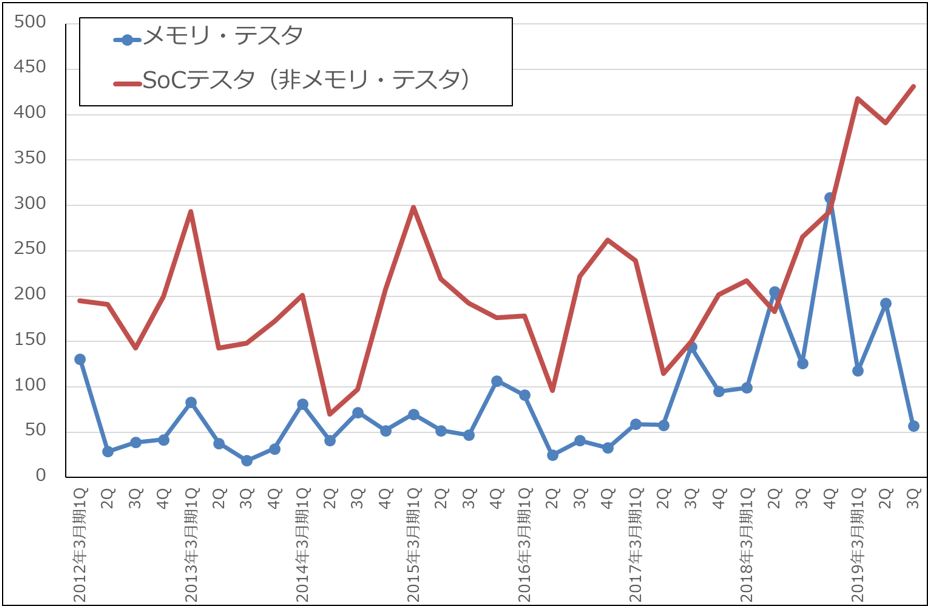

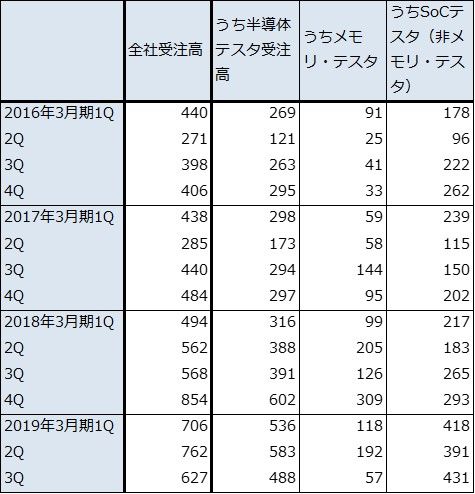

今3Qの全社受注高は、前年比10.4%増、前期比17.7%減の627億円となりました。SoCテスタ受注高は、今1Q418億円、今2Q391億円、今3Q431億円(前年比62.6%増、前期比10.2%増)と高水準で堅調でした。各種ロジック半導体の高性能化とそれに伴うテスト時間の長時間化がテスタ受注台数の増加に寄与しました。

一方メモリ・テスタ受注高は、同じく118億円→192億円→57億円(前年比54.8%減、前期比70.3%減)と急減しました。半導体メーカーがNAND型フラッシュメモリ、DRAMの在庫調整に伴ってメモリ向け設備投資を削減していますが(米中貿易摩擦の影響もあります)、その影響を受けました。この受注急減は、来上期のアドバンテストの業績にネガティブな影響を与えると予想されます。

また、SoCテスタ売上高は今1Q316億円、今2Q347億円、今3Q395億円(前年比88.1%増、前期比13.8%増)と順調に伸びました。メモリ・テスタ売上高は、同194億円→194億円→173億円と堅調でした。この結果、今3Qは好決算となりました。

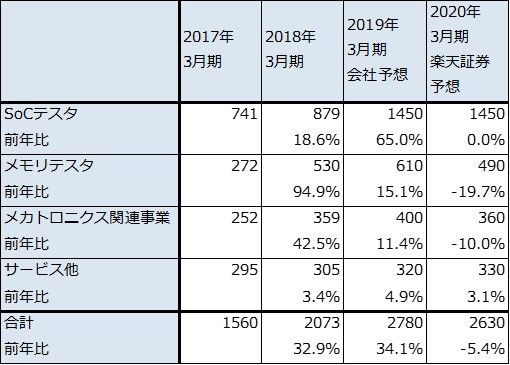

表1 アドバンテストの業績

発行済み株数 193,847千株

時価総額 479,384百万円(2019/1/31)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期利益は親会社の所有者に帰属する当期利益

グラフ1 アドバンテストの全社受注高

出所:会社資料より楽天証券作成

注:2000年3月期1Qから2002年3月期4Qまでは会社資料を基に楽天証券推定

グラフ2 アドバンテストの半導体テスタ受注動向

出所:会社資料より楽天証券作成

2.会社側は2019年暦年のテスタ市場減少を予想

足元の好調な業績にもかかわらず、会社側は2019年暦年の半導体テスタ市場の減少を予想しています。米中貿易摩擦の影響と半導体デバイスの在庫調整が続くことによって、メモリ・テスタ、SoCテスタともに半導体テスタへの投資が減少するというものです。SoCテスタは、2018年推定市場規模約24億ドルから2019年推定約20億ドルへ約15%減、メモリ・テスタは、同じく約10億ドルから7~8億ドルへ20~30%減となるというのが会社予想です。

会社予想では、半導体設備投資の回復は2019年暦年の後半からで、特に、メモリ・テスタへの投資再開は2019年6~9月頃になる見込みですが、米中貿易摩擦の進展次第では、回復までに時間がかかる可能性もあります。会社側は、次の回復時の牽引役は、2019年は7ナノ半導体向けSoCテスタ、2020年は5G用端末、5G用基地局、IoT向けSoCテスタと予想しています。

この会社予想に対して楽天証券では、メモリ・テスタは会社側の市場予想に沿って2020年3月期は20%程度の減収となると予想していますが、SoCテスタについては、半導体の高性能化、テスト時間の長時間化が続くと思われるため、今期並みの売上高を予想します。このため、来期の楽天証券予想業績は、表1のように、売上高2,630億円(前年比5.4%減)、営業利益560億円(同11.1%減)となります。採算の良いSoCテスタの構成比が上昇すると予想されるため、営業利益率の低下は最小限になると思われますが、減収減益と予想されます。

他の半導体製造装置メーカーの業績悪化に伴って、業績好調なアドバンテストの株価は狭いレンジ内の動きにとどまっていました。今期の会社側業績予想の上方修正による業績水準の上昇によってPERが低くなっています。来期は減益となる見込みですが、来下期からの回復に期待して今後6~12カ月間の投資を考えたいと思います。目標株価は前回の3,000円を維持します。中長期の投資妙味を感じます。

表2 アドバンテストの受注高

出所:会社資料より楽天証券作成

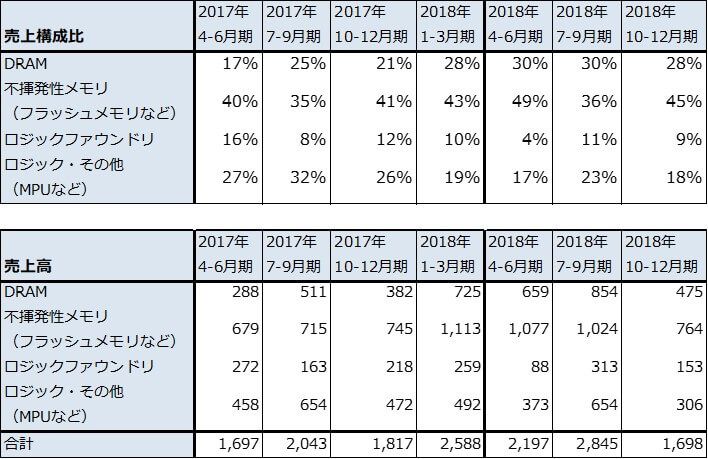

表3 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成

東京エレクトロン

1.2019年3月期3Qは4%増収、1%営業増益、業績は大幅に鈍化

東京エレクトロンの2019年3月期3Qは、売上高2,681億7,000万円(前年比4.0%増)、営業利益587億3,600万円(同1.1%増)となりました。今2Qの40.9%増収、50.3%営業増益から業績変化率は大幅に鈍化しました。

今3Qの半導体製造装置(SPE)売上高(新規装置)は、前年比6.5%減、前期比(今2Q比)40.3%減の1,698億円となりました。この中で、DRAM向け、不揮発性メモリ(主にNAND型フラッシュメモリ)向け売上高が今2Qから減少しました。DRAM向けは今1Q659億円、今2Q854億円、今3Q475億円、不揮発性メモリ向けが同じく1,077億円→1,024億円→764億円と大幅に減少しました。DRAM、NAND型フラッシュメモリの在庫調整に伴う設備投資の減少によるものです。ロジックファウンドリ向け、ロジック&その他(MPU向けなど)も減少しており、今3Qは今2Q比で全アプリケーション向けが減少しました。

FPD(フラットパネルディスプレイ製造装置)の売上高も、今3Qは前年比では75.9%増と大きく伸びましたが、今2Qの373億円からは減少し285億円となりました。

このように今3Qの業績は大きく鈍化しましたが、会社側によれば今4QのSPE新規装置売上高は今3Qより増加する見通しです。そのため、2019年3月期会社予想業績は、前回予想の売上高1兆2,800億円(前年比13.2%増)、営業利益3,090億円(同9.9%増)が据え置かれました。

表4 東京エレクトロンの業績

発行済み株数 163,947千株

時価総額 2,563,311百万円(2019/1/31)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

表5 東京エレクトロン:半導体製造装置の地域別売上高

出所:会社資料より楽天証券作成

注:端数処理の関係で合計が合わない場合がある

表6 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)

出所:会社資料より楽天証券作成

注:売上高は会社公表の売上構成比から楽天証券計算

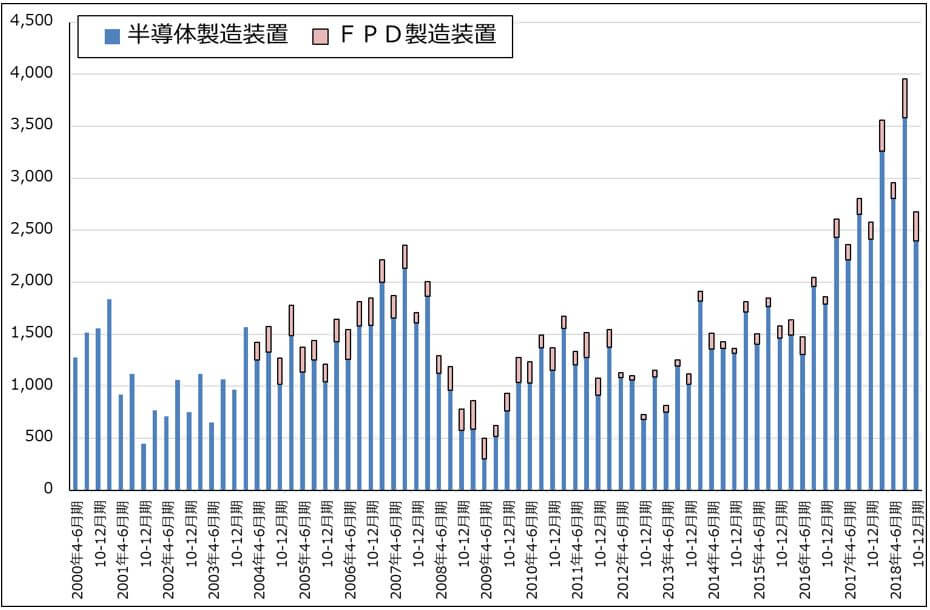

グラフ3 東京エレクトロンの半導体・FPD製造装置販売高

出所:会社資料より楽天証券作成

2.会社側は2019年暦年の前工程製造装置市場を前年比15~20%減と予想

会社側は2019年暦年の半導体前工程製造装置(WFE、Wafer Fab Equipment)の市場を、2018年比15~20%減と想定しています。

この中で、ロジック/ファウンドリの設備投資は、10ナノ以降の設備投資の増加と半導体製造の難易度が高くなることによって前年比約25%増と増加を見込んでいます。

一方で、DRAM投資は前年比約30%減、不揮発性メモリ(主にNAND型フラッシュメモリ)投資は同約50%減と大幅減少を予想しています。会社側では2019年後半からのメモリ投資回復を予想していますが強い期待を持っていないため、DRAM、不揮発性メモリの設備投資が大幅に減少するという見通しになります。

ただし会社側は、エッチング、成膜、洗浄という前工程における東京エレクトロンの優位性を高めることで市場シェアを高め、半導体設備投資の減少による減収を補う方針です。また、2019年年末には、現在のDRAM在庫調整の重要な要因であるパソコン用CPU不足が解消される期待が持てること(インテルが10ナノラインの構築に手間取っているため、インテル製CPUが不足しパソコンが品不足になっており、パソコンに装着されるDRAMの需要が減っている)、足元では不調になっているデータセンターのサーバー投資が回復する期待が持てることなど、2019年後半には期待できる材料があります。

3.楽天証券予想では来期減収減益。来下期回復に期待したい

前述の2019年の半導体設備投資減少の予想、2019年後半からの回復期待と、東京エレクトロンの市場シェア上昇などを考慮して来期2020年3月期の業績を予想しました。楽天証券では、来上期不調、下期回復と想定して、通期では売上高1兆2,000億円(前年比6.3%減)、営業利益2,800億円(同9.4%減)と予想します。

来下期からの業績回復を想定して、今後6~12カ月の目標株価を、前回の1万5,000円から1万8,000円に引き上げます。2020年3月期楽天証券予想EPS1,311.4円に想定PER13~14倍を当てはめました。ただし、半導体設備投資の回復に時間がかかるリスクがあります。

本レポートに掲載した銘柄:アドバンテスト(6857)、東京エレクトロン(8035)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。