![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

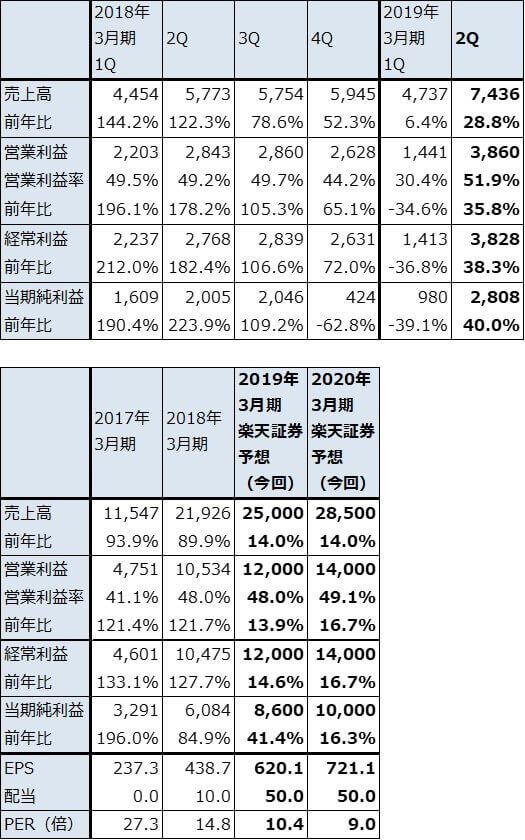

2)2019年3月期、2020年3月期と安定成長が期待できよう

アカツキの今期2019年3月期の四半期業績を見ると、1Qは6.4%増収、34.6%営業減益となりました。大きなイベントがなかったこと、前期が好調だったことの反動が出たためです。

これに対して、今2Qは28.8%増収、35.8%営業増益と回復しました。2018年7月の3周年イベントが成功したためです。今3Qは昨年12月のアニメ「ドラゴンボール超ブロリー」の劇場公開の効果、今4Qも劇場公開の効果とイベントの相乗効果が期待できることから、2019年3月期通期では増収増益が期待できると思われます。楽天証券では、2019年3月期を売上高250億円(前年比14.0%増)、営業利益120億円(同13.9%増)と予想しています(会社側は業績予想を開示していない)。

また、楽天証券では来期を売上高285億円(前年比14.0%増)、営業利益140億円(同16.7%増)と予想します。「ドッカンバトル」だけでなく、「ロマンシング サガ」など新作タイトルへの期待もあります。

今後6~12カ月間の目標株価は、今期の楽天証券予想EPS620.1円にPER10~15倍を当てはめ、9,000円とします。投資妙味を感じます。

表4 アカツキの業績

発行済み株数 13,868千株

時価総額 89,865百万円(2019/1/10)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

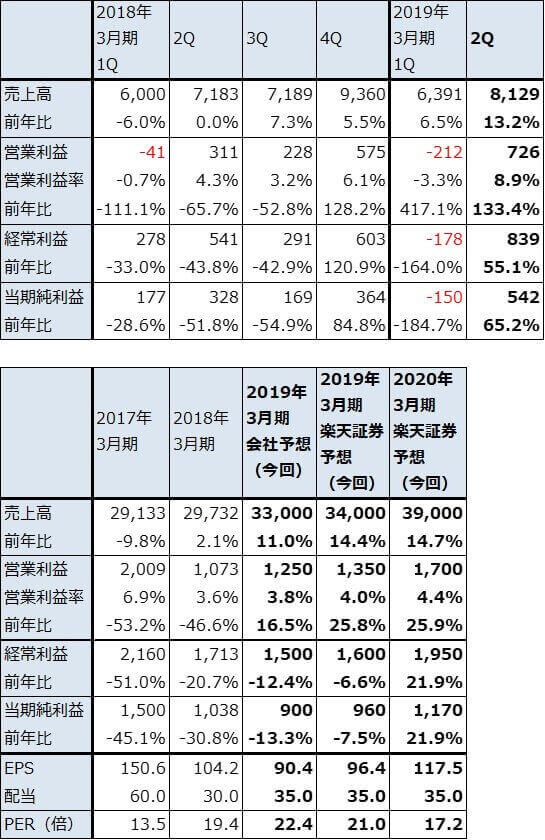

3.ヒビノ

1)ライブブームの重要な黒子

ヒビノは、コンサートホールへの音響、映像機器の販売で国内トップ(推定シェア約30%)の会社です。競合相手は、ヤマハ、TOAなどですが、音響、映像、照明、通信を一括して請け負えるのはヒビノだけです。

また、ライブ開催時に使う大型LEDパネル、各種音響機器、映像機器の貸し出しと運営を行っており、この事業が収益源になっています。数万人規模の大型ライブではアーティストが良く見えないため、会場に大型LEDパネルを複数台設置して、アーティストの映像を映します。あるいは演出に使います。

ヒビノの主要顧客を見ると、音響・映像機器の販売では国内の主要なコンサートホール、テレビ、ラジオの放送局などが顧客になります。音響機器の貸し出しと運営(コンサート音響部門)は、「B'z」「関ジャニ∞」「ONE OK ROCK」など、映像機器の貸し出しと運営(イベント映像部門)は、「乃木坂46」「Kis-My-Ft2」など、大物アーティストのプロモーターが顧客になります。音響、映像ともに演出にかかわる重要分野であり質が重視されるため、継続取引になる顧客が多くなります。

今後を展望すると、ライブブームに加えて東京オリンピック・パラリンピックを控えてスポーツイベントが増加すると予想されます。2020年になると、オリンピック関連の音響・映像機器の販売と、音響・映像機器の貸し出し、運営の増加が予想されます。

2)2019年3月期上期は90%営業増益、通期会社予想は上方修正の可能性

2019年3月期上期は、売上高145億2,000万円(前年比10.1%増)、営業利益5億1,400万円(同90.4%増)となりました。音響機器販売・施工事業(コンサートホール、放送局への音響、映像機器の販売)は採算低下で増収減益となりましたが(音響、放送機器のデジタル化によって周辺機器の価格が下がり採算が低下している)、コンサート・イベント事業が特に今2Qに大型ライブが続いたことから増収増益となり、全体でも大幅増益となりました。

2019年3月期通期では、会社側は売上高330億円(前年比11.0%増)、営業利益12億5,000万円(同16.5%増)と控え目な予想をしています。これは、設備投資の増加による減価償却費の増加、国内外でのM&Aによって経費が先行して増加していることによります。ただし、今下期も大型ライブの計画が多いため、会社予想は上方修正される可能性があります。楽天証券では、2019年3月期通期を売上高340億円(前年比14.4%増)、営業利益13億5,000万円(同25.8%増)と予想します(前期は特定ラジオマイクの周波数移行に伴う固定資産受贈益が営業外収益に計上されているため、今期経常利益は減益になる見通しです)。

来期2020年3月期も好業績が予想されます。大型ライブだけでなく、2020年8月の東京オリンピック・パラリンピックに向けてスポーツイベントが多くなると予想されることもヒビノの業績にはプラスとなる見込みです。楽天証券では、2020年3月期を売上高390億円(前年比14.7%増)、営業利益17億円(同25.9%増)と予想しています。

中長期では、年々大型ライブの規模が大きくなり、数が増えていることが重要です。また、コンサートホール、放送局の改修に伴う音響・映像機器の新規需要については、2019年11月末完成予定の新国立競技場、2019年9月~2020年7月の日本武道館改修、NHK放送センター建替え(第一期(情報棟)完工は2024年3月、運用開始は2025年3月)などの大型改修の業績寄与が期待できます。ヒビノは機器納入を行う「電気音響」だけでなく、音響施設の施工を行う「建築音響」も手掛けているため、これらの大型改修には機器納入だけでなく施工も含めて対応することが可能です。

M&Aと海外展開にも積極的で、特にアメリカ進出に注力しています。

今後6~12カ月の目標株価は、2020年3月期楽天証券予想EPS117.5円に想定PER25倍強を当てはめ、3,000円とします。中長期で投資妙味を感じます。

表5 ヒビノの業績

発行済み株数 9,960千株

時価総額 20,179百万円(2019/1/10)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

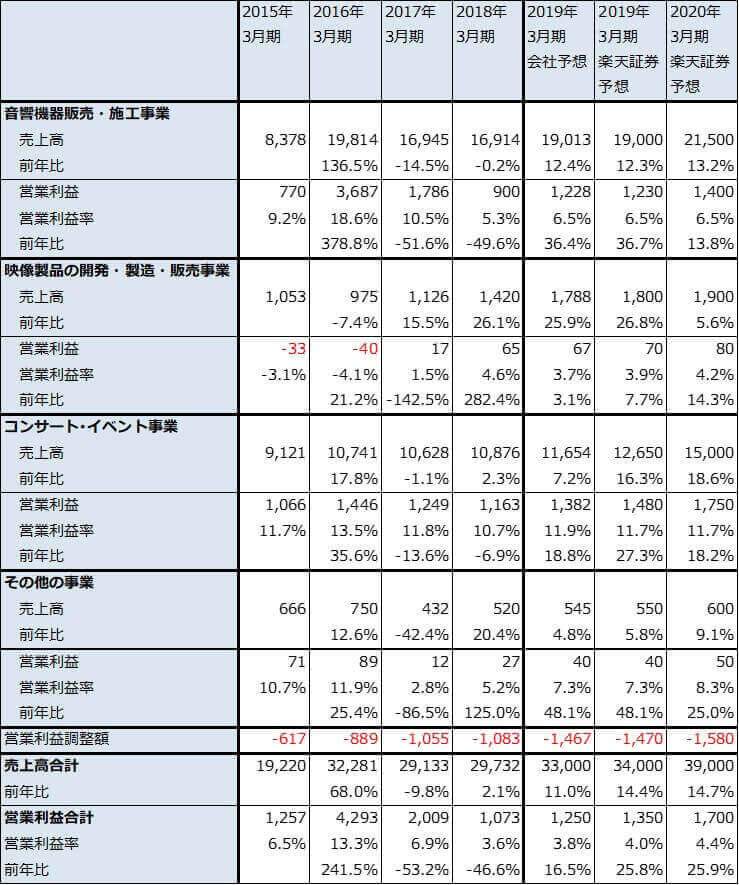

表6 ヒビノのセグメント別損益:通期ベース

出所:会社資料より楽天証券作成

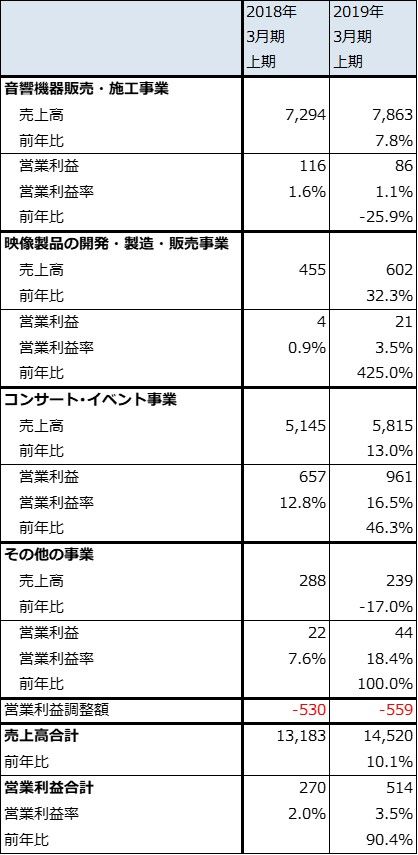

表7 ヒビノのセグメント別損益:上期ベース

出所:会社資料より楽天証券作成

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)