毎週金曜日夕方掲載

本レポートに掲載した銘柄

バンダイナムコホールディングス(7832)、アカツキ(3932)、ヒビノ(2469)、東映アニメーション(4816)

1.バンダイナムコホールディングス

1)ゲーム、玩具、アニメと幅広く展開

今回は先週号(楽天証券投資WEEKLY2019年1月4日号)で取り上げた銘柄の業績動向を分析します。まずは、バンダイナムコホールディングスからです。

バンダイナムコホールディングスの特色は、スマホゲーム、家庭用ゲーム、業務用ゲーム、アミューズメント施設、玩具、アニメ製作、アニメ音楽と、ゲーム・エンタテインメントの分野を幅広く網羅する事業展開を行っていることです。

スマホゲームでは、「ドラゴンボールZドッカンバトル」「ワンピーストレジャークルーズ」など、アニメキャラクターを使ったゲームを展開しています。単にスマホゲームだけを配信するのではなく、「アイドルマスター」シリーズのように、アニメやライブを展開するメディアミックスを意識した活動を行っています。「ラブライブ!サンシャイン!!」(カドカワ傘下のアスキー・メディアワークスと、バンダイナムコホールディングス傘下のサンライズ、バンダイナムコアーツとの共同プロジェクト)もゲームは他社が開発、配信していますが(スマホゲーム「ラブライブ!スクールアイドルフェスティバル」はKLabが開発、配信し、ブシロードが運営している)、アニメ製作、アニメ音楽、ライブなど多方面に展開しています。

逆に、家庭用ゲーム市場ではこれまであまり存在感がありませんでしたが、今下期に家庭用ゲームの大型タイトルを4作発売します。「ソウルキャリバーⅥ」(2018年10月18日発売、PS4/Xbox One/PC[STEAM])、「ゴッドイーター3」(2018年12月13日発売、PS4/PC[STEAM])、「エースコンバット7」(2019年1月17日発売、PS4/Xbox One/PC[STEAM])、「ジャンプフォース」(2019年2月14日発売、PS4/Xbox One)の4作です。このうち「ソウルキャリバーⅣ」はPS4版、XBOX ONE版合わせて2018年12月1日までに全世界で店頭で88万本売れました。また、「ゴッドイーター3」は12月30日までに日本で約17万本売れています。いずれも大ヒットではありませんが堅調な売れ行きです。続く「エースコンバット7」「ジャンプフォース」が期待されます。

家庭用ゲームと玩具のクリスマス商戦の結果は、2019年3月期3Q(2018年10-12月期)決算で明らかになると思われます。家庭用ゲームは競争が厳しいため不透明要因もありますが、スマホゲームと玩具は当社が競争力を持っているため、順調と予想されます。特に玩具は、今上期決算の好業績の要因の一つだったハイターゲット(20歳代以上の大人)層への訴求が持続しているかどうかが焦点になります。3Qも成果が期待されます。

2)2019年3月期会社予想は20%営業減益だが、上方修正の可能性がある

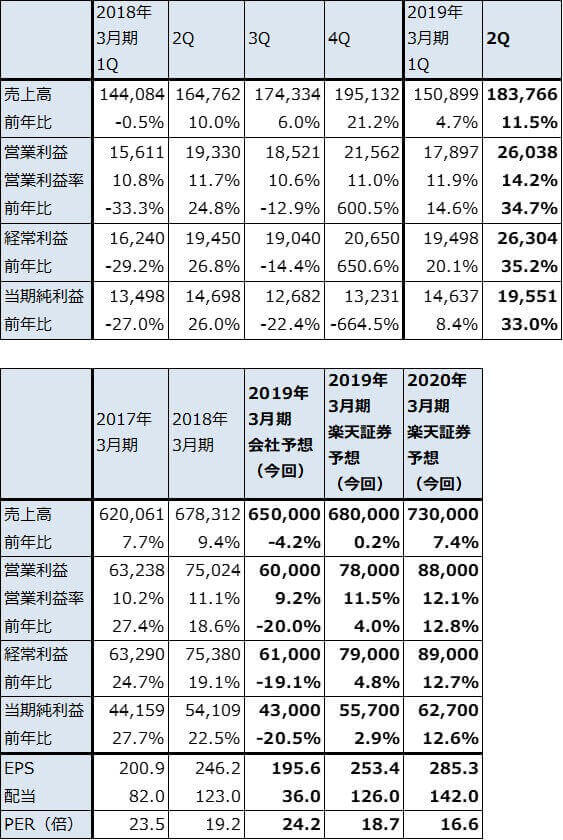

2019年3月期2Qは、売上高1,837億6,600万円(前年比11.5%増)、営業利益260億3,800万円(同34.7%増)となりました。

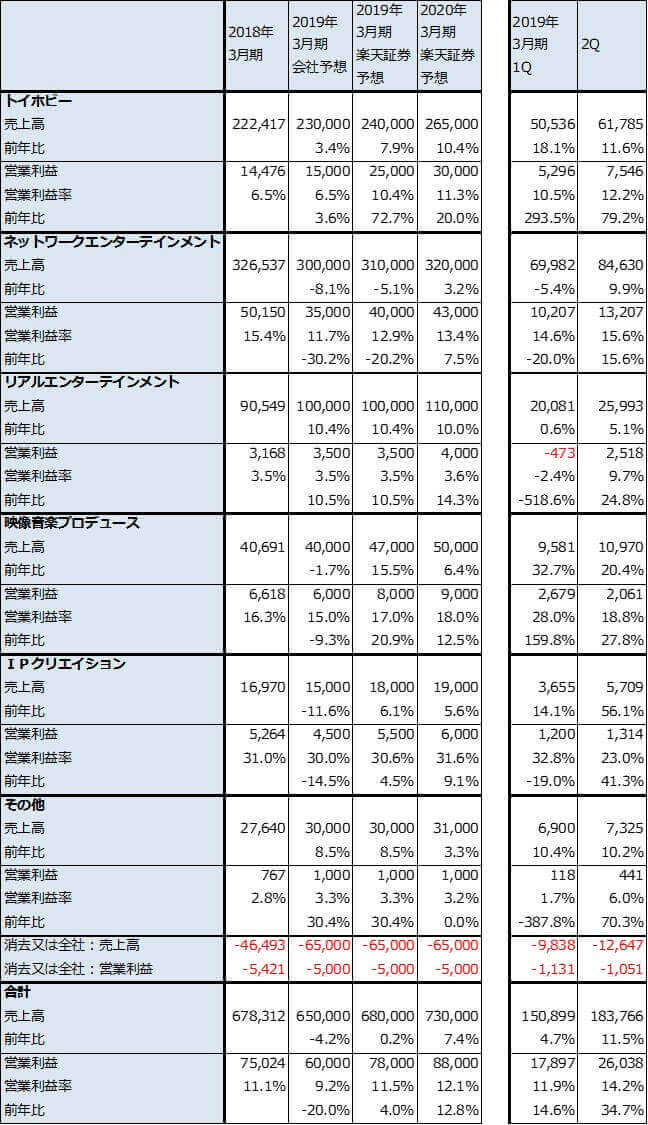

最大部門であるネットワークエンターテインメント(スマホゲーム、家庭用ゲーム)は、スマホゲームの「アイドルマスター」シリーズ、「ドラゴンボールZドッカンバトル」などの既存タイトルが堅調でした。家庭用ゲームでも「機動戦士ガンダムバトルオペレーション2」(2018年7月26日配信開始、PS4)などがヒットしました。この結果、ネットワークエンターテインメントの今1Qは20.0%営業減益でしたが、今2Qは15.6%営業増益となりました。

トイホビー(玩具)は、国内はプラモデル、ハイターゲット向けフィギュア、トレーディングカードが好調でした。中国では、ガンプラ人気に加え、ウルトラマンが人気になりました。欧米ではドラゴンボールのトレーディングカードが人気です。この結果、トイホビー部門は、今1Qの営業利益3.9倍に続き、今2Qは79.2%営業増益となり、全社の増益に貢献しました。

このほか、映像音楽プロデュースでは大型ライブイベントが成功し、今1Qは営業利益2.6倍、今2Qは27.8%営業増益になりました。

今期2019年3月期は、会社予想では20%営業減益になる見込みです。これは、家庭用ゲームの今下期の新作4作の成否、トイホビーの年末年始商戦、「戦隊シリーズ」「プリキュアシリーズ」の新作アニメ放送開始に伴う関連玩具の立ち上げを例年2月から開始しますが、これの成否が不透明要因になっているからです。

ただし、今2Qまでの業績には勢いがあるため、一定の上方修正が実現する可能性があります。楽天証券では、2019年3月期を売上高6,800億円(前年比0.2%増)、営業利益780億円(同4.0%増)と予想しています。また、来期2020年3月期を売上高7,300億円(同7.4%増)、営業利益880億円(同12.8%増)と予想します。来期もスマホゲームの堅調、トイホビーの好調と、各種のメディアミックスの効果が期待できます。

今後6~12カ月間での目標株価6,000円を維持します。引き続き投資妙味を感じます。

表1 バンダイナムコホールディングスの業績

発行済み株数 219,791千株

時価総額 1,039,611百万円(2019/1/10)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表2 バンダイナムコホールディングスのセグメント別業績

出所:会社資料より楽天証券作成

注:2018年3月期からセグメント分けが変更されたため、2017年3月期以前のセグメントとは接続しない

表3 バンダイナムコIP別売上高(グループ全体)

出所:会社資料より楽天証券作成

2.アカツキ

1)主力ソフトは「ドラゴンボールZドッカンバトル」

先週号でも指摘した通り、国内のスマホゲーム市場は既に成熟しており、大きな伸びが期待できなくなっています。この中で堅調に伸びているスマホゲームが、バンダイナムコホールディングスとアカツキの協業による「ドラゴンボールZドッカンバトル」(配信はバンダイナムコホールディングス、開発、運営はアカツキ)です。国内版は2015年1~2月に、海外版は2015年7月に配信開始されました。全世界で2億5,000万ダウンロードの実績を持つスマホゲームであり、ドラゴンボールの熱心なファンがプレイしているゲームです。

また、日本のスマホゲームとしては珍しく、課金売上高の海外比率が高いゲームです。北米、欧州のようなドラゴンボールの熱心なファンが多い地域で配信しているためです。

2019年は2月に配信開始4周年イベントがあります(毎年2月に国内配信の周年イベントが、7月に海外配信の周年イベントがあります)。2019年2月のイベントは、アニメ「ドラゴンボール超 ブロリー」が2018年12月14日から劇場公開されたため(製作は東映アニメーション)、従来よりも盛り上がる可能性があります。ちなみに、iOSの課金売上高ランキングでは1月8日現在で「ドッカンバトル」は3位、10日現在で4位になっています。映画の効果が出ていると思われますが、このまま2月のイベントに持ち込めば、大きな成果が期待できると思われます。

また、スクウェア・エニックス・ホールディングスとの協業による「ロマンシング サガ リ・ユニバース」(12月6日配信開始)のダウンロード数が12月26日付けで1,000万DLを突破しました(「ロマンシング サガ リ・ユニバース」は、スクウェア・エニックスが配信、アカツキが開発、運営)。「ドッカンバトル」に次ぐ収益源になる期待が持てます。

アカツキはリアル分野への多角化も志向しており、横浜中央郵便局別館の再開発に参加しているほか(今春開業する予定です)、スペインのeスポーツリーグ運営会社に出資し、eスポーツに参入しました。また、Jリーグの東京ヴェルディに資本参加しました。なお、これら非ゲーム事業の損益は当面は赤字が続くと予想されます。

2)2019年3月期、2020年3月期と安定成長が期待できよう

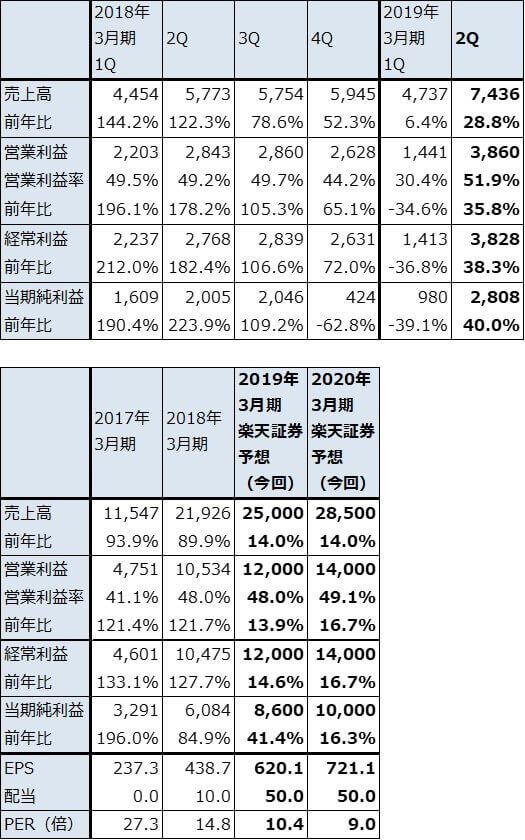

アカツキの今期2019年3月期の四半期業績を見ると、1Qは6.4%増収、34.6%営業減益となりました。大きなイベントがなかったこと、前期が好調だったことの反動が出たためです。

これに対して、今2Qは28.8%増収、35.8%営業増益と回復しました。2018年7月の3周年イベントが成功したためです。今3Qは昨年12月のアニメ「ドラゴンボール超ブロリー」の劇場公開の効果、今4Qも劇場公開の効果とイベントの相乗効果が期待できることから、2019年3月期通期では増収増益が期待できると思われます。楽天証券では、2019年3月期を売上高250億円(前年比14.0%増)、営業利益120億円(同13.9%増)と予想しています(会社側は業績予想を開示していない)。

また、楽天証券では来期を売上高285億円(前年比14.0%増)、営業利益140億円(同16.7%増)と予想します。「ドッカンバトル」だけでなく、「ロマンシング サガ」など新作タイトルへの期待もあります。

今後6~12カ月間の目標株価は、今期の楽天証券予想EPS620.1円にPER10~15倍を当てはめ、9,000円とします。投資妙味を感じます。

表4 アカツキの業績

発行済み株数 13,868千株

時価総額 89,865百万円(2019/1/10)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

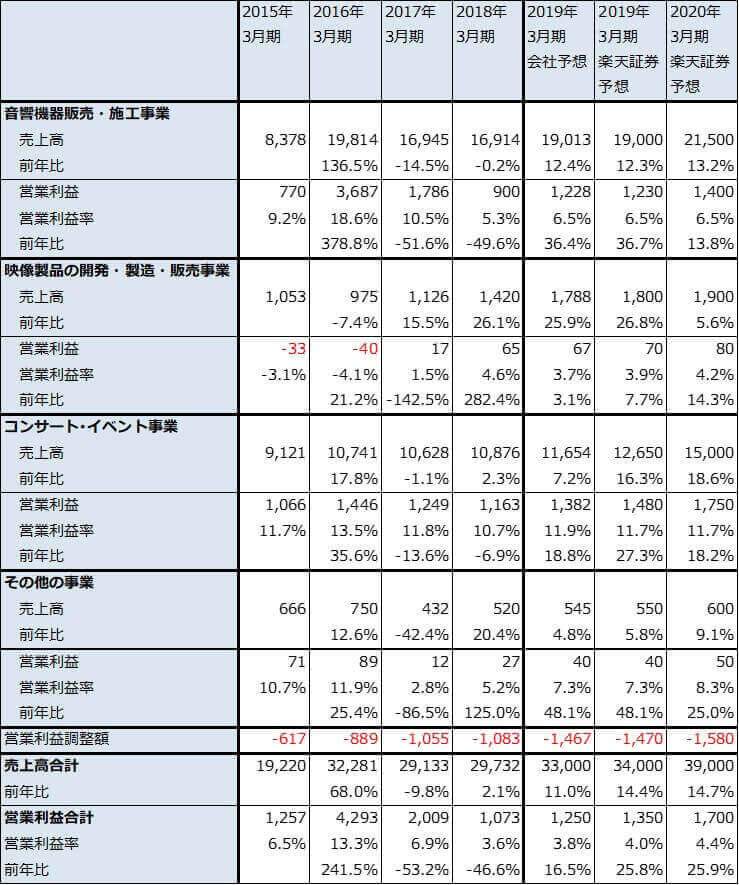

3.ヒビノ

1)ライブブームの重要な黒子

ヒビノは、コンサートホールへの音響、映像機器の販売で国内トップ(推定シェア約30%)の会社です。競合相手は、ヤマハ、TOAなどですが、音響、映像、照明、通信を一括して請け負えるのはヒビノだけです。

また、ライブ開催時に使う大型LEDパネル、各種音響機器、映像機器の貸し出しと運営を行っており、この事業が収益源になっています。数万人規模の大型ライブではアーティストが良く見えないため、会場に大型LEDパネルを複数台設置して、アーティストの映像を映します。あるいは演出に使います。

ヒビノの主要顧客を見ると、音響・映像機器の販売では国内の主要なコンサートホール、テレビ、ラジオの放送局などが顧客になります。音響機器の貸し出しと運営(コンサート音響部門)は、「B'z」「関ジャニ∞」「ONE OK ROCK」など、映像機器の貸し出しと運営(イベント映像部門)は、「乃木坂46」「Kis-My-Ft2」など、大物アーティストのプロモーターが顧客になります。音響、映像ともに演出にかかわる重要分野であり質が重視されるため、継続取引になる顧客が多くなります。

今後を展望すると、ライブブームに加えて東京オリンピック・パラリンピックを控えてスポーツイベントが増加すると予想されます。2020年になると、オリンピック関連の音響・映像機器の販売と、音響・映像機器の貸し出し、運営の増加が予想されます。

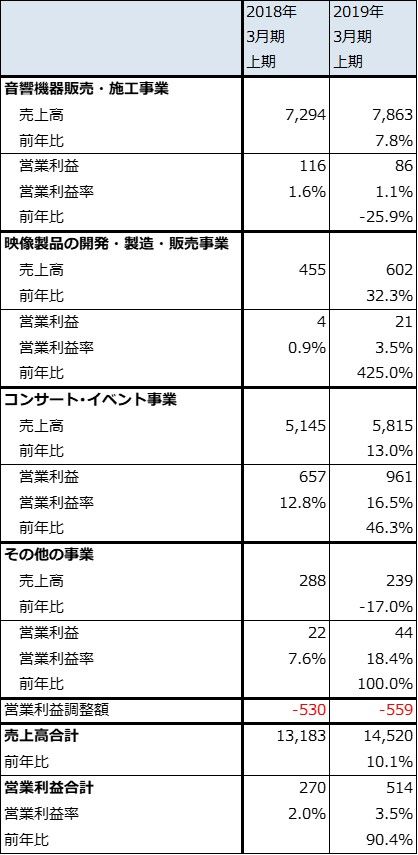

2)2019年3月期上期は90%営業増益、通期会社予想は上方修正の可能性

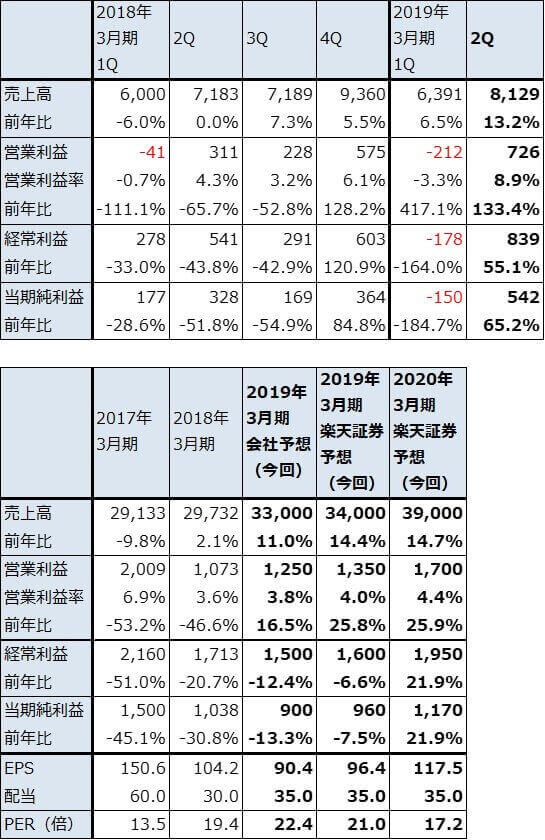

2019年3月期上期は、売上高145億2,000万円(前年比10.1%増)、営業利益5億1,400万円(同90.4%増)となりました。音響機器販売・施工事業(コンサートホール、放送局への音響、映像機器の販売)は採算低下で増収減益となりましたが(音響、放送機器のデジタル化によって周辺機器の価格が下がり採算が低下している)、コンサート・イベント事業が特に今2Qに大型ライブが続いたことから増収増益となり、全体でも大幅増益となりました。

2019年3月期通期では、会社側は売上高330億円(前年比11.0%増)、営業利益12億5,000万円(同16.5%増)と控え目な予想をしています。これは、設備投資の増加による減価償却費の増加、国内外でのM&Aによって経費が先行して増加していることによります。ただし、今下期も大型ライブの計画が多いため、会社予想は上方修正される可能性があります。楽天証券では、2019年3月期通期を売上高340億円(前年比14.4%増)、営業利益13億5,000万円(同25.8%増)と予想します(前期は特定ラジオマイクの周波数移行に伴う固定資産受贈益が営業外収益に計上されているため、今期経常利益は減益になる見通しです)。

来期2020年3月期も好業績が予想されます。大型ライブだけでなく、2020年8月の東京オリンピック・パラリンピックに向けてスポーツイベントが多くなると予想されることもヒビノの業績にはプラスとなる見込みです。楽天証券では、2020年3月期を売上高390億円(前年比14.7%増)、営業利益17億円(同25.9%増)と予想しています。

中長期では、年々大型ライブの規模が大きくなり、数が増えていることが重要です。また、コンサートホール、放送局の改修に伴う音響・映像機器の新規需要については、2019年11月末完成予定の新国立競技場、2019年9月~2020年7月の日本武道館改修、NHK放送センター建替え(第一期(情報棟)完工は2024年3月、運用開始は2025年3月)などの大型改修の業績寄与が期待できます。ヒビノは機器納入を行う「電気音響」だけでなく、音響施設の施工を行う「建築音響」も手掛けているため、これらの大型改修には機器納入だけでなく施工も含めて対応することが可能です。

M&Aと海外展開にも積極的で、特にアメリカ進出に注力しています。

今後6~12カ月の目標株価は、2020年3月期楽天証券予想EPS117.5円に想定PER25倍強を当てはめ、3,000円とします。中長期で投資妙味を感じます。

表5 ヒビノの業績

発行済み株数 9,960千株

時価総額 20,179百万円(2019/1/10)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表6 ヒビノのセグメント別損益:通期ベース

出所:会社資料より楽天証券作成

表7 ヒビノのセグメント別損益:上期ベース

出所:会社資料より楽天証券作成

4.東映アニメーション

1)海外へのアニメ配信権販売と国内外へのゲーム化版権販売が成長ドライバー

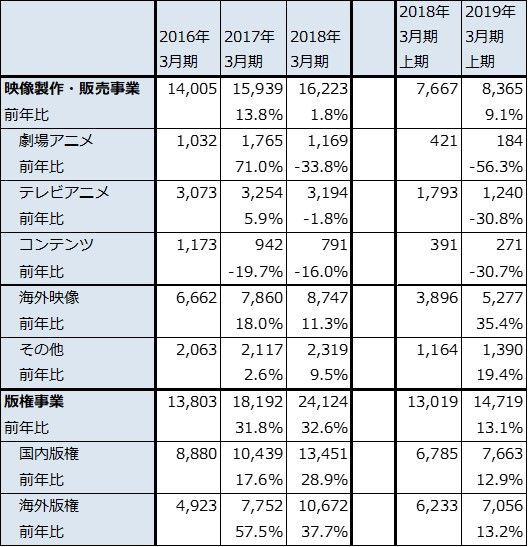

日本のアニメ市場の動向は先週の楽天証券投資WEEKLY2019年1月4日号を参照してください。東映アニメーションの成長ドライバーは、まず、映像製作・販売事業の中の「海外映像」です(表10。アニメ配信権を海外の配信業者に販売する。北米は、フールー、ファニメーション、クランチロールなどに販売、中国はアイチーイーに販売している)。劇場アニメの興業やテレビアニメの放映による収入は期によって変動がありますが、海外映像は東映アニメーションが保有するコンテンツが海外でも愛好されているため、順調に伸びています。

海外映像よりも収益貢献が大きいのが、「版権事業」です。東映アニメーションが権利を保有する、あるいは窓口となっているキャラクターを使ったゲーム(スマホゲーム、家庭用ゲーム)のゲーム化版権を国内、海外のゲーム会社に販売する事業です。この事業では、スマホゲーム「ドラゴンボールZドッカンバトル」の寄与が大きく、日本、北米、欧州向けはバンダイナムコホールディングスに、中国向けはテンセントに版権を提供しています。なお、「ドラゴンボール」に関する権利使用は東映アニメーションが窓口になっています。

2)2019年3月期上期は33%営業増益。通期は上方修正の可能性

2019年3月期上期は売上高255億7,900万円(前年比9.1%増)、営業利益79億1,800万円(同32.8%増)と好調でした。映像製作・販売事業の中の海外映像が中国向け、北米向けに伸びたため、映像製作・販売事業の営業利益が2.5倍になりました。版権事業も、国内は「ドラゴンボールZドッカンバトル」の寄与、海外は新たに配信された「ドラゴンボールレジェンズ」や家庭用ゲームの寄与で順調でした。

2019年3月期通期は、会社側は売上高480億円(4.4%増)、営業利益120億円(同6.5%増)と予想しています。これに対して楽天証券では、売上高500億円(前年比8.7%増)、営業利益135億円(同19.8%増)と予想します。

まず、劇場アニメでは、2018年12月14日公開の「ドラゴンボール超 ブロリー」(製作は東映アニメーション)の出足が順調です。興行収入は、公開後11日でシリーズ最速の20億円を超えました。前作の「ドラゴンボールZ復活の「F」」(2015年公開)の興行収入は37億円だったため、今回作はこれを超える可能性があります。また、今下期も海外映像、版権事業が順調に伸びると予想されます。

来期2020年3月期も順調と予想されます。日本製アニメの視聴者が海外で増加していると思われるため、引き続き海外映像と海外向け版権事業の伸びが期待できます。劇場アニメでは、2019年8月に「ワンピース スタンピード」が公開される予定です。楽天証券では来期業績を、売上高535億円(前年比7.0%増)、営業利益155億円(同14.8%増)と予想します。

今後6~12カ月間の目標株価は、2020年3月期楽天証券EPS予想266.3円にPER20倍を当てはめ5,300円とします。中長期で投資妙味のある銘柄と思われます。

表8 東映アニメーションの業績

発行済み株数 40,926千株

時価総額 171,889百万円(2019/1/10)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表9 東映アニメーションのセグメント別業績

出所:会社資料より楽天証券作成

表10 東映アニメーション:セグメント別売上高細目

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:バンダイナムコホールディングス(7832)、アカツキ(3932)、ヒビノ(2469)、東映アニメーション(4816)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。