![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

3.銘柄コメント

ネットワンシステムズ

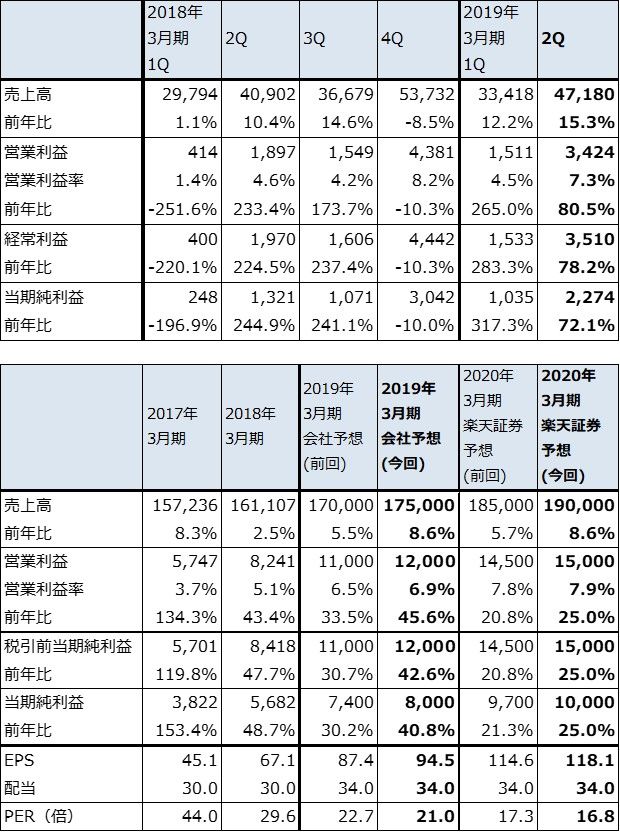

2019年3月期2Q(2018年7-9月期)は、売上高471億8,000万円(前年比15.3%増)、営業利益34億2,400万円(同80.5%増)と、今1Qの営業利益3.6倍に続く好業績となりました。

マーケット別売上高(表3)では、最も大きいパブリック(中央省庁、地方自治体等)向けが145億8,500万円(前年比17.1%増)と今1Qの前年比24.4%増に続き継続的に伸びました。エンタープライズ(企業向け)、通信事業者向け、パートナー向けも各々順調に伸びました。通信事業者向けはクラウドシステムが好調で採算も改善しました。

マーケット別受注高(表2)を見ると、今2Qの受注高合計は437億1,000万円(前年比4.4%増)となりました。今1Qはパブリック向け大型受注があったため同49.6%増と好調でしたが、今2Qも安定して伸びました。今2Qのパブリック向けは同21.1%増と、今1Qの同2.3倍に続き伸びました。今1Qは中央省庁の大型案件(今3Qからの前倒し受注を含む)がありましたが、今2Qは地方自治体のセキュリティ対策、クラウド基盤ビジネスが好調で、病院向けも順調に伸びました。

また、エンタープライズ向けは今2Qは前年割れでしたが、会社計画は上回りました。IIoT(インダルトリアルIoT)関連でトヨタグループの工場ネットワーク化に関わっていますが、この分野が順調に伸びているもようです。トヨタグループの工場ネットワーク化に直接関わっているファナックと親密であり、他のITサービス企業に比べ工場のIT化に長けていることがネットワンシステムズの優位性になっています。

受注高と売上高が順調に拡大していることを背景に、会社側は9月28日付けで2019年3月期通期予想業績を表1のように上方修正しました。今期売上高は当初見通しの1,700億円から1,750億円へ、営業利益は同じく110億円から120億円に上方修正されました。ただし、営業利益率の改善が期待できるため、なお上乗せの余地がありそうです。

また、今期受注高の会社予想は当初の1,750億円から1,850億円へ100億円上方修正されました。受注好調なパブリック向けが50億円上乗せされました。他の分野向けも上乗せされており、受注が順調に進んでいるもようです。パブリック向けは更に上乗せの可能性があります。

会社側では来期からの次期中期計画の中身を検討中ですが、今期予想で6.9%の営業利益率を10%にすることが目標の一つとなりそうです。パブリック、エンタープライズ、通信事業者向けの各々で受注が拡大すると予想されます。そして、社内でも生産性改善の余地があるもようです。そのため来期2020年3月期も好業績が期待できそうです。

5Gについては、バックボーンの構築に関わるかどうかは採算次第ですが、ネットワンシステムズの強みを生かせるデータセンター関連のビジネスには関心を持っているもようです。

6~12カ月の期間で目標株価3,000円を維持します。引き続き投資妙味を感じます。

表1 ネットワンシステムズの業績

発行済み株数 84,672千株

時価総額 168,074百万円(2018/12/20)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

注3:2019年3月期会社予想の上方修正は2018年9月28日付け

表2 ネットワンシステムズのマーケット別受注高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある

表3 ネットワンシステムズのマーケット別売上高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)