毎週金曜日夕方掲載

本レポートに掲載した銘柄

ネットワンシステムズ(7518)、伊藤忠テクノソリューションズ(4739)

1.拡大するネットワークインテグレーターのビジネス

ネットワークインテグレーターの仕事は、情報システムが動くためのネットワークを構築することです。日本ではネットワンシステムズと伊藤忠テクノソリューションズが大手2社です。

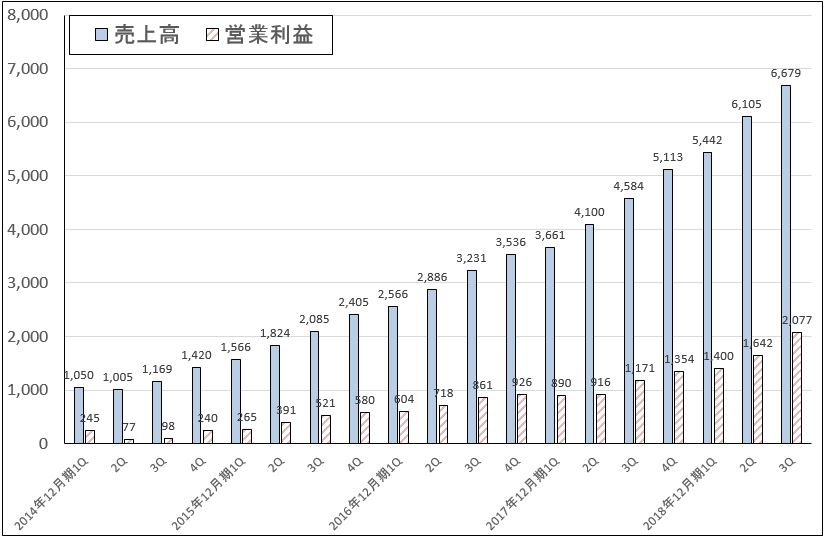

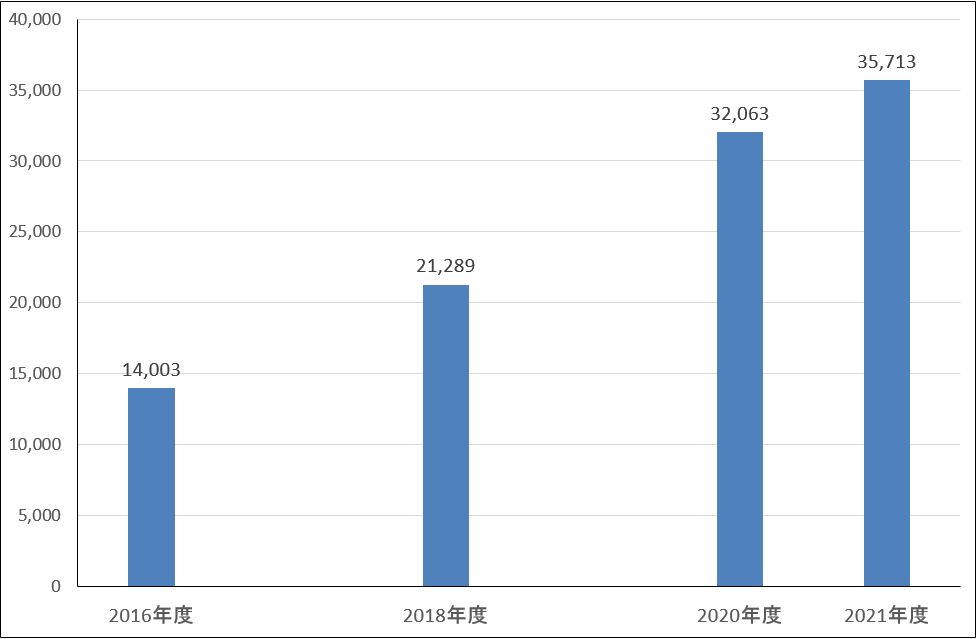

ネットワークが高速化、大規模化するにつれて、ネットワークインテグレーターのビジネスは拡大しています。最近では、コンピュータの所在を意識せずに情報システムをネットワーク経由で利用できる「クラウドサービス」の市場が急拡大しています。グラフ1は、代表的なクラウドサービス(パブリッククラウド)であるアマゾン・ウェブ・サービス(AWS。アマゾンがグローバルに運営)の売上高と営業利益を示したものです。過去4~5年で急拡大していることがわかります。この拡大傾向は今後も続く見通しです。調査会社のMM総研によれば、日本のクラウドサービスの市場規模(サービス、システム構築、運用を含む)は2016年度(2017年3月期)の1兆4,003億円から2021年度には3兆5,713億円に拡大する見通しです(グラフ2)。

グラフ1 AWS(アマゾンウェブサービス)の業績推移

出所:アマゾン会社資料より楽天証券作成

グラフ2 日本のクラウドサービス市場規模

出所:MM総研2017年12月27日付けプレスリリースより楽天証券作成

2.5Gとネットワークインテグレーター

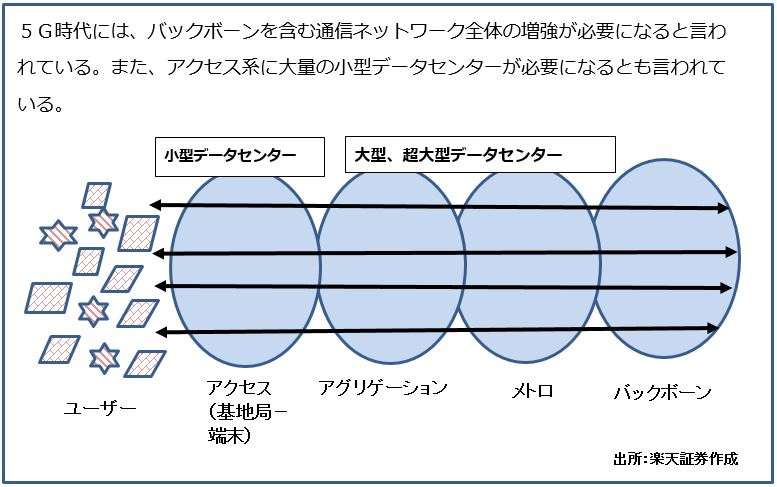

また、2020年から日本で本格展開が始まる5G(第5世代移動通信)ではネットワークインテグレーターが大きな役割を果すことになりそうです。

ネットワークインテグレーターと5Gの関わりには、3つの分野があります。一つ目は、5Gネットワークの構築、増強に合わせて必要になる基幹ネットワーク(バックボーン)の増強です。5Gでは大量の情報が高速でやり取りされるため、通信ネットワーク全体の増強が必要になります(図1)。この分野は、伊藤忠テクノソリューションズが注目しており、既に小規模ですが5Gに関連したバックボーンの増強需要を受注しているもようです。

二つ目は、データセンターに関連するものです。5Gではバックボーンの近くにある大型データセンターだけでなく、アクセス系(端末と基地局を結ぶネットワーク)の近くに小型データセンターが大量に出来ると言われています。これらのデータセンターも通信ネットワークに組み込まれるため、ネットワークインテグレーターにとってビジネスの対象になります。データセンターに関連する分野は、ネットワンシステムズが注力しています。

三つ目は、5Gの応用分野のネットワーク構築とシステム構築です。5Gの応用分野は、スマートフォン、タブレットPCだけでなく、自動車、医療、ファクトリーオートメーション、ゲーム・エンタテインメントなど多岐にわたるため、各分野でネットワークと情報システムの構築需要が発生すると思われます。伊藤忠テクノソリューションズはネットワーク構築だけでなく情報システムの構築も行っているため、この分野に注力する意向です。また、富士ソフトなどのシステムインテグレーターもこの分野にはシステム構築で関わると思われます。

図1 通信ネットワークの階層と5G

3.銘柄コメント

ネットワンシステムズ

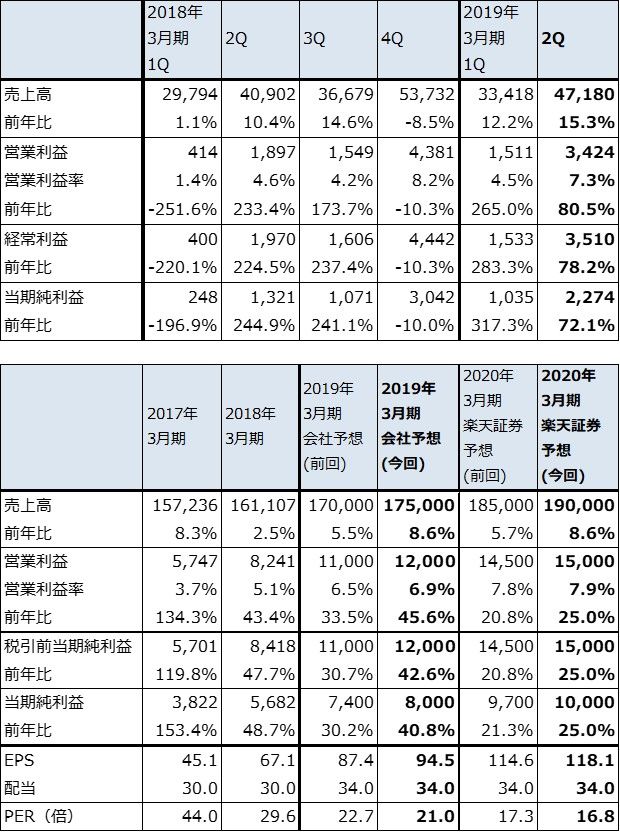

2019年3月期2Q(2018年7-9月期)は、売上高471億8,000万円(前年比15.3%増)、営業利益34億2,400万円(同80.5%増)と、今1Qの営業利益3.6倍に続く好業績となりました。

マーケット別売上高(表3)では、最も大きいパブリック(中央省庁、地方自治体等)向けが145億8,500万円(前年比17.1%増)と今1Qの前年比24.4%増に続き継続的に伸びました。エンタープライズ(企業向け)、通信事業者向け、パートナー向けも各々順調に伸びました。通信事業者向けはクラウドシステムが好調で採算も改善しました。

マーケット別受注高(表2)を見ると、今2Qの受注高合計は437億1,000万円(前年比4.4%増)となりました。今1Qはパブリック向け大型受注があったため同49.6%増と好調でしたが、今2Qも安定して伸びました。今2Qのパブリック向けは同21.1%増と、今1Qの同2.3倍に続き伸びました。今1Qは中央省庁の大型案件(今3Qからの前倒し受注を含む)がありましたが、今2Qは地方自治体のセキュリティ対策、クラウド基盤ビジネスが好調で、病院向けも順調に伸びました。

また、エンタープライズ向けは今2Qは前年割れでしたが、会社計画は上回りました。IIoT(インダルトリアルIoT)関連でトヨタグループの工場ネットワーク化に関わっていますが、この分野が順調に伸びているもようです。トヨタグループの工場ネットワーク化に直接関わっているファナックと親密であり、他のITサービス企業に比べ工場のIT化に長けていることがネットワンシステムズの優位性になっています。

受注高と売上高が順調に拡大していることを背景に、会社側は9月28日付けで2019年3月期通期予想業績を表1のように上方修正しました。今期売上高は当初見通しの1,700億円から1,750億円へ、営業利益は同じく110億円から120億円に上方修正されました。ただし、営業利益率の改善が期待できるため、なお上乗せの余地がありそうです。

また、今期受注高の会社予想は当初の1,750億円から1,850億円へ100億円上方修正されました。受注好調なパブリック向けが50億円上乗せされました。他の分野向けも上乗せされており、受注が順調に進んでいるもようです。パブリック向けは更に上乗せの可能性があります。

会社側では来期からの次期中期計画の中身を検討中ですが、今期予想で6.9%の営業利益率を10%にすることが目標の一つとなりそうです。パブリック、エンタープライズ、通信事業者向けの各々で受注が拡大すると予想されます。そして、社内でも生産性改善の余地があるもようです。そのため来期2020年3月期も好業績が期待できそうです。

5Gについては、バックボーンの構築に関わるかどうかは採算次第ですが、ネットワンシステムズの強みを生かせるデータセンター関連のビジネスには関心を持っているもようです。

6~12カ月の期間で目標株価3,000円を維持します。引き続き投資妙味を感じます。

表1 ネットワンシステムズの業績

発行済み株数 84,672千株

時価総額 168,074百万円(2018/12/20)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

注3:2019年3月期会社予想の上方修正は2018年9月28日付け

表2 ネットワンシステムズのマーケット別受注高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある

表3 ネットワンシステムズのマーケット別売上高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある

伊藤忠テクノソリューションズ

2019年3月期2Qは売上高1,011億7,500万円(前年比2.9%減)、営業利益74億5,000万円(同3.7%減)となりました。今1Qは増収増益でしたが、今2Qは小幅ですが減収減益となりました。

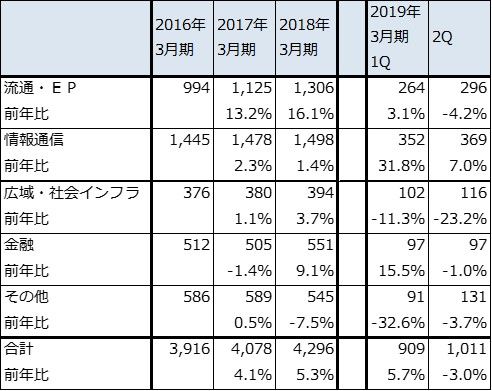

売上高の中身を見ると、前上期に広域・社会インフラ向けの大口案件の納入があったため、今2Qにその反動がありました。ただし、最も売上高が大きい情報通信向けは順調に伸びました。クラウドサービス売上高も順調に伸びているもようです。

今下期は情報通信向け中心に売り上げが伸びる見通しなので、会社側は今期業績予想の売上高4,500億円(前年比4.7%増)、営業利益350億円(同7.3%増)を維持しています。

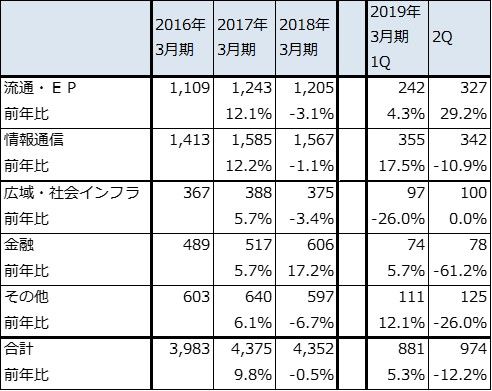

また今2Q受注高は、情報通信向けは前2Qが高水準だった反動があったこと、金融向けは前2Qの政府系銀行の大口受注の反動があったこと、その他も海外病院向けの反動があったことから、前年比12.2%減となりました。

来期2020年3月期は、引き続き情報通信向けの伸びが期待できます。今上期に5G関連のネットワーク増強を小規模ながら受注しているもようですが、来期にはこの分野がより大きくなる可能性があります。今期伸び悩んでいる流通・EP(企業)向けや広域・社会インフラ向けも伸びる可能性があります。そのため、来期業績は堅調に伸びると予想されます(前回予想(楽天証券投資WEEKLY 2018年9月7日号)の来期営業利益率の改善見通しが強気すぎたので、楽天証券の来期営業利益予想は若干下方修正します)。

目標株価は、6~12カ月間の期間で2,700円とします。2020年3月期楽天証券予想EPS115.6円に想定PER20~25倍を当てはめました。前回の3,000円から修正しますが、引き続き中長期での投資妙味を感じます。

表4 伊藤忠テクノソリューションズの業績

発行済み株数 231,029千株

時価総額 480,078百万円(2018/12/20)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表5 伊藤忠テクノソリューションズの事業グループ別受注

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある

表6 伊藤忠テクノソリューションズの事業グループ別売上収益

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある

2018年の楽天証券投資WEEKLYは今回で終わりです。今年1年お読みいただき、ありがとうございました。

来年2019年もよろしくお願い申し上げます。良いお年をお迎えください。

本レポートに掲載した銘柄:ネットワンシステムズ(7518)、伊藤忠テクノソリューションズ(4739)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。