![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

長期的成長が期待できるキッコーマン

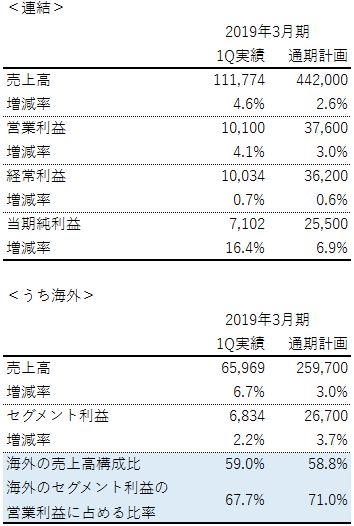

こうした中、長期的な業績拡大が期待できる企業がキッコーマン(2801)です。2019年3月期当期純利益は6期連続で最高益となる見通しです。醤油ブランドとしての基盤が確立している同社は、海外の日本食需要拡大の波に乗っています。同社の海外事業では、醤油などの製造、販売と、東洋系食材の卸売りを展開していますが、2019年3月期の業績は海外事業がしっかりと拡大する計画です。その結果、海外の売上高構成比は58.8%、海外のセグメント利益の営業利益に占める比率は71.0%となる見通しです。

キッコーマンは海外事業が業績に大きく寄与

単位:百万円

出所:会社資料より楽天証券作成

出所:会社資料より楽天証券作成

キッコーマンの醤油は現在、世界100カ国以上で販売されており、海外の生産拠点は7カ所に及びます。米国製の醤油の初出荷は1973年でしたが、その後、欧州、アジアと展開地域を拡大させてきました。

アジア系の食料品の卸については、米国で高いシェアを有しています。米国では、同社の子会社であるJFC、西本WismettacHD(9260)、そして宝HD(2531)子会社のミューチャルトレーディングが、アジア系食材をレストランに提供する3強として位置づけられています。食品卸については調達食材の原料高などのリスクが伴いますが、主力の醤油とセットでレストラン側に提案できるメリットもあるでしょう。

日本食レストランの需要が長期的に拡大するとみられる中、海外で高い知名度と販売ノウハウを築いてきたキッコーマンは、将来的にもその恩恵を受けると考えられます。

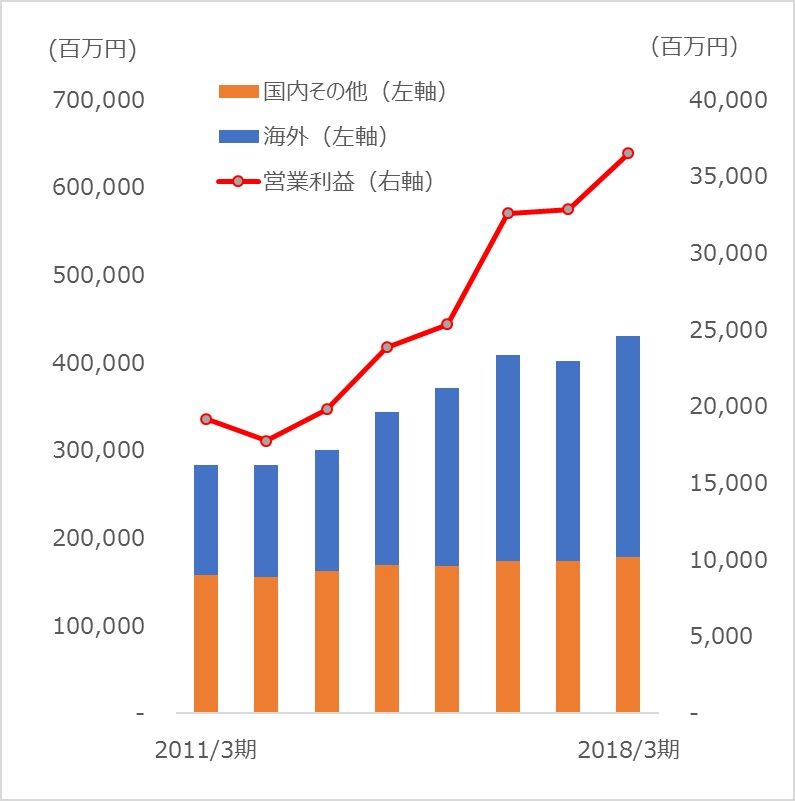

キッコーマンの連結業績推移

折れ線:営業利益

縦棒:売上高

期間:2011年3月期~2018年3月期

出所:会社資料より楽天証券作成

縦棒:売上高

期間:2011年3月期~2018年3月期

出所:会社資料より楽天証券作成

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)