![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日本発の債券安

2018年7月23日、日本の10年国債の利回りが0.036%から0.087%に急上昇しました。これは1日の動きとしては過去2年で最大でした。

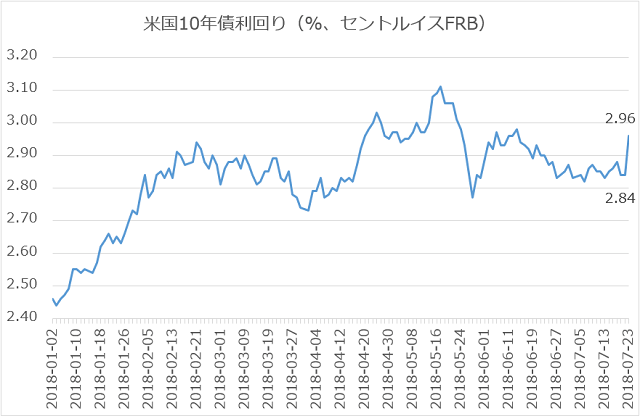

これを受けてニューヨークでも債券が売られました。下は10年債利回りのチャートですが7月23日は2.96%まで利回りが急騰(債券価格は下落)していることが読み取れます。

日本の国債が売られた理由は、7月30・31日に開催される日銀の金融政策決定会合で、何か債券に悪いニュースが出るのではないか? と投資家が不安になっているからです。

日銀は長期に渡って極めて緩和的な政策を維持してきました。それが累積的に効いてきて、なんらかの副作用を生むのではないかと懸念されています。

それにしてもなぜ、日本の金利政策の変更が米国の投資家を不安にさせているのでしょうか?

その理由は、日本の機関投資家が、より有利な利回りを求め、海外の証券に積極的に投資しているからです。

普通、日本の機関投資家が好むのは米国財務省証券です。でも最近では為替リスクを勘案すれば米国財務省証券ですら十分な利回りが確保できなくなっています。そこでこのところ、社債など幅広い投資対象に物色を広げていると言われています。

米国の市場参加者の目線からすれば、そのような「海外勢」の参戦は買い手の層を厚くするありがたい存在です。これは価格下支え要因となります。だから安心して債券を買ってきたのです。

問題はそういう海外勢の資金が逆流すると債券が売られ、低金利のストーリーが崩れるリスクがあるということです。

7月23日の市場では、そういう「巻き戻し」が小さなスケールで繰り広げられました。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)