日本発の債券安

2018年7月23日、日本の10年国債の利回りが0.036%から0.087%に急上昇しました。これは1日の動きとしては過去2年で最大でした。

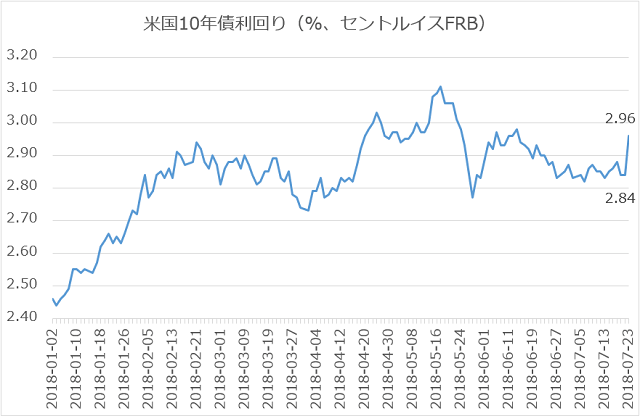

これを受けてニューヨークでも債券が売られました。下は10年債利回りのチャートですが7月23日は2.96%まで利回りが急騰(債券価格は下落)していることが読み取れます。

日本の国債が売られた理由は、7月30・31日に開催される日銀の金融政策決定会合で、何か債券に悪いニュースが出るのではないか? と投資家が不安になっているからです。

日銀は長期に渡って極めて緩和的な政策を維持してきました。それが累積的に効いてきて、なんらかの副作用を生むのではないかと懸念されています。

それにしてもなぜ、日本の金利政策の変更が米国の投資家を不安にさせているのでしょうか?

その理由は、日本の機関投資家が、より有利な利回りを求め、海外の証券に積極的に投資しているからです。

普通、日本の機関投資家が好むのは米国財務省証券です。でも最近では為替リスクを勘案すれば米国財務省証券ですら十分な利回りが確保できなくなっています。そこでこのところ、社債など幅広い投資対象に物色を広げていると言われています。

米国の市場参加者の目線からすれば、そのような「海外勢」の参戦は買い手の層を厚くするありがたい存在です。これは価格下支え要因となります。だから安心して債券を買ってきたのです。

問題はそういう海外勢の資金が逆流すると債券が売られ、低金利のストーリーが崩れるリスクがあるということです。

7月23日の市場では、そういう「巻き戻し」が小さなスケールで繰り広げられました。

為替をめぐる舌戦

もうひとつ不確実性を高める要因として、このところ為替を巡って要人が発言することが増えている点が挙げられます。

トランプ大統領は中国の人民元安誘導をけん制する発言をしていますし、ドルが強すぎると不満を漏らしています。それに絡めてジェイ・パウエルFRB(米連邦準備制度理事会)議長の采配に関しても「余り急激に利上げするな」というプレッシャーをかけています。

米国では普通、政権担当者は為替や中央銀行の采配に関しての発言は控えるべきだということが常識となっています。

トランプ政権はそういうタブーを無視して、きまぐれな発言を繰り返しているのです。

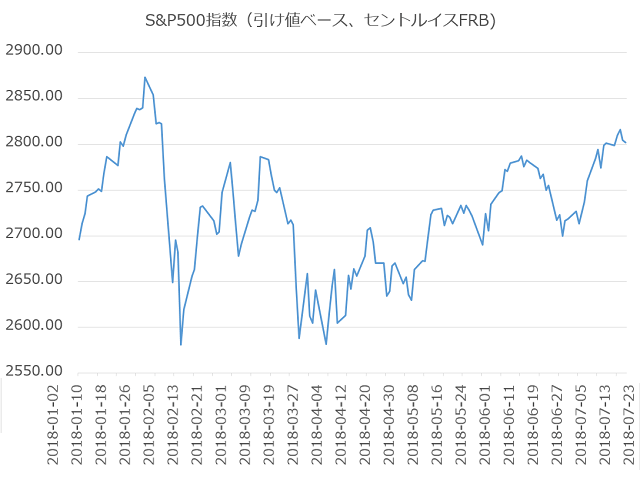

思い出せば今年1月末、米国市場が絶好調のときダボスでムニューシン米財務長官が「ドルは強すぎる」という意味の発言をし、それがきっかけとなり株式市場が急落しました。

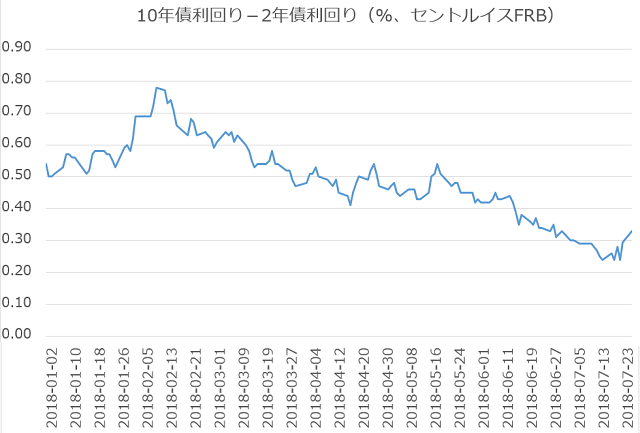

その際、債券市場も、長期債が売られることにより長短金利差が拡大する、利回り曲線のベア・スティープニング化(短期金利と長期金利の差が大きくなること)を経験しました。下がそのチャートです。

2月半ばにそれが一段落して以降、10年債利回りから2年債利回りを引いた差は、なだらかな下落を続けてきました。

そして、ここへきて再び「ピクリ」と上昇しています。

つまり、1月末のときと同じ利回り曲線のベア・スティープニングが再び起こるかも知れない展開になっているのです。

その時、株はどう動いた?

あのとき株式市場が急落したことは、我々の記憶に新しいです。

これまでのところ、米国株式市場は米中貿易戦争などの悪材料に対して耐性を示してきました。その理由は、いま米国企業の業績はすこぶる好調であり、「好業績を素直に好感しよう!」という機運が高いからです。

しかし、今後債券利回りが急上昇するのであれば、株式市場を下支えしてきたクッションが取り除かれることを意味すると思います。

今の時点では、未だ債券利回りの上昇というシナリオが決定したわけではありませんので、「株は即、売りだ」と言う風に断定することはできません。

しかし、目先の金利の動きには十分、気をつけるべきだと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。