![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

為替をめぐる舌戦

もうひとつ不確実性を高める要因として、このところ為替を巡って要人が発言することが増えている点が挙げられます。

トランプ大統領は中国の人民元安誘導をけん制する発言をしていますし、ドルが強すぎると不満を漏らしています。それに絡めてジェイ・パウエルFRB(米連邦準備制度理事会)議長の采配に関しても「余り急激に利上げするな」というプレッシャーをかけています。

米国では普通、政権担当者は為替や中央銀行の采配に関しての発言は控えるべきだということが常識となっています。

トランプ政権はそういうタブーを無視して、きまぐれな発言を繰り返しているのです。

思い出せば今年1月末、米国市場が絶好調のときダボスでムニューシン米財務長官が「ドルは強すぎる」という意味の発言をし、それがきっかけとなり株式市場が急落しました。

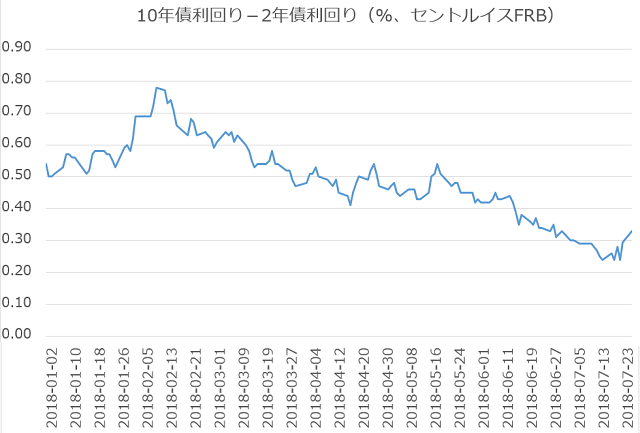

その際、債券市場も、長期債が売られることにより長短金利差が拡大する、利回り曲線のベア・スティープニング化(短期金利と長期金利の差が大きくなること)を経験しました。下がそのチャートです。

2月半ばにそれが一段落して以降、10年債利回りから2年債利回りを引いた差は、なだらかな下落を続けてきました。

そして、ここへきて再び「ピクリ」と上昇しています。

つまり、1月末のときと同じ利回り曲線のベア・スティープニングが再び起こるかも知れない展開になっているのです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)