![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

はじめに

今回のアンケート調査は5月28日(月)~5月30日(水)の期間で行われました。

2018年5月末の日経平株価均終値は2万2,201円でした。前月末の終値(2万2,467円)からは266円安となり、月足ベースで再び下落に転じてしまいました。

あらためて5月相場の値動きを日経平均株価で振り返ってみると、月の前半と後半でムードがガラリと変わる展開でした。前半はこれまでの株価の戻り基調を継続する格好で上昇し、5月21日には節目の2万3,000円台に乗せも達成しました。

ただし、その後は米朝首脳会談開催をめぐって不透明感が高まり、米中通商交渉の長期化懸念や自動車関税引き上げ検討など、トランプ米大統領の保護主義的な経済スタンスいった不安が蒸し返されました。これを受けて軟調な足取りへと変わっていきました。さらに、2カ月近く順調に戻り基調を辿っていたこともあって、わずか1週間ちょっとの期間で1,000円以上値を下げる場面があるなど、下げ幅が比較的大きなものとなりました。

今回のアンケートは約2,600名からの回答を頂きましたが、アンケート実施期間中の相場地合いが軟調だったこともあり、日経平均および為替の見通しDIがともに前回調査より悪化し、「株安・円高」の結果となりました。

今月の質問:「注意しているリスクは?」について

楽天証券経済研究所 チーフグローバルストラテジスト 香川 睦

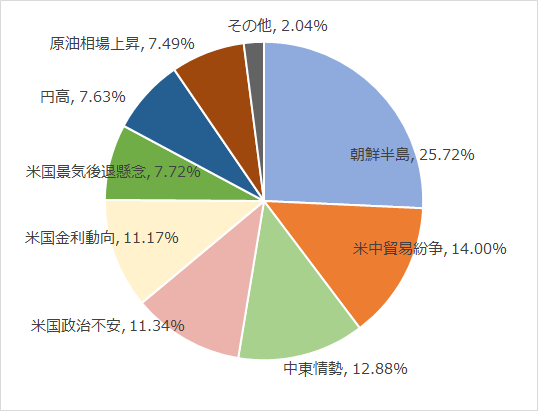

5月の質問は、「今、注意しているリスクは何ですか?」でした。

ご回答結果を割合別に分類すると、「朝鮮半島」(25.7%)や「中東情勢」(12.9%)などの地政学リスクが多く、「米中貿易紛争」(14.0%)や「米国政治不安」(11.3%)など米トランプ大統領による外交・貿易政策リスクが続き、「米国金利動向」(11.2%)や「米国景気後退懸念」(7.7%)など米金利上昇に伴うリスク(米国の株安懸念や景気後退懸念)となりました。

「その他」とご回答されたなかには、「安倍政権」、「イタリア」、「EU」など、最近の内外情勢を反映したリスクも挙げられました。

実際、これらリスク(市場の潜在的な波乱要因)については、専門家の見解や見通しが分かれており、先行きを断言することができません。このことが、「株式投資ではリターン(収益)が得られる期待はあっても、リスク(リターンのブレ)も想定せざるをえない」と言われるゆえんです。

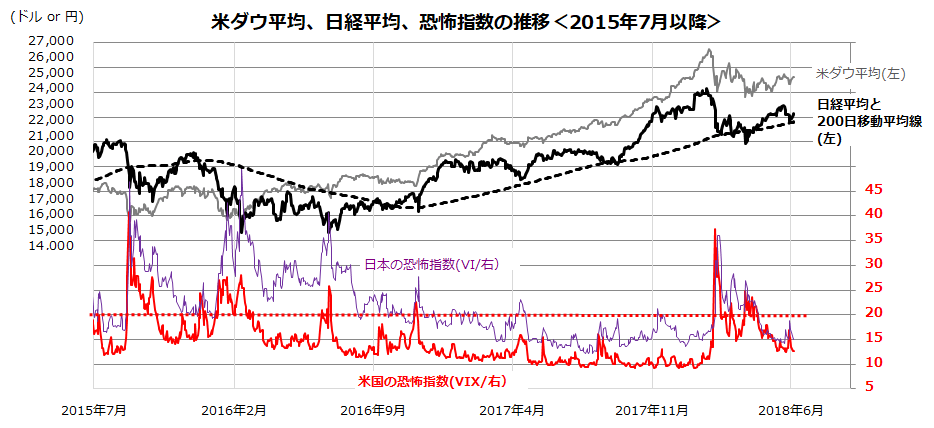

図表1は、日米の株価指数(米ダウ平均と日経平均)と「恐怖指数」の推移を示したものです。リスクに対する警戒感や先行き不透明感が強まる場面では恐怖指数(オプション市場で計算される投資家の相場変動率予想)が上昇し、このことが株式売りを加速さえることがあります。

ただ、2月以降に調整入りした株式市場は、目先のリスクや恐怖感を消化してきた(悪材料に慣れてきた?)ようにも見えます。市場では株価下落で「悪材料が織り込まれる」との特徴もみられ、実際に最近の恐怖指数は節目とされる「20」を下回って安定しています(6月4日時点)。むしろ、米ダウ平均も日経平均も中期トレンドライン(200日移動平均線)をサポートにした底堅い動きがみられます。

<図表1:日米市場の株価と「恐怖指数」の推移>

出所:Bloombergのデータより楽天証券経済研究所作成(2018年6月4日)

株価は、今後もリスク要因の顕在化や悪化次第で上下に揺れる可能性があります。本質的に言えば、「株式には大なり小なりのボラティリティ(短期的変動)はつきもの」と割り切るべきと考えています。

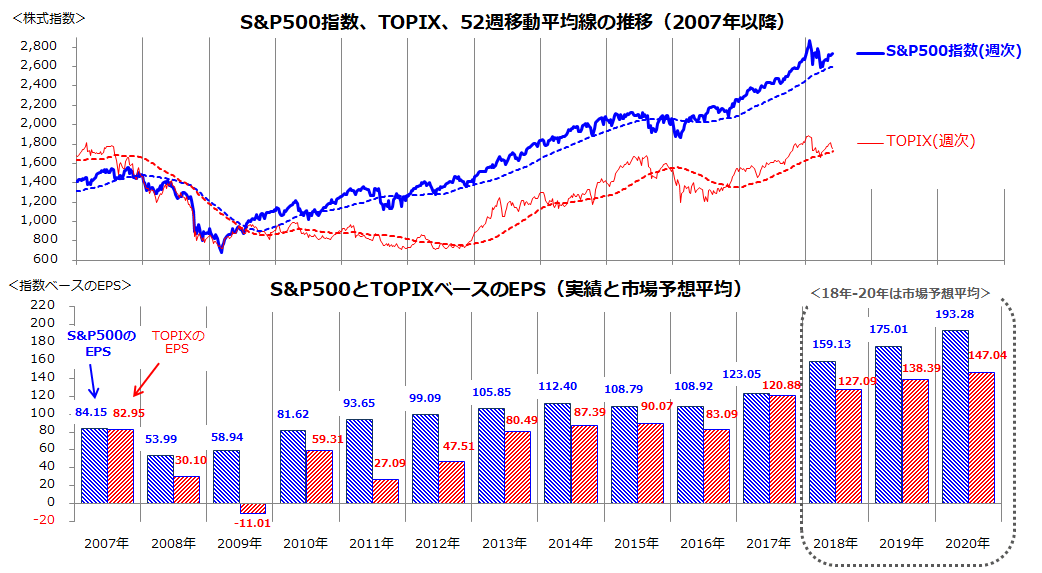

ただ、中長期的にみると、「株価は業績に沿ったトレンドを形成していく」と考えられます。実際、ファンダメンタルズ(景気や業績)の趨勢を反映し、中期トレンドライン(200日移動平均線や52週移動平均線)をサポートにした軌道をたどるケースが多いことに注目したいと思います。

図表2では、上段グラフで米国のS&P500指数と日本のTOPIXと52週移動平均線を示し、下段グラフでは株価指数をベースにしたEPS(1株当り利益)実績と市場予想平均(2018年から2020年)を示しました。

米国では景気拡大、歴史的な法人減税、自社株買いなどが功を奏し、2018年は前年比で29.3%増益が見込まれており、19年も同10.0%増益が予想されています。日本でも、専門家(アナリスト)が予想する2018年の業績は前年比5.2%増益、19年は同8.9%増益が見込まれています(6月4日時点)。

日本企業の稼ぐ力(利益率)、商品力、財務内容は総じて改善しており、アジアなど海外への事業展開や株主還元(増配や自社株買い)に積極的な企業も増えています。

「株価は業績」との格言が象徴するように、日米株式がファンダメンタルズの改善見通しが支える「業績相場」の途上にある可能性が高いことに注目したいと思います。

<図表2:日米市場の株価と業績動向(EPS実績と市場予想平均)>

出所: Bloombergのデータより楽天証券経済研究所作成(2018年6月1日)

日経平均の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

「 不安も期待も先取りできないモヤモヤムード」

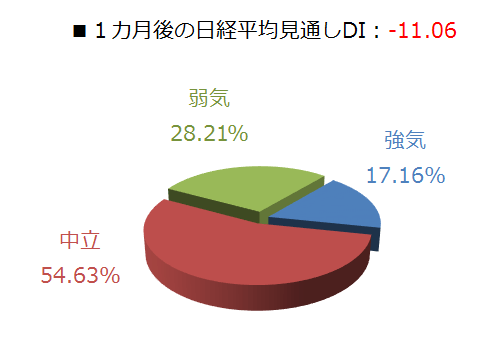

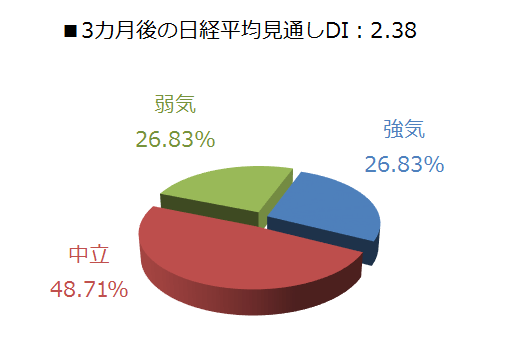

今回調査の日経平均株価の見通しですが、1カ月先DIの値がマイナス11.06、3カ月先DIについてはプラス2.38となりました。

前回の結果がそれぞれ、プラス13.35とプラス11.60でしたので、1カ月先DIがマイナスへと大きく悪化したほか、3カ月先DIについてもプラス幅を縮小させた格好です。アンケート実施期間の日経平均が大きく下げていたというタイミングだったことも今回の結果に影響していると思われます。

今年に入ってからの1カ月先DIの値の推移をたどってみると、1月がプラス14.18だったのをはじめ、2月(プラス16.00)、3月(マイナス29.29)、4月(プラス13.35)となっていて、意外とプラス圏で推移していたことが分かります。

とりわけ、1月下旬から3月下旬までの日経平均は下落基調となっていましたが、1月と2月調査のDIがプラスでしたので、「足元は弱くても近いうちに反発するだろう」という見方が多かったと思われます。結果的には大きくマイナスに沈んだ3月調査が底となりましたが、今回調査のマイナスの結果が再び株価反発を暗示するものになるのかが気になるところです。

同様に、今年の日経平均の動きを材料で振り返ってみると、1月23日の高値(2万4,129円)から始まった下落局面は、米国の長期金利の上昇を受けていわゆる「適温相場」への見通しが揺らいだことをきっかけに、米中の通商摩擦やフェイスブックやアマゾンに代表される米IT・ハイテク企業への風当たり、地政学的情勢などの不安材料が重なって形成されてきました。そして3月26日に付けた安値(2万347円)が底になります。

その後の戻りでは、こうした不安材料が後退したことや、企業業績への評価、為替の円安などを背景にして5月21日の高値(2万3,050円)まで、ほぼ一本調子で株価が反発してきました。そして再び不安材料が蒸し返されたことや、新たな不安の種(原油価格・欧州情勢・新興国経済)の燻りなどが意識されて軟調になっています。

もちろん、今後も不安材料の後退や企業業績などがサポートなり、ある程度の株価の戻りは期待できると思われます。ただ、その肝心の不安材料については政治的な部分に負うところが多く、トランプ大統領の発言等によって、一瞬で状況がガラリと変わってしまう破壊力があります。そのため、中期的なシナリオを先取りして株価に織り込んでいく動きにはなりにくい状況と言えます。

新しい買い材料や手掛かりの出現がなければ、短期的な値動き積み重ねによって、相場の方向性を探っていくことになるため、モヤモヤした相場ムードがしばらく続くのかもしれません。

為替DI:投資家の円安派、次第に少なく

楽天証券FXディーリング部 荒地 潤

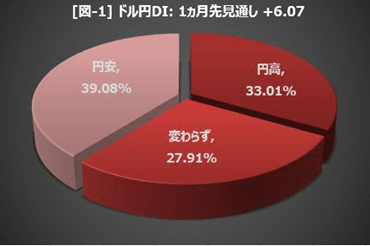

楽天DIとは、ドル円、ユーロ円、豪ドル円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円の先安」見通し、マイナスの時は「円の先高」見通しを意味します。プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強まっていることを示しています。

「1カ月先のドル/円はどう動いているとお考えですか」という質問に対して、5月末の水準(108.85円)よりも「円安になる」と答えた投資家が最も多く、全体の約39%を占めました。一方、「円高になる」と考える投資家は約33%で、残りの約28%は、「動かない(わからない)」という回答でした。[図-1]

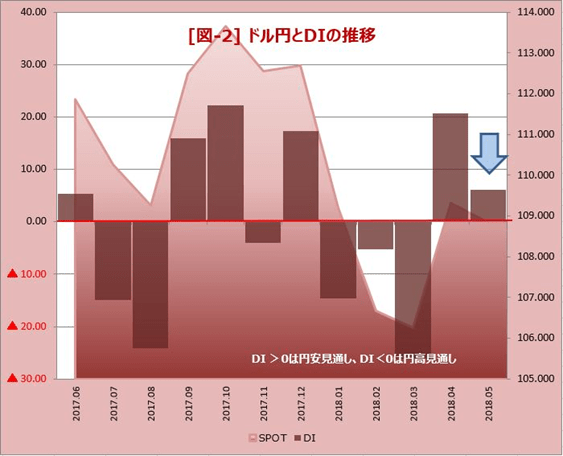

円安見通しから円高見通しを差し引いたDIは+6.07。プラスは維持したものの、前月の+20.68に比べて大きく減りました。円安見通しを持つ投資家が減っていることを示しています。[図-2]

109.30円からスタートした5月のドル/円は、先月のアンケートで投資家の4割以上が予想した通りにドル高/円安に動き、一時は111.39円まで上昇して今年の高値まであと2円に迫りました。ところが、1週間のうちにせっせと積み上げてきた上昇分を全て吐き出して108.11円まで大きく落ちて、5月の安値をつけることになったのです。

この間に何が起きたかといえば、トランプ大統領が米朝会談を中止したこと。これがドル/円反転の理由の全てとは言えませんが、マーケットに漂っていた楽観ムードが消え、高値警戒感を持ち始めていたマーケットにドル売りを促すきっかけになったのは確かでした。

米朝会談は、結局、当初の予定通り6月12日にシンガポールで開催することに落ち着きましたが、このレポートの執筆段階では、ドル/円は111円に戻すことができずにいます。米朝会談が再決定したこと自体はもはや材料ではなく、ドル/円を111円まで押し上げるには、新たなサプライズが必要です。

もちろん、会談の結果にはサプライズの可能性が残されています。ただ。それがポジティブ(ドル買い)サプライズになるか、ネガティブ(ドル売り)サプライズになるのかは不明。歴史的な会談にもかかわらず、米国の準備期間が短すぎるとの指摘もあります。単なるパフォーマンスで終わってしまう可能性もあるでしょう。

ユーロ/円は、DIが▲10.48と2カ月ぶりに大きくマイナスに振れました。急浮上したイタリアの政局不安が、投資家のユーロ安/円高見通しを強めました。

ポピュリストの「五つ星」と反ユーロ主義の「同盟」が、連立内閣を成立させて、これ以上の政治的空白を回避したことで、とりあえずはマーケットに安心感がもどっていますが、先のことを考えると、新政権の元でイタリアの債務が急速に膨らむという懸念は逆に高まっています。ユーロ/円のDIはもっとマイナスになっても不思議ではないと思います。

今後、投資してみたい金融商品・今後、投資してみたい国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

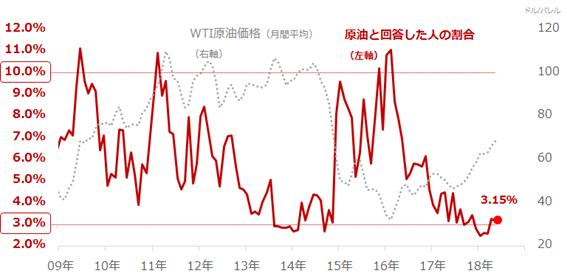

今回は、毎月実施している設問「今後注目する投資分野」で、「原油」と回答したお客様の割合に注目しました。先月(2018年5月)のアンケート調査では、アンケート回答者全体の3.15%のお客様が「原油」を選択されました。

図:「今後注目する投資分野」で「原油」と回答したお客様の割合(左軸)とWTI原油先物価格(期近)(右軸)

グラフのとおり、2018年5月の3.15%は、楽天DIの調査が始まった2018年10月以降の最低水準といえます。一方、2009年と2011年、そして2015年末と2016年初頭には10%を超える場面が見られました。

どのような時に10%超となり、逆にどのような時に3%近辺となるのでしょうか?

おおまかには、原油価格が急変した時(急騰でも急落でも)に10%超となりやすく、緩やか(上昇でも下落でも)あるいは横ばいの時に3%台まで低下する、という傾向があるようです。価格の変動性が高くなるとそれが投資機会と映るのだと思います。

その意味では、原油価格は2017年の中頃以降も上昇傾向にあったものの、原油を今後注目する投資先とする投資家の皆様の割合が3%前後で推移したことから考えれば、この頃の原油価格の上昇は、個人投資家の皆様にとって “緩やか”の範囲を超えなかった、ということだと考えられます。

また、アンケート調査が行われた期間(5月28日から30日)の直前から原油価格は急落していましたが、この急落もまた、大局的に見れば“緩やか”の域を超えないという認識が大勢を占めているのかもしれません。

引き続き、原油価格の推移と「今後注目する投資分野」で「原油」と回答したお客様の割合に注目していきたいと思います。

表:今後、投資してみたい金融商品 2018年5月調査時点 (複数回答可)

| 投資対象 | 割合 | 前回比 |

|---|---|---|

| 国内株式 | 63.69% | ▼ 3.53% |

| 外国株式 | 30.90% | △ 1.08% |

| 投資信託 | 33.90% | ▼ 1.09% |

| ETF | 17.77% | △ 1.26% |

| REIT | 8.71% | ▼ 0.72% |

| 国内債券 | 4.80% | ▼ 0.32% |

| 海外債券 | 5.99% | ▼ 0.69% |

| FX(外国為替証拠金取引) | 11.25% | △ 1.21% |

| 金 | 13.24% | ▼ 2.12% |

| 原油 | 3.15% | ▼ 0.12% |

| その他の商品(コモディティ) | 2.03% | ▼ 0.48% |

| カバードワラント | 0.61% | ▼ 0.39% |

| 特になし | 7.56% | △ 0.03% |

出所:楽天DIのデータより楽天証券経済研究所作成

表:今後、投資してみたい国(地域) 2018年5月調査時点 (複数回答可)

| 国名 | 割合 | 前回比 |

|---|---|---|

| 日本 | 44.11% | ▼ 6.24% |

| アメリカ | 43.61% | △ 4.70% |

| ユーロ圏 | 6.10% | ▼ 0.42% |

| オセアニア | 4.84% | ▼ 0.64% |

| 中国 | 12.63% | △ 1.13% |

| ブラジル | 3.95% | ▼ 0.82% |

| ロシア | 2.99% | △ 0.08% |

| インド | 31.98% | ▼ 1.56% |

| 東南アジア | 24.30% | ▼ 2.66% |

| 中南米(ブラジル除く) | 2.73% | ▼ 0.44% |

| 東欧 | 2.19% | △ 0.28% |

| アフリカ | 6.95% | ▼ 0.43% |

| 特になし | 8.52% | ▼ 0.31% |

出所:楽天DIのデータより楽天証券経済研究所作成

この記事の執筆者の連載

チーフグローバルストラテジスト 香川 睦 「3分でわかる!今日の投資戦略」毎週金曜日

シニアマーケットアナリスト 土信田 雅之 「テクニカル風林火山」

コモディティアナリスト 吉田 哲 「週刊コモディティマーケット」

FXディーリング部 荒地 潤 「毎ヨミ!為替Walker」

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)