![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

月跨ぎとなった先週の国内株市場ですが、週末6月1日(金)の日経平均株価は2万2,171円で取引を終えました。前週末比では279円安となり、週足ベースでは2週連続の下落です。週半ばの5月30日(水)には節目の2万2,000円を下回る場面があったものの、週末にかけては何とか踏みとどまった印象です。

とはいえ、最近の株式市場は引き続き不透明感に取り囲まれており、先行きの展開が読みにくいですが、まずはいつもの様に足元の状況から確認していきます。

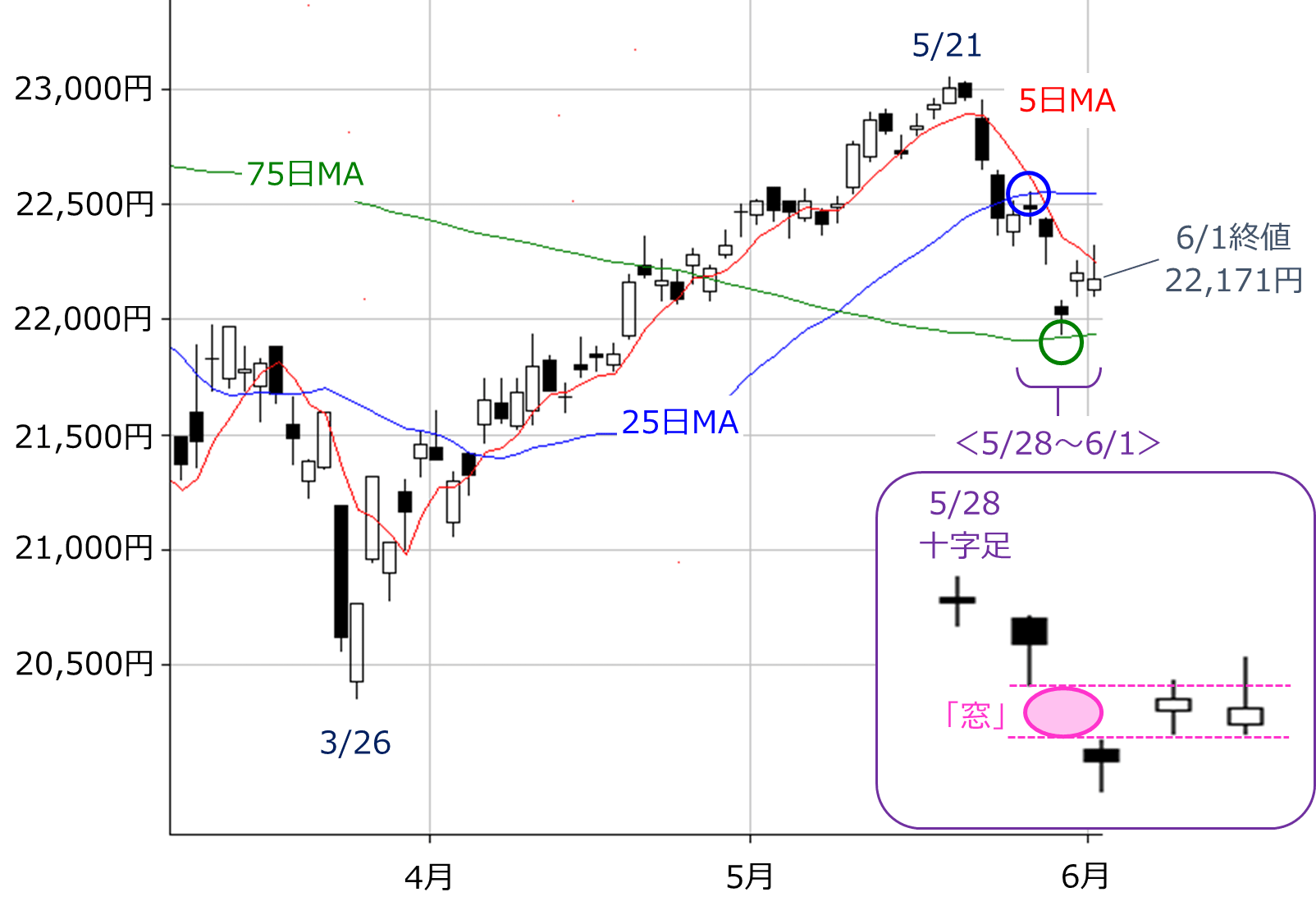

■(図1)日経平均(日足)の動き(2018年6月1日取引終了時点)

先週の日経平均は様子見でスタートしました。上の図1にもある通り、週初5月28日(月)のローソク足はいわゆる「十字足」になっています。この日の米国株市場が休場だったことが影響したと思われますが、言い換えれば米国を中心とした海外市場に振り回されやすい相場地合いであることの証左でもあります。

翌29日(火)からは、欧州でイタリアの政情不安が意識されたことをきっかけにして、世界的な株安を見せました。冒頭でも触れましたが、日経平均も同様に一時2万2,000円を割り込む場面を見せる動きとなりました。ローソク足は「窓空け」を挟んで陰線が2本並んで出現しました。

その後、週末にかけては下げ過ぎの反動や、イタリアの不安が後退したことで値を戻しましたが、米国の保護主義的な経済政策スタンスへの警戒が戻りを鈍くした格好です。ローソク足は陽線が続いたものの、ともに実体(四角い箱の部分)が短く、週末6月1日(金)については上ヒゲの長さがやや気になります。上ヒゲの長さは高値から押し込まれたことを示す形だからです。

その一方で、視点を移動平均線に移すと、株価は5日移動平均線が抵抗になりつつ、上値は25日移動平均線、下値は75日移動平均線が目安となっていて、週間の値動き自体は軟調だった割に意外と理性的な一面も見せています。

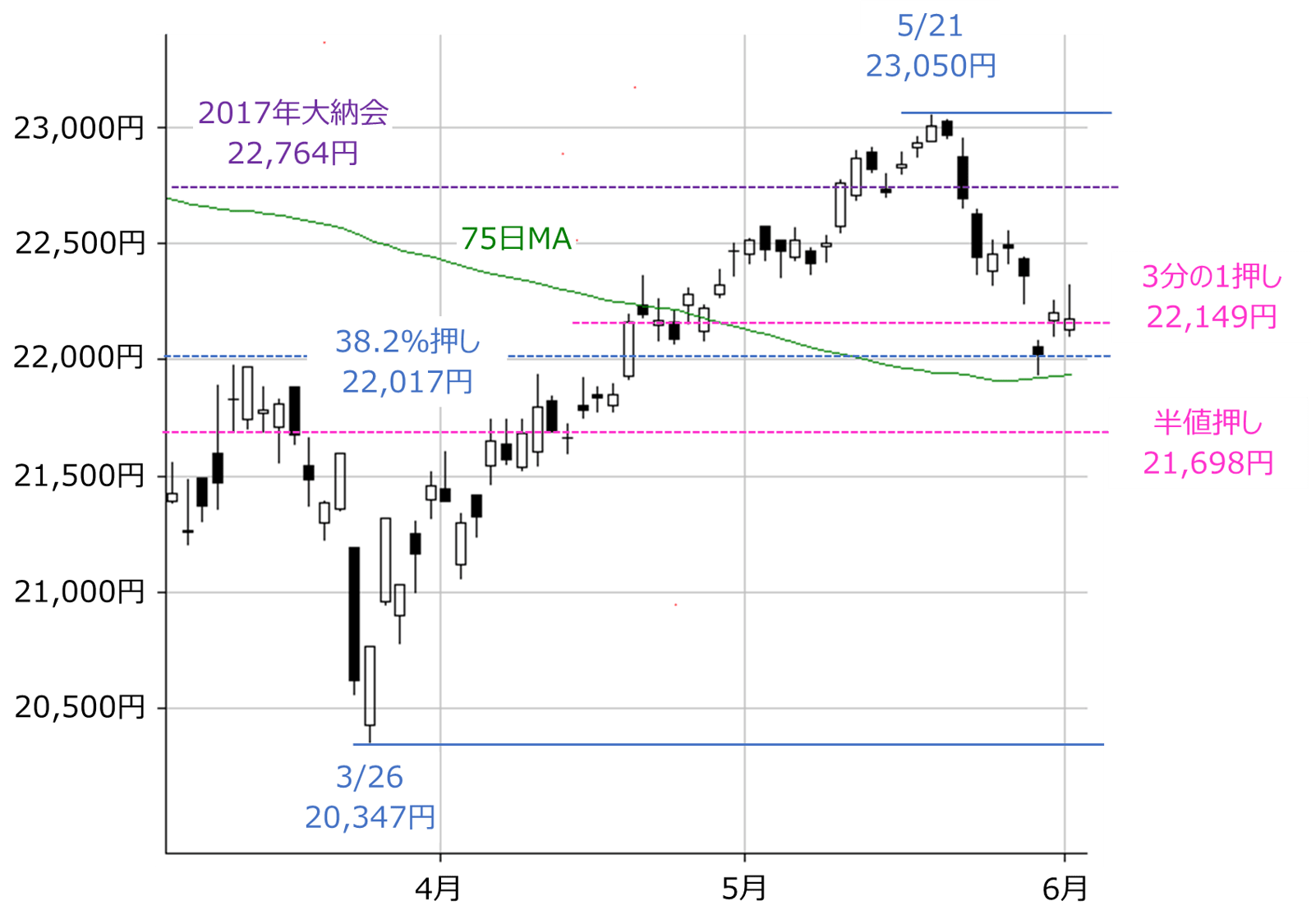

■(図2)日経平均(日足)の動き その2(2018年6月1日取引終了時点)

また、前回レポートのテーマとして指摘した「押し目の見極め」についてですが、終値ベースでは、3分の1押し(2万2,149円)や、38.2%押し(2万2,017円)が意識されていて、ひとまず押し目のセオリー通りの水準で下げ止まっていると言えます。特に38.2%押しによる「N字型」の上昇パターンというのは比較的よく見られる形です。

さらに、週末の米国株市場が雇用統計の結果を受けて上昇し、日経平均先物も上昇して終えています(大証が2万2,370円、CMEが2万2,365円)。そのため、今週の日経平均は堅調なスタートが予想されますが、この押し目が今後も有効なものとして機能するかどうかが焦点になります。

まずは、昨年大納会の2万2,764円をクリアして昨年末比でプラスに戻すことが必要です。そして、直近高値である5月21日の2万3,050円を超えて行かないと上昇トレンドありきの押し目にはなりません。途中で失速してしまえば、いわゆる「保ち合い」相場になる可能性が高まります。

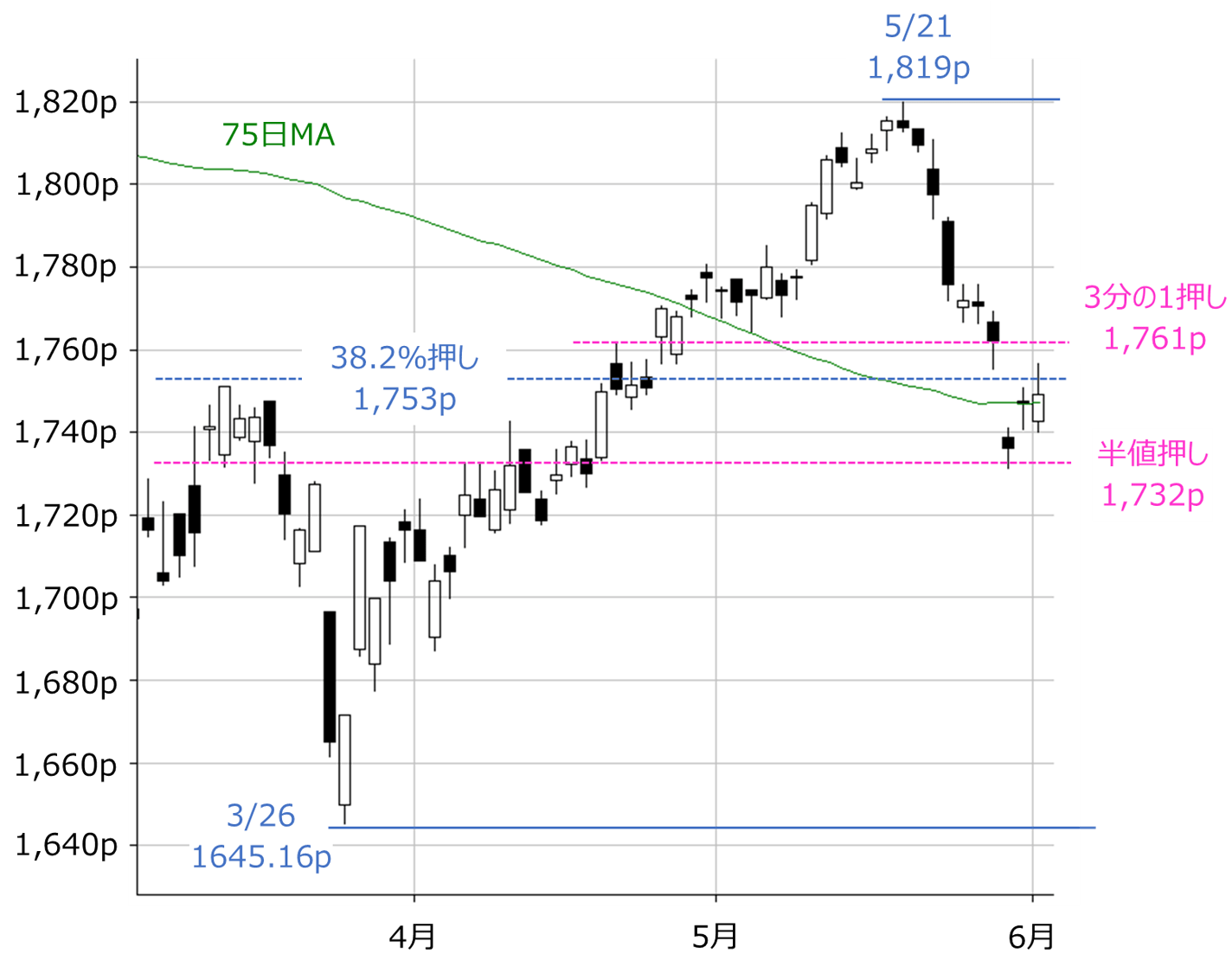

ただし、こうした楽観的なシナリオの実現はやや難しいかもしれません。下の図3はTOPIXの日足チャートです。

■(図3)TOPIX(日足)の動き(2018年6月1日取引終了時点)

日経平均と同様にTOPIXの状況を確認してみますと、こちらも75日移動平均線水準が意識されていますが、押し目については半値押しの水準まで下げています。かなり押し込まれていましたので、直近高値を超えて中期的な上昇トレンドに戻すにはかなりの買いのエネルギーが必要であることが判ります。

また、足元のトレンドもチェックします。下の図4は前回も紹介した、日経平均の平均足とMACDです。

■(図4)日経平均の平均足とMACDの動き(2018年6月1日取引終了時点)

足元の日経平均は、平均足が陰転し、MACDとシグナルがクロスしたことによる短期的な下落トレンドに入っていますが、今回注目するのはMACDで、先週末時点で0円ラインを下抜けしそうなところに位置しています。

そもそも、MACDは短期(12日間)と中期(26日間)の平滑移動平均線の価格差の推移を表しています。つまり、MACDが0円ラインを下回ってマイナス圏になるのは、短期線が中期線を下抜けする「デッドクロス」を意味します。このままMACDが0円ラインを下回り、マイナス圏入りしてしまうと、より下向き相場への意識が強まることになるため、相場が下がり始めた際には注意が必要です。

また、株価材料的にも、週末にメジャーSQが控えていて値動きが荒くなる可能性があるほか、翌週にはFOMC(米連邦公開市場委員会)も予定されています。イタリアの政治不安はひとまず後退した格好ですが、米国の保護主義的な経済スタンスへの警戒感は依然としてくすぶったままです。

先週末の6月1日には、米国が一時的に除外していた、EU(欧州連合)やカナダに対する鉄鋼・アルミニウムの追加関税措置が発動され、対するEUやカナダなどがWTO(世界貿易機関)への提訴や報復関税の構えを見せていて、貿易戦争の懸念が高まっています。さらに、中国に対しても米国は6月15日までに関税引き上げ対象となるリストを公表する予定になっています。

これらは政治絡みの材料だけに、一瞬でムードがガラリと変わってしまいます。そのため、中期的なシナリオを先取りして、相場の「不安の崖」をよじ登るにはかなりの勇気が要ります。あえて崖に飛びつくのであれば、値動きの荒さを利用した短期的な逆張りスタンスに徹するのが良いのかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)