![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]銘柄レポート:スーパー・マイクロ・コンピューター(NASDAQから10K提出期限延長の承認を得る必要がある)](https://m-rakuten.ismcdn.jp/mwimgs/3/9/498m/img_39f7e5c7ac86401ea69f3be820f888f797328.jpg)

![[動画で解説]決算レポート:テスラ(2025年12月期はEV出荷台数20~30%増を狙う)](https://m-rakuten.ismcdn.jp/mwimgs/a/3/498m/img_a3b4892a8879da7cd2df5568113a960392110.jpg)

![[動画で解説]みずほ証券コラボ┃11月11日【日米株、上値めどは?~今週は米CPI、特別国会と企業の決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a9c10d0939778dbd2957bd9d71a4ac5187696.jpg)

![[動画で解説]【テクニカル分析】今週の株式市場 「トランプ相場」の余韻と日米中の動き~一喜一憂しやすい地合いで上値トライできるか?~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/d/4/498m/img_d4b16b0ddd6d2d586cae45075d4ebc4167099.jpg)

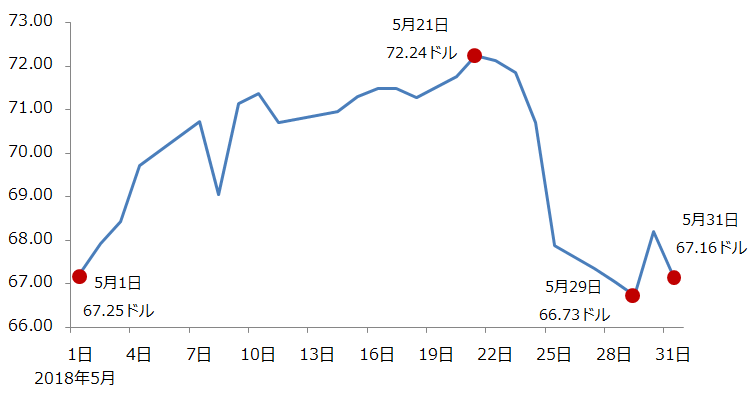

2018年5月下旬、原油価格は大きく下落しました

図:WTI原油先物価格 期近 日足終値 2018年5月 単位:ドル/バレル

2018年5月1日、WTI( ウエスト・テキサス・インターミディエート)原油先物(期近)は、1バレルあたり67.25ドルで取引を終えました。その後、米国の対イラン制裁再開をめぐり原油の供給が減少する懸念が生じたことなどで原油価格は上昇、21日には72.24ドルを付けました(1バレル=約159リットル)。

しかし、22日ごろから急落がはじまりました。サウジアラビアとロシアが現在実施している原油の減産期間中において、“増産”について言及したのです。

※減産…意図して生産量を減少させて需給を引き締める施策。原油価格の上昇要因

1カ月後の6月21日には減産の進捗状況の報告がなされる減産監視委員会が、翌日の22日にはOPEC(石油輸出国機構)総会が開催されることになっています。このタイミングで“増産”への言及があったことはさまざまな憶測を呼んでいます。

減産が始まった2017年1月以降、「減産=原油価格上昇」という方程式が成り立っていました。市場がサウジやOPECを信頼していたためです。

そこに突如“増産”という真逆の方針が示されたことで市場は驚き、原油価格が下落したのだと考えられます。

世界経済は好調→原油消費量は増加、原油価格は下落しても反転する、が一般論

5月後半におきた下落について“短期的な下落であり、やがて反発する”とするメディアが多いように感じます。世界経済は好調であり、消費は増加傾向にあるため下落は一時的、とするのが一般論のようです。

2014年後半から2016年初頭にかけて起きた原油価格の急落・低迷(いわゆる逆オイルショック)を連想させないようなやんわりとした報道は、市場参加者を安心させる緩衝材のようです。

一方で、原油をはじめとしたコモディティを専門に市場を観察している筆者にとっては、サウジ・ロシアの増産発言は事件レベルの出来事だと感じています。

視点を変えて原油市場を見ることで、サウジ増産発言の深意が見えてくる

一般論と異なりますが、今後の原油相場を考える上で非常に重要な点だと考えているため、あえて視点を変えて原油市場を眺めてみたいと思います。

なぜサウジは増産を言及したのでしょうか?筆者は、報じられているような、イランの生産減少分の穴埋めをする、という単純な話ではないと考えているからです。

なぜなら“イランの生産減少分の穴埋め”と言っても、まだイランの原油生産量は減少していません。米財務省によれば、石油関連ビジネスへの制裁開始は今年11月ごろとされています。

今のところ当事者であるイランは“(制裁が再開されても)石油ビジネスに変化はない”、としています。

報道によればサウジは6月からの増産も示唆しているとですので、サウジの増産開始とイランの生産減少開始のタイミングには時差があります。

筆者は、今回のサウジの増産発言には、今月22日に迫ったOPEC総会を前に計画的に行われたものであり、減産体制の今後の方針に関わる非常に大きな意味を含んでいると考えています。

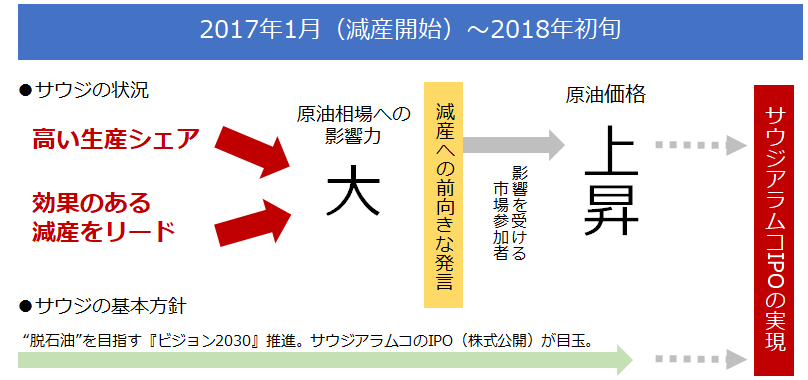

2017年、サウジは高いシェアと効果的な減産でアラムコのIPO実現に向けて歩み始めた

図:2017年1月から2018年初旬の原油市場を取り巻く環境 (イメージ)

上図は、現在行われている減産がはじまった2017年1月から2018年の初旬までの原油市場を取り巻く環境をイメージしたものです。

サウジおよびサウジ率いるOPECは、高い生産シェアと効果のある減産を武器に原油相場への大きな影響力を持っていました。市場は“OPECの神通力”とも揶揄された強い影響力になびきました。

OPECが、減産の延長を決定したり、高い減産順守率を公表したりした時、市場はそれを好意的に受け止めました。

OPECはこの間、減産の延長を2度決定しました。また、毎月のように減産順守率が上昇していることを公表してきました。それに呼応するように、原油価格は上昇し続けました。

WTI原油先物(期近)の2017年1月の終値は1バレルあたり52.81ドル、2018年1月の終値は64.73ドルです。

原油価格の上昇はサウジアラムコのIPO(株式公開)を実現させるにあたり必要な条件です。同社の資産価値は原油価格によって決まるといっても過言ではありません。

脱石油を掲げて動き出した『ビジョン2030』にとって資金調達の意味を持つ重要施策であるサウジアラムコのIPOの実現にむけて、サウジは減産に関する前向きな発言を繰り返し、市場はサウジの強い影響力になびき、そして原油価格は上昇した、というのがこの時期の全体像だと言えます。

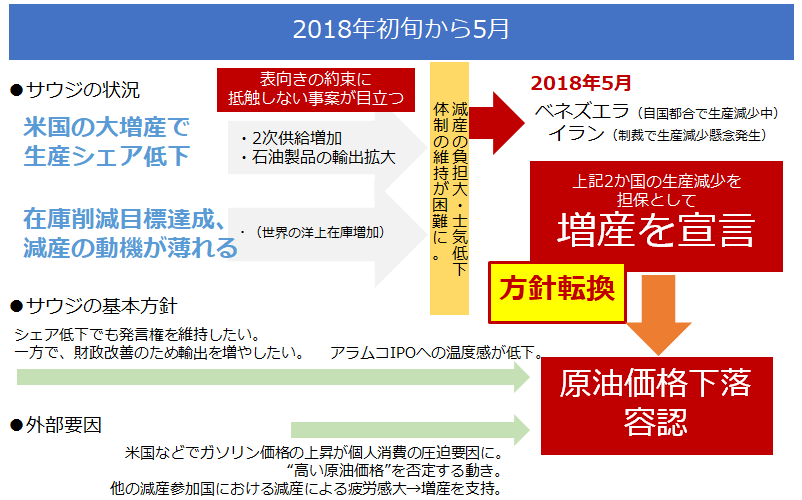

その後、シェア低下、減産継続への動機が薄れる。アラムコのIPOは延期へ

図:2018年初旬から5月の原油市場を取り巻く環境 (イメージ)

今年に入り状況が変わります。サウジやOPEC内で、表向きの約束に抵触しない事案が目立ち始めました。

減産を順守しながら(原油の生産量を減産合意で定められた量以下にしながら)、サウジは石油製品の輸出を増加、OPEC全体では2次供給を増加、という、広い意味で供給を増加させる、つまり減産とは反対の行為が目立つようになりました。

サウジやサウジを含むOPECが、獲得できる外貨の額を増やすための施策を強化したと言えます。それだけ彼らの財政事情が厳しいことがうかがえます。

あえて自らの原油の生産量を減らす“減産”は、本来獲得できるはずの利益を放棄する痛みと引き換えに原油価格の上昇を享受する施策と言えます。

減産の実施期間が長くなればなるほど、痛みに耐えなければならない期間が長くなります。表向きの約束に抵触しない事案が目立ち始めたことは、減産開始から1年以上が経過したことで、サウジを含めたOPECが痛みに耐えられなくなってきたことを意味していると考えられます。

また、減産を継続するモチベーション(士気)が低下する懸念が出てきました。

先述のとおり、OPECは現在の減産をこれまで2度、延長を決定していますが、延長を決定した際、その目的を“世界の石油在庫を過去5年平均まで減少させる”としました。

今年に入り、世界の石油在庫は過去5年平均を下回るまで減少しました。当初の目的は達成された訳です。つまり、現在の減産は大義名分を失った状態と言えます。

減産の負担が大きくなり、モチベーションが低下していることから考えれば、現在の減産体制は報じられている以上に不安定化していると言えます。

6月22日のOPEC総会では、現在の減産の進捗状況を確認することとなっています。そして今年12月で終わることが予定されている現在の減産について、来年1月以降も減産を継続する、つまり再々延長するか、あるいは止めるのか、その判断への温度感が報じられると考えられます(実際の決定は年末の総会になるとみられます)。

このような重要な総会を1カ月前に控え、体制が不安定化し、加えて外部からは“原油価格は高いのでは?”という指摘が聞こえ始め、さらに米国が対イラン制裁を再開することが報じられました。

イランの原油生産量が近く、減少する見通しが立った訳です。これはサウジにとって“好機”に映った可能性があります。

このタイミングで増産をほのめかしておけば、22日の総会で増産(現在の減産合意の内容の修正)について正式に言及しやすくなります。前触れなく総会で増産を口にすれば、それまで減産に期待を寄せてきた市場は一気に冷え込む可能性があります。

また、重要なのは増産を口にした、ということは原油価格の下落を容認したこと、つまり、アラムコのIPOのさらなる延期が水面下で決断された可能性がある、ということです。

これは『ビジョン2030』を揺るがす大きな出来事だと言えます。アラムコのIPOが先延ばしになれば、資金調達の面で問題が生じ、ビジョン2030の完遂も先延ばしになることが考えられます。

先日の“増産”発言は、ビジョン2030を先延ばしにすることまで織り込んだものだった可能性は否定できないと筆者は思います。

今後、サウジの発言力の地盤沈下は必至か。仮にIPOが実現しても実現後に大きな不安

サウジの生産シェアの低下は、米国の大増産と同時に、自らが減産をしていることも大きな要因になっています。

減産をしていなければ、サウジは今よりも生産量を増やすことができるため、米国の猛追をかわすことができます。

そうできないのは、サウジが減産を実施しているためです。生産量を増やせないサウジと、増加し続ける米国、という構図です。

このまま減産を続ければ、サウジは生産シェアに裏付けされた“市場での発言力”をさらに低下させることになります。発言力の低下は原油価格を動かすことを難しくさせます。

もし仮に、このまま減産を続けて原油価格をさらに引き上げてアラムコのIPOを実現させたとしても、重要な問題に直面します。

約1年半の減産でサウジはアラムコのIPOとシェア維持の両方取りはできないと悟った

アラムコが上場すれば、経営の透明性が強く求められます。資産の評価にも厳しい監視の目が向けられます。原油価格と強く結びつく同社の資産の額が高水準を維持するためには、原油価格が高水準でなければなりません。

この高水準の原油価格をどうやって維持するのか?そのカギを握るのは他でもないサウジの原油市場での発言力です。

アラムコのIPOに必要なことは、目先の原油価格の上昇だけでなく、強い発言力を維持し続ける体制なのだということです。これらの両方がそろっていなければ、サウジアラムコのIPOは実現できない(上場後のリスクを考えればやらない方がよいという考えもある)ということです。

1年半の減産を経て、サウジが増産について言及したということは、サウジが原油価格の上昇とシェア維持の両方取りはできないと悟ったということなのだと思います。

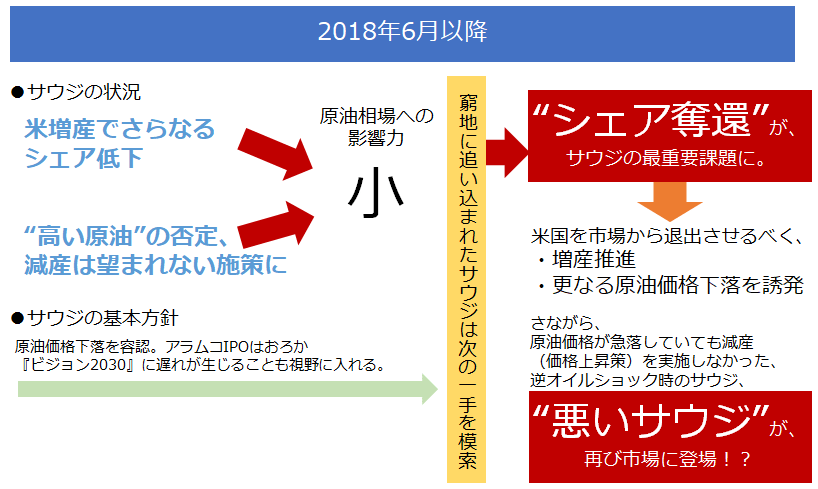

サウジは方針転換を余儀なくされる。そのサウジは“シェアの奪還”に走る

増産について言及したサウジは、先述のとおりアラムコのIPOの先送りを決断した可能性があります。シェアを確保できない今はIPOを実現する時ではない、ということです。

では、次に何をしようとしているのでしょうか?

筆者は、サウジはもう一度“シェアを奪還”するための施策を打つと考えています。

図:2018年6月以降の原油市場を取り巻く環境 (イメージ)

米国の原油生産量は2018年4月時点で日量1000万バレルを超えています。これは過去およそ100年間の最高水準です。

増加傾向は今後も続くとみられ、EIA(米エネルギー省)の見通しでは来年12月には日量1,200万バレルに達するとされています。

米国がこのような状況でサウジが減産を続けていれば、サウジはさらに生産シェア、ひいては発言力の低下を招きかねません。

また、高い原油は世界経済に悪影響であるという指摘も増えてきています。トランプ大統領は4月、ツイッターでOPECが人為的に原油価格を高く操作していると発言しました。トランプ大統領は“OPEC減産・原油価格上昇”に物言いをつけたのです。

米国のガソリン小売価格は上昇傾向にあります。トランプ大統領は同国の個人消費に悪影響を及ぼす懸念があるガソリン高を解消したいと考えているとみられます。

トランプ大統領の最近の施策には、貿易を通じて米国内の工業や農業に従事する人たちを保護するものが複数みられます。今年11月には中間選挙が控えていますが、国内の世論を味方につけたい思惑があると考えられます。その意味では、原油価格の下落は現在のトランプ大統領の方針になじむと言えます。

外部からの圧力も徐々に強まり、追い込まれたサウジはこれまでの方針を転換せざるとえない状況になったと考えられます。

そこで浮かんだのが、“増産”であり“シェア奪還”だったのだと考えられます。単にイランの穴埋めではない、ビジョン2030の構想までを想定した上での増産発言だったのだと筆者は考えています。

米国の猛追を遠ざけ、シェアを回復させるには自国の増産の他、原油価格の下落が必要

先述のとおり、米国では原油生産量の急激な増加が続いています。サウジがこの猛追を振り切るためには自らが増産することだけでは追いつかない可能性があります。

同時進行させるのが、原油価格の下落の誘発です。さながら2014年の逆オイルショック前を彷彿とさせる施策です。

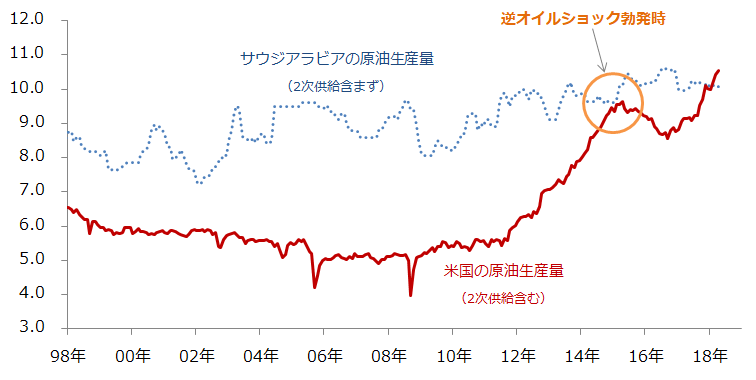

図:サウジと米国の原油生産量の推移 単位:百万バレル/日量

2014年末のOPEC総会で、サウジ率いるOPECは原油価格が急落しているにも関わらず、価格を上昇させる施策である減産の実施を見送りました。

減産の見送り、それは原油価格の下落を容認したことを意味します。

やがて、サウジの思惑どおり原油価格が急落したことで米国の原油生産量は減少傾向になりました。そしてサウジとの生産量の差は再び開き、サウジはシェアを維持した訳です。

自らのシェアつまり市場での発言力を維持するため、原油価格を急落させた “悪いサウジ”がそこにいたのだと思います。

このように考えれば、これからサウジがシェア奪還を本当に実現しようとするのであれば、サウジが再び“悪いサウジ”になる可能性はゼロではないと思います。

さまざまな視点で原油相場を見ることが非常に重要

本レポートでは一般論ではない原油相場の見方について触れました。

原油市場は、株式市場と異なり、価格上昇が必ずしも市場参加者全員の共通の願いとはなりません。

ガソリンの小売価格やさまざまなモノの価格が上昇する懸念があるため、原油価格が上昇することに抵抗感を抱く人は少なくないと思います。

ただ、どの立場で、だれの立場で原油相場を見つめるのか?ということを意識することは非常に重要です。今回は、原油価格が上昇することについて触れているレポートは世の中にはたくさんあるので、下落を語るレポートを今回のサウジの増産発言をきっかけに書きました。

▼もっと読む!著者おすすめのバックナンバー

2018年5月11日:原油70ドル超えは核合意破棄のせい?トランプ劇場とOPECの舞台ウラ

2018年5月1日:OPEC のジョーカーをけん制するトランプ。Oilゲームの勝者は?

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]トランプ2.0で退場を迫られそうな人の特徴(吉田 哲)](https://m-rakuten.ismcdn.jp/mwimgs/1/8/160m/img_187bb160d07a9e42a994f631d324e5f856871.jpg)

![[動画で解説]米国株最高値の裏に、5つのトランプ・リスク(窪田 真之)](https://m-rakuten.ismcdn.jp/mwimgs/8/7/160m/img_87e1489c5344018fcc304b5d65fe09da43349.jpg)