![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]銘柄レポート:スーパー・マイクロ・コンピューター(NASDAQから10K提出期限延長の承認を得る必要がある)](https://m-rakuten.ismcdn.jp/mwimgs/3/9/498m/img_39f7e5c7ac86401ea69f3be820f888f797328.jpg)

![[動画で解説]決算レポート:テスラ(2025年12月期はEV出荷台数20~30%増を狙う)](https://m-rakuten.ismcdn.jp/mwimgs/a/3/498m/img_a3b4892a8879da7cd2df5568113a960392110.jpg)

![[動画で解説]みずほ証券コラボ┃11月11日【日米株、上値めどは?~今週は米CPI、特別国会と企業の決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a9c10d0939778dbd2957bd9d71a4ac5187696.jpg)

![[動画で解説]【テクニカル分析】今週の株式市場 「トランプ相場」の余韻と日米中の動き~一喜一憂しやすい地合いで上値トライできるか?~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/d/4/498m/img_d4b16b0ddd6d2d586cae45075d4ebc4167099.jpg)

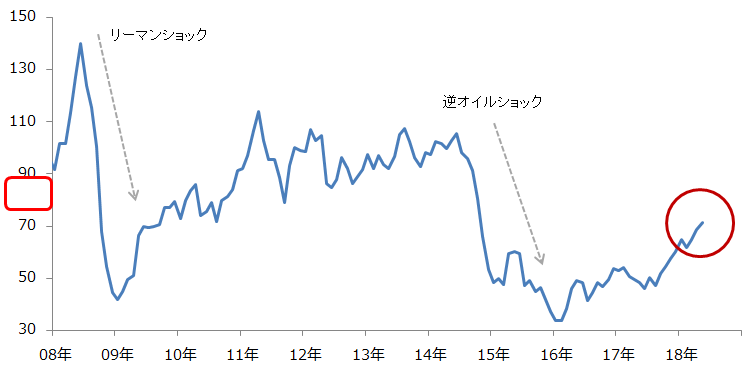

ニューヨーク市場のWTI(ウエスト・テキサス・インターミディエート)原油先物価格は9日、1バレルあたり70ドルを突破し、およそ3年半ぶりの水準まで上昇してきました。

この騰勢(とうせい)にはさまざまな要因があるものの、やはり「米国のイラン核合意破棄」が大きいとされていますが、筆者はそれだけではないとみています。

今回は「イラン核合意破棄」だけではない、現在の原油価格上昇のカラクリを解明していきたいと思います。

図1:WTI原油先物価格(期近)の推移

出所:CME(シカゴ・マーカンタイル取引所)のデータより筆者作成

イラン核合意とは

「イラン核合意」とはイランの核開発を部分的に停止させる見返りに、経済制裁を解除するとした、イランと欧米などの間で結ばれた合意です。

イラン核合意について

イラン:長きにわたり行ってきた核開発を制限する

・兵器転用可能な高濃縮ウランやプルトニウムを製造しない

・貯蔵濃縮ウランを削減する など

米英独仏中露6カ国:上記実施を条件にイランの経済制裁を解除する。2015年に合意

イランへの制裁について

制裁:核合意前、国連が数度にわたり採択。米英独仏中露6カ国も独自に制裁を科してきた。2016年に解除

・イラン企業や個人の資産凍結

・イラン産原油の輸出制限 など

イラン核合意はある意味、中東とそれに絡む諸情勢の均衡を保ってきたと言えます。

米国がこの合意を破棄することは、この均衡を崩す行為と言えます。欧州の参加国がトランプ大統領に合意にとどまるよう説得していた(説得している)のもこのためです。

しかしトランプ大統領は、合意内容に「弾道ミサイルの開発制限」が含まれていないことを挙げ、「最悪の取引」と表現。また、イランに空爆を受けるなど、歴史的、宗教的な背景から相いれないイスラエルが、核合意が履行されている間も核開発をしていた証拠を出すなど、合意の正当性が問われていました。

5月8日に合意から離脱すると突然宣言したように見えるトランプ大統領ですが、もともとは米国議会で数カ月に一度、核合意に実情が沿っているか確認しており(前回は2018年1月)、5月12日が合意内容の修正(合意内容に弾道ミサイル開発を含むなど)期限でした。

トランプ大統領は就任以降、たびたびイラン核合意について言及し、その内容に正当性がないことを主張しており、今回の破棄に至ったのです。

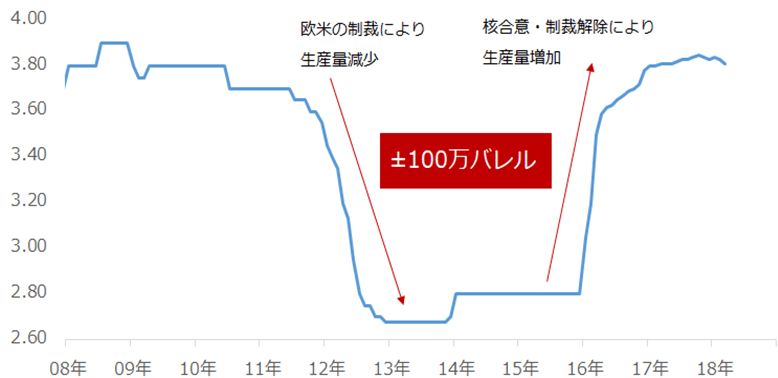

合意破棄は、制裁再開→イラン石油企業の活動鈍化→原油生産減少に

合意を破棄するとどうなるのでしょうか?

「合意破棄 ⇒ 制裁再開 ⇒ イラン原油輸出制限」が想定される図式です。

図2:イランの原油生産量の推移

出所:EIA(米エネルギー省)のデータを基に筆者作成

制裁内容にはイラン産原油の取引を制限することが盛り込まれています。このため、図2のとおり前回の制裁時には、イランの原油生産量が減少していました。その後、2016年1月の経済制裁解除後に生産が回復。制裁がイランの原油生産量を減少させ、解除により、生産量は回復したのです。

「原油輸出先が確保されている」など、抜け穴がある制裁

筆者は、今回の米国の合意破棄によって直ちに、イランの原油生産量が減少する事態にはならないとみています。

米財務省によれば180日間の猶予期間後に、イラン産の石油および石油関連製品の取引に制限がかかります。5月12日が合意内容の修正期限であることを考えれば、その制限は11月上旬からということになります(トランプ大統領は「追加制裁」をほのめかす発言をしていますが、詳細はまだわかっていません)。

このような時間的猶予に加え、今回の合意破棄が米国単独であることも大きなポイントだと考えています。

現在、米国はイランから原油や石油製品の輸入を行っていません。また、米国がイラン産原油の不買を呼び掛けても、賛同国が動くだけでしょう。

また、前回の制裁の際、中国向けの石油輸出量が増加した点は注意が必要だと思います。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]トランプ2.0で退場を迫られそうな人の特徴(吉田 哲)](https://m-rakuten.ismcdn.jp/mwimgs/1/8/160m/img_187bb160d07a9e42a994f631d324e5f856871.jpg)

![[動画で解説]米国株最高値の裏に、5つのトランプ・リスク(窪田 真之)](https://m-rakuten.ismcdn.jp/mwimgs/8/7/160m/img_87e1489c5344018fcc304b5d65fe09da43349.jpg)