![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

東京エレクトロン(8035)、SCREENホールディングス(7735)、アドバンテスト(6857)、ディスコ(6146)

1.半導体デバイス市場は順調に拡大中

今回の特集は半導体製造装置です。半導体デバイス市場と半導体製造装置市場の動きを概観し、今後を展望します。

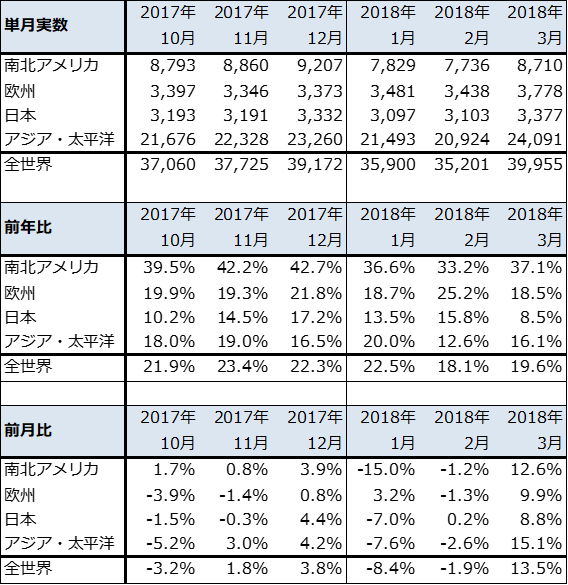

2018年3月の世界半導体出荷金額(単月)は、前年比19.6%増、前月比13.5%増となりました。前年比は1月の22.5%増から2月は18.1%増に低下しましたが、3月は19.6%増に回復しました。

地域別には、アジア・太平洋が2月の春節の影響がなくなったためと思われますが、2月12.6%増から3月16.1%増に回復しました。南北アメリカは、2月33.2%増から3月37.1%増と高い伸び率が続いています。データセンター向けの伸びと思われます。

一方、欧州は2月25.2%増から3月18.5%増へ、日本は2月15.8%増から3月8.5%増へ伸び率が低下しました。

なお、2018年3月の世界半導体出荷金額(単月)の実額は399億5,500万ドルでした。2017年12月の同391億7,200万ドルを抜き、過去最高を更新しました。

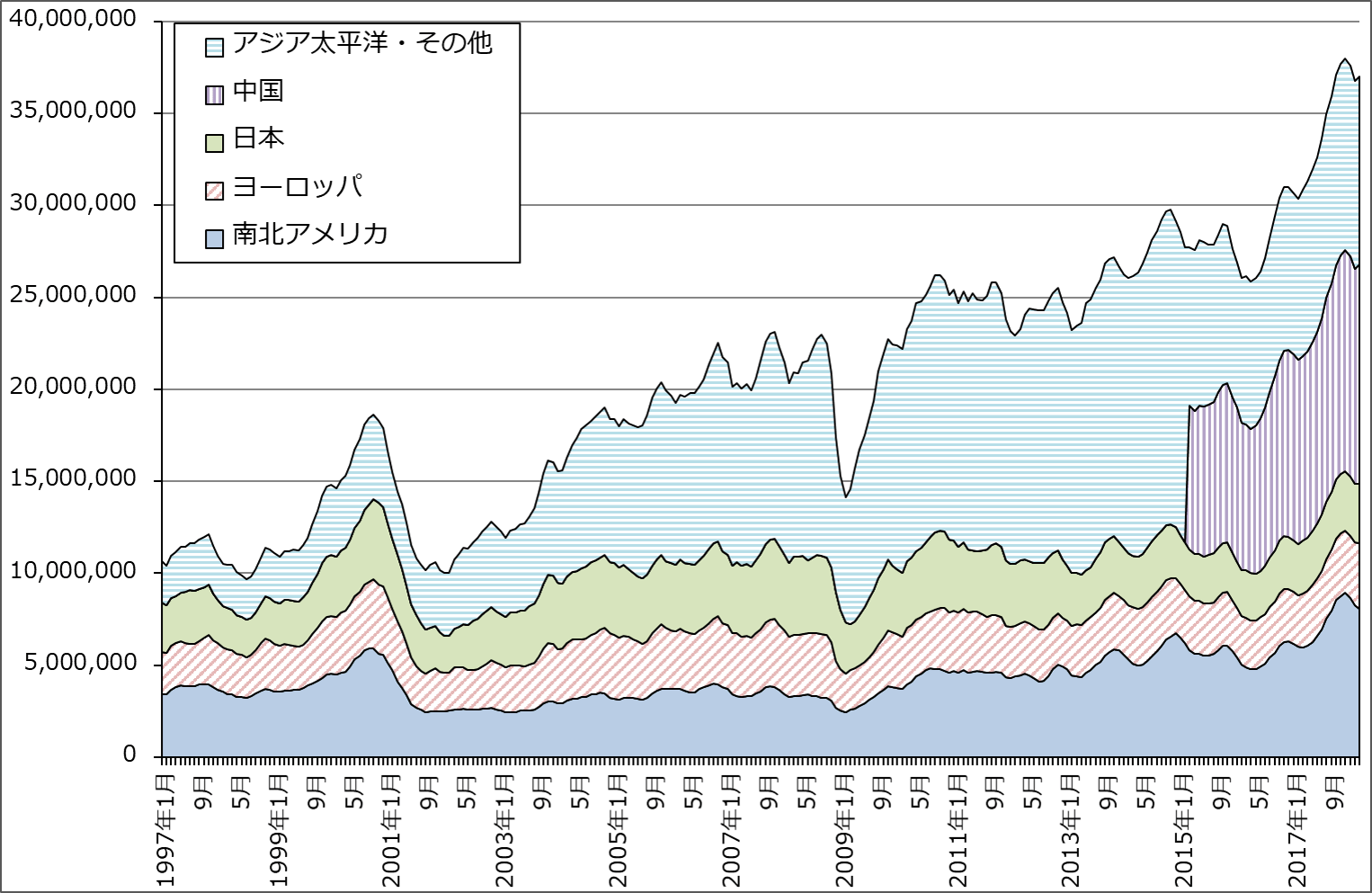

グラフ1は、世界半導体出荷金額の3カ月移動平均値のトレンドを見たものですが、高水準の出荷が続いていることが分ります。

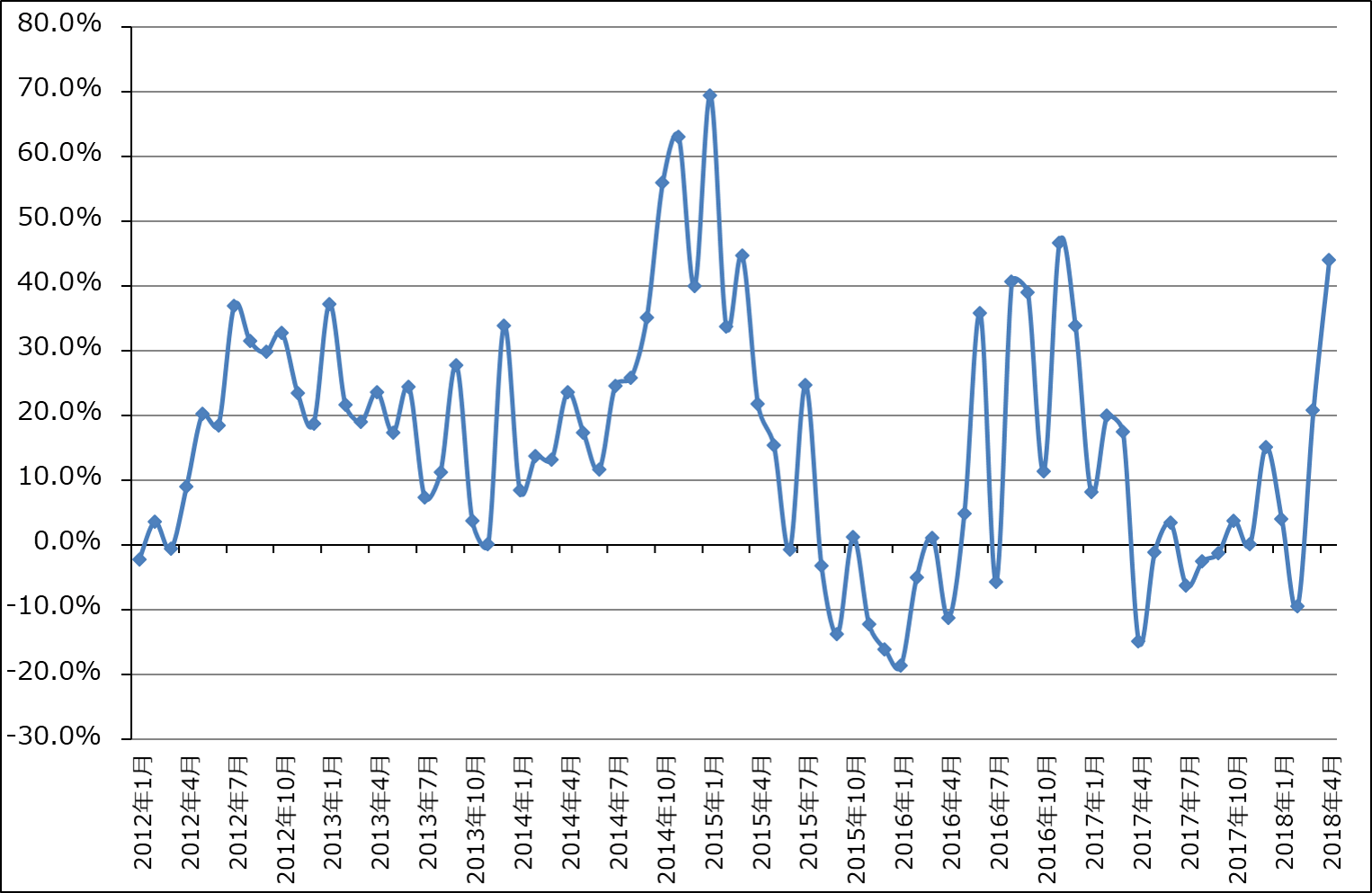

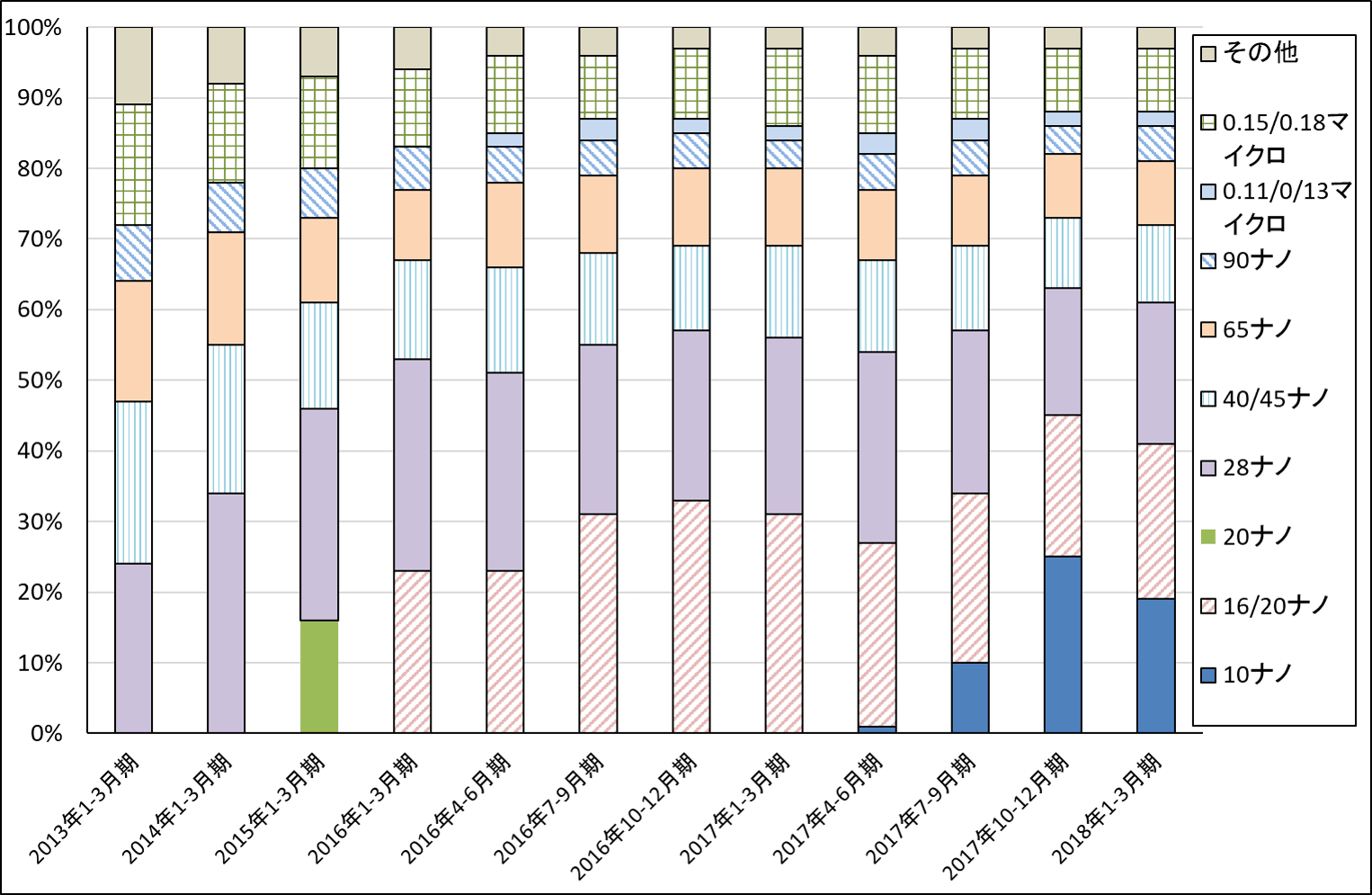

また、世界最大の半導体受託製造業者であるTSMCの月次売上高を見ると、3月の前年比20.8%増に続いて4月も同44.0%増と回復してきました。2018年1-3月期決算の中身を見ると、iPhone向け(グラフ3の10ナノ、16ナノ)だけでなく、幅広く通信、産業向けなどで半導体需要が増えている模様です。この伸びが続けば、今年後半にロジック半導体の設備投資が増える可能性があります。

表1 世界の半導体出荷金額:単月

出所:WSTSより楽天証券作成

グラフ1 世界の半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

グラフ2 TSMCの月次売上高:前年比

出所:会社資料より楽天証券作成

グラフ3 TSMCの線幅別売上比率

出所:会社資料より楽天証券作成

2.半導体市況はNANDが緩やかに下落中、DRAMは高止まり

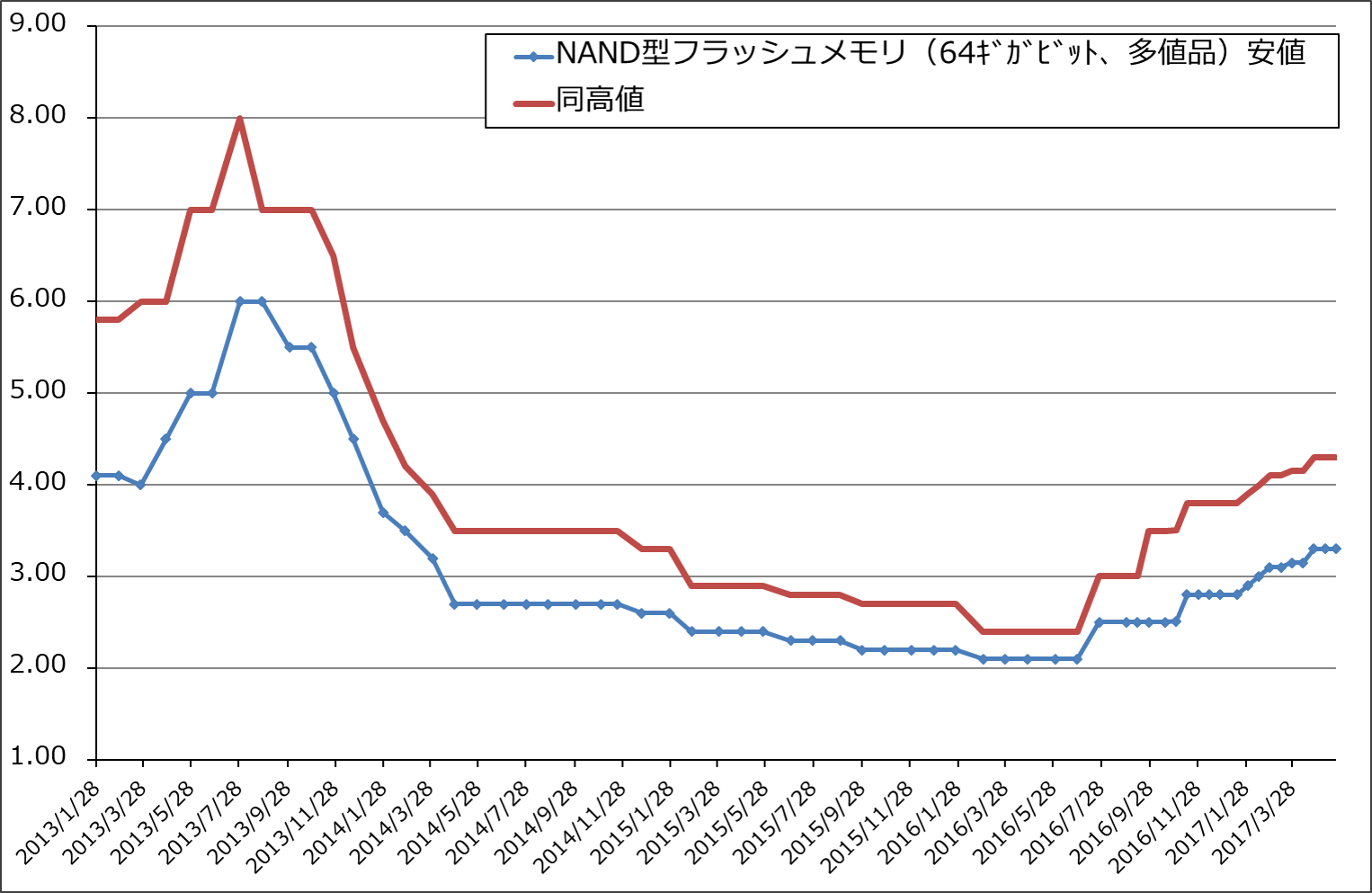

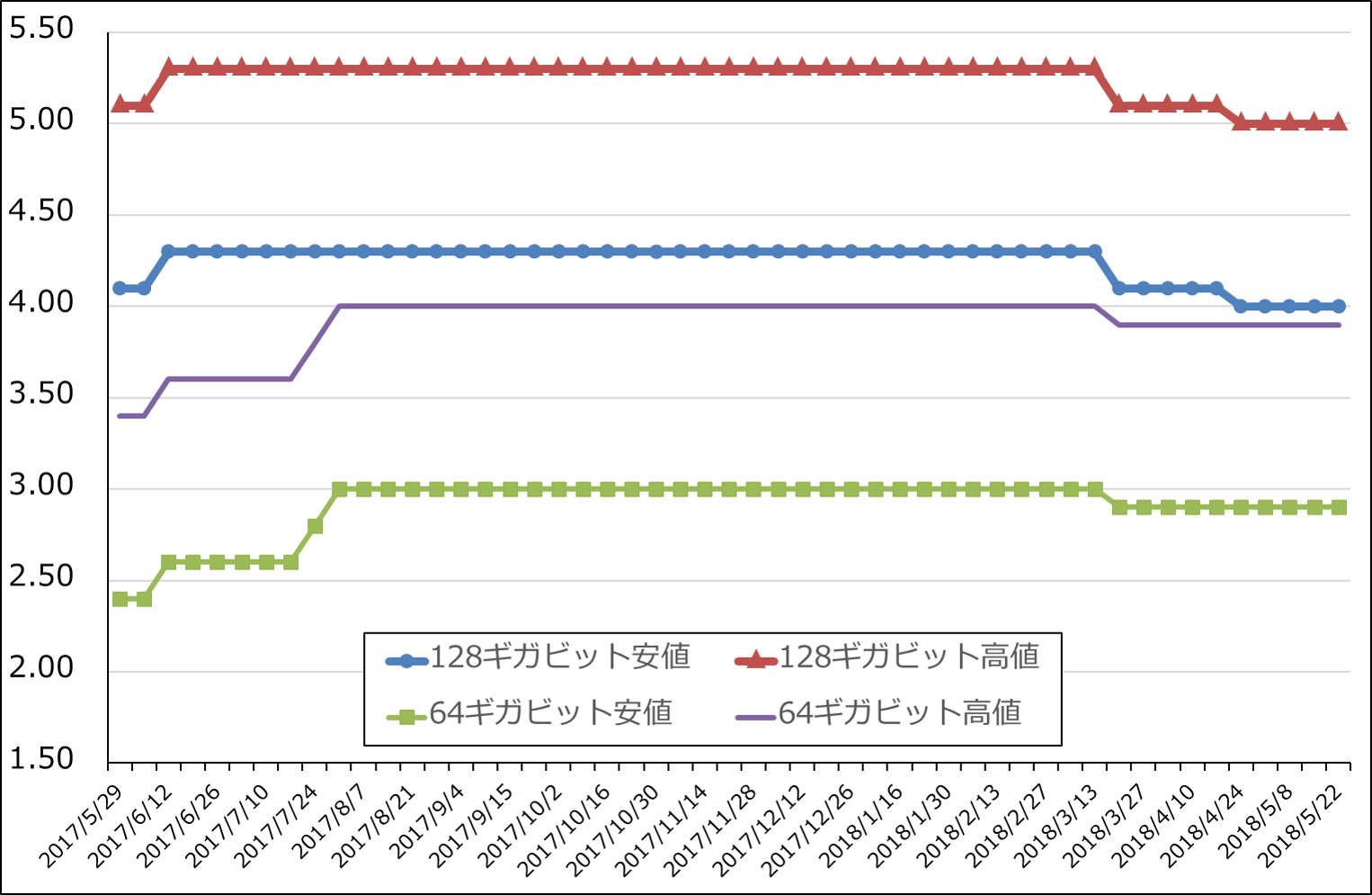

半導体市況を見ると、NAND型フラッシュメモリの大口価格が緩やかに下落しています。NANDの増産が続いている中で、スマホ向けが不振になっているためですが、市況下落が緩やかなものであることを見ると、データセンター向けは好調が続いていると思われます。

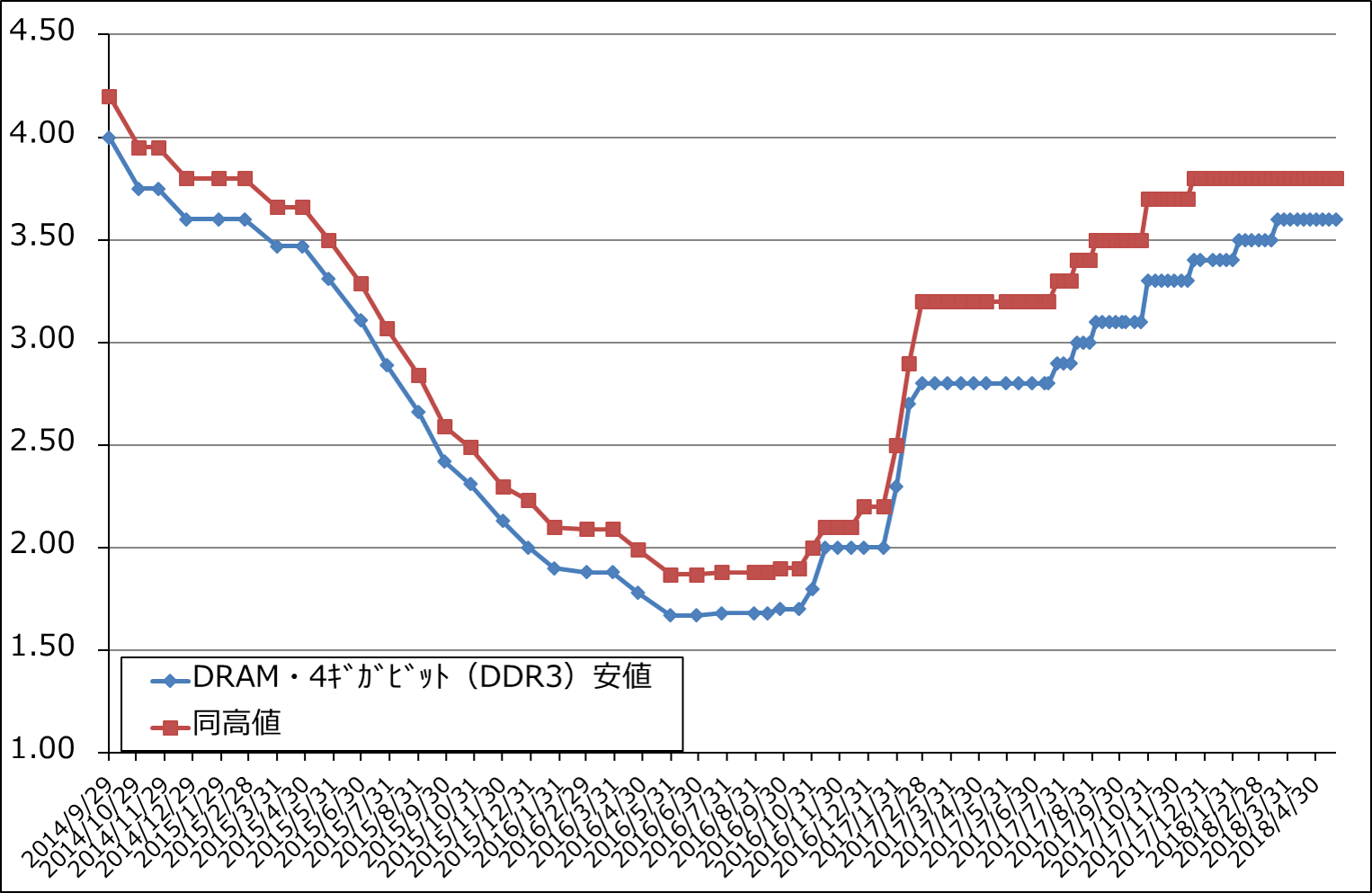

また、DRAM市況は高止まりしています。DRAMも増産に入っていると思われますが、データセンター向けが強いため、市況が下がらずに高水準横ばいになっていると思われます。

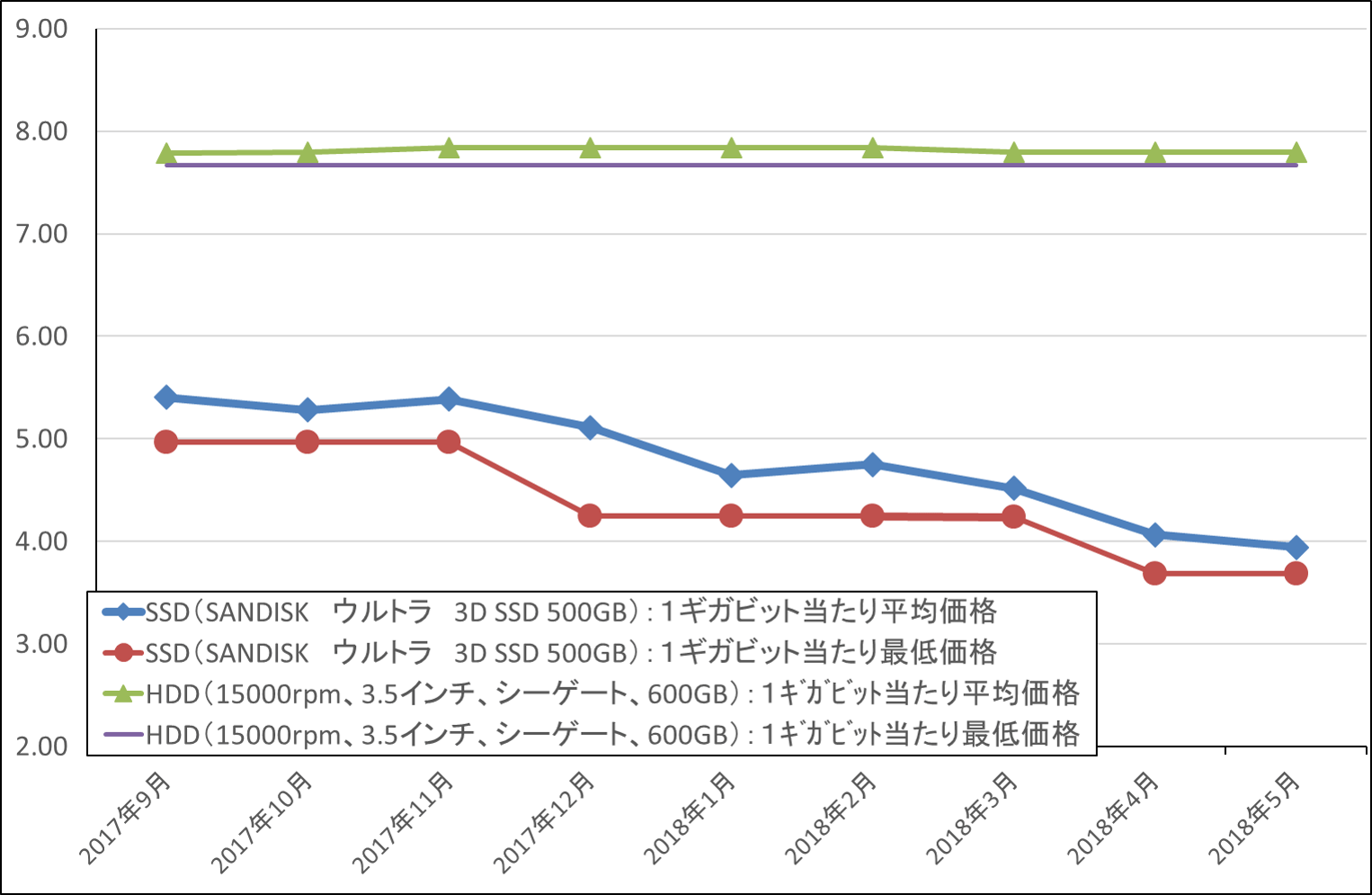

NAND市況の下落を反映して、SSD(ソリッドステートドライブ、NAND型フラッシュメモリを使った記録媒体)の価格も下落しています(グラフ7)。HDD価格は横ばいが続いているため、この状況はデータセンターやパソコンにおいてHDDからSSDに記録媒体が転換する誘引になります。

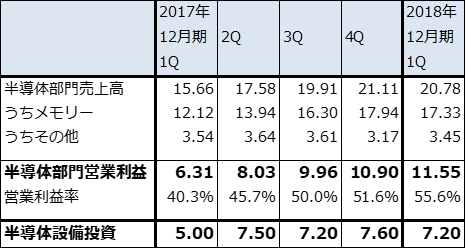

半導体市況を1~2年間の期間で見ると、DRAMだけでなくNANDもまだ十分高い位置にあります。この状態はサムスン電子筆頭にメモリメーカーの高水準の利益と大型設備投資のベースになっています。表2はサムスン電子の半導体部門の業績と設備投資を表したものですが、2017年12月期2Qから四半期毎の7,000億円を超える大型投資を支えてきたものは需要の強さ、良好な半導体市況とそれらによる好調な業績です。NAND、DRAMともに市況の大きな下落がない限り、メモリメーカーの良好なファンダメンタルズと大型設備投資は続く可能性があります。

グラフ4 NAND型フラッシュメモリの市況(2017年5月22日まで)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ5 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ6 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ7 パソコン向けHDDとSSDのビット当たり価格比較

出所:価格.comより楽天証券作成

表2 サムスン電子:半導体部門の業績と設備投資

出所:会社資料、報道より楽天証券作成

注:1ウォン=0.1円

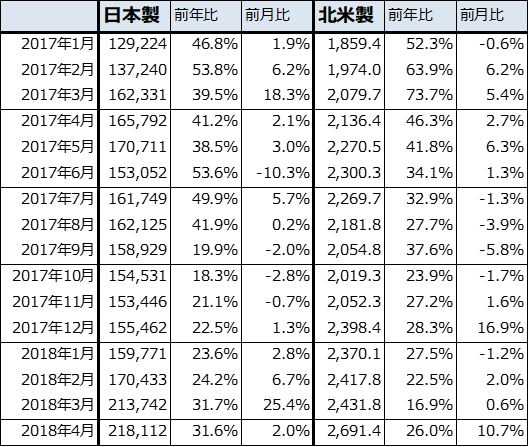

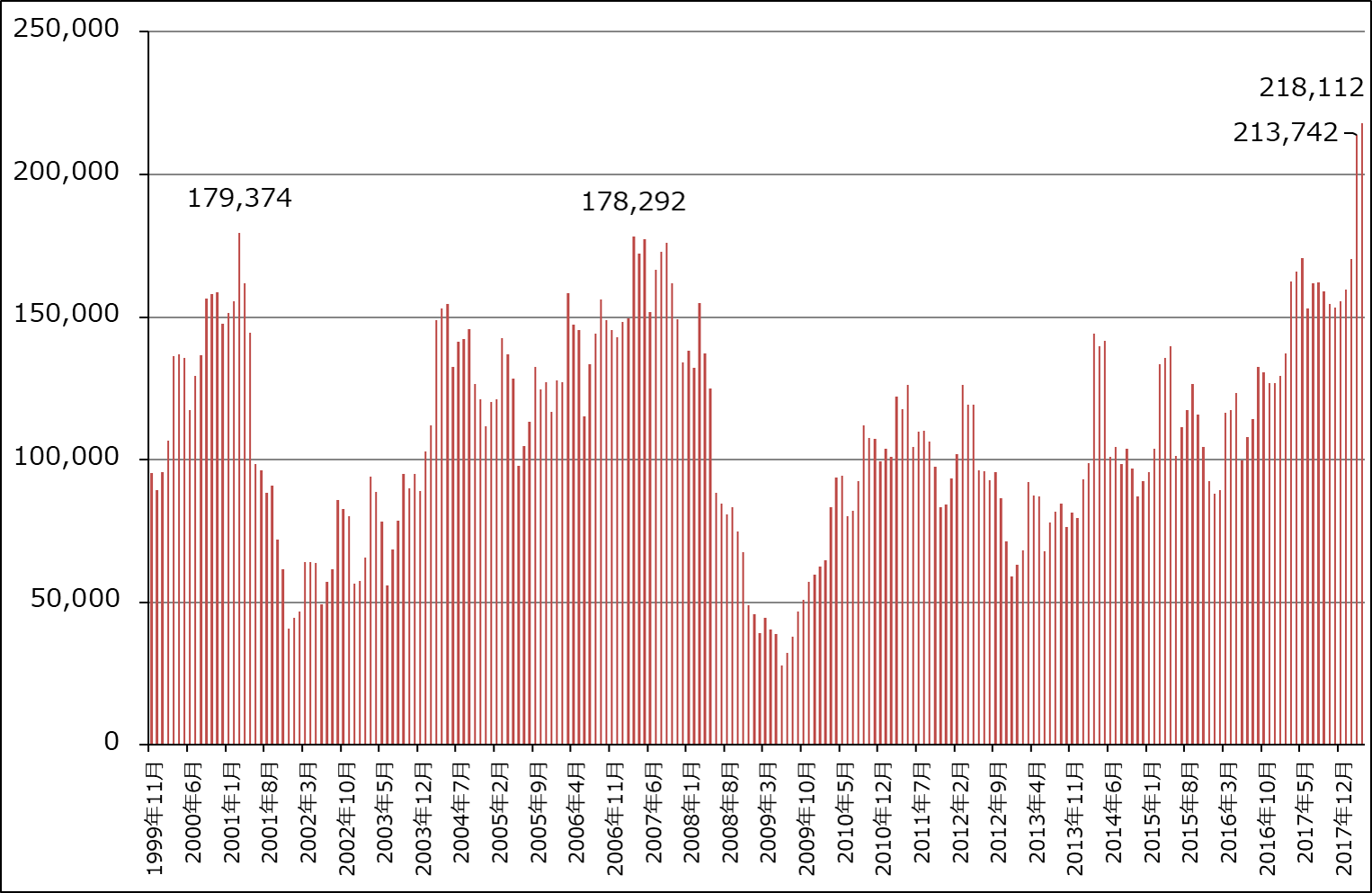

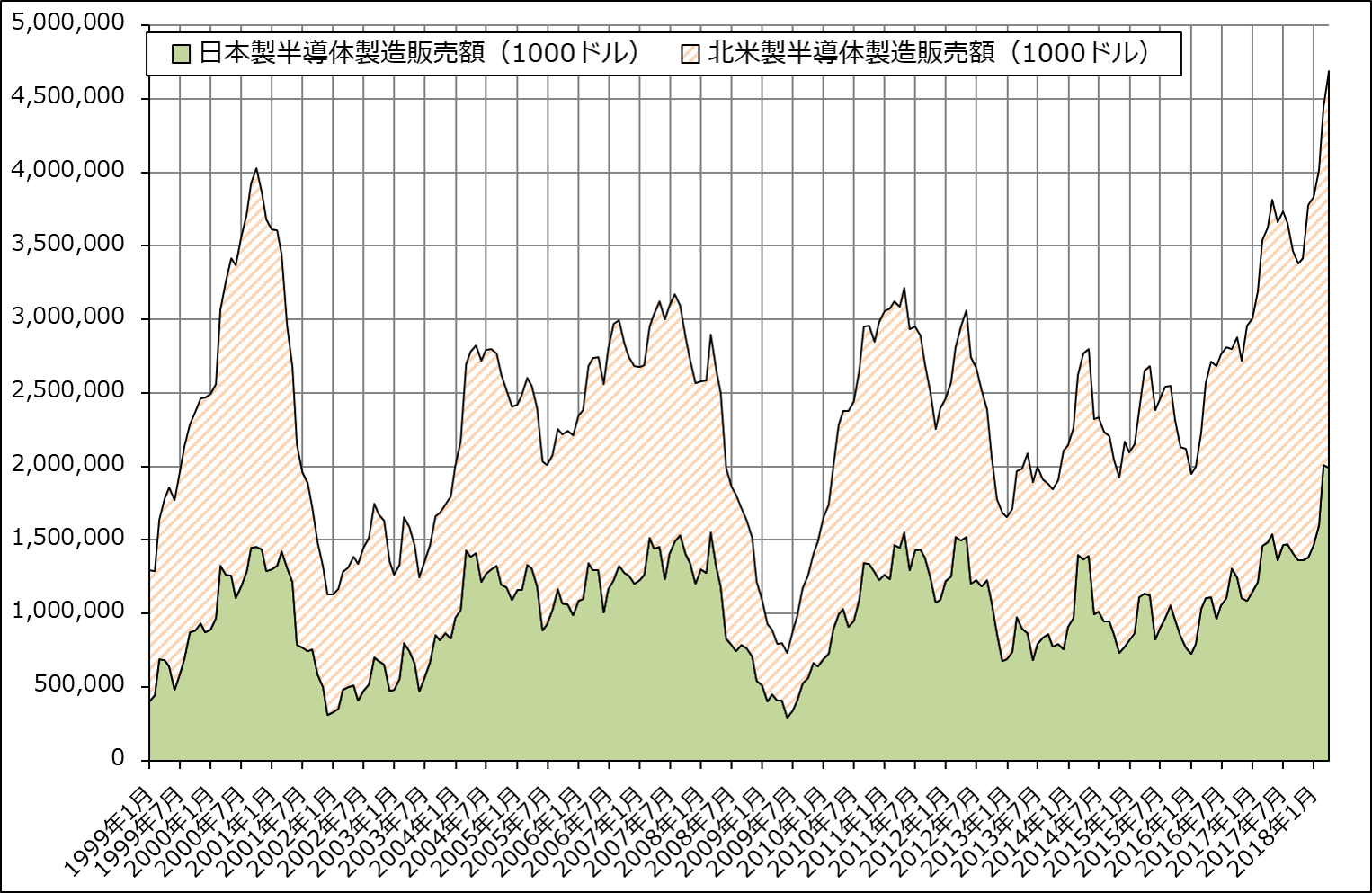

3.2018年4月の日本製半導体製造装置販売高は前年比31.6%増

2018年4月の日本製半導体製造装置販売高は、前年比31.6%増、前月比2.0%増の2,181億1,200万円となりました。3月に続いて高水準な販売高になりました。半導体市況が高い状態が続いていること、メモリへの設備投資ではDRAM向け大型投資が始まっており、NAND向け投資も高水準であること、今年後半からロジック向け投資が回復する可能性があることから、5月以降も、一時的な調整はあるかもしれませんが、高水準な販売高が続くと思われます。

また、北米製半導体製造装置販売高も好調で、4月は前年比26.0%増、前月比10.7%増の26億9,140万ドルになりました。

表3 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

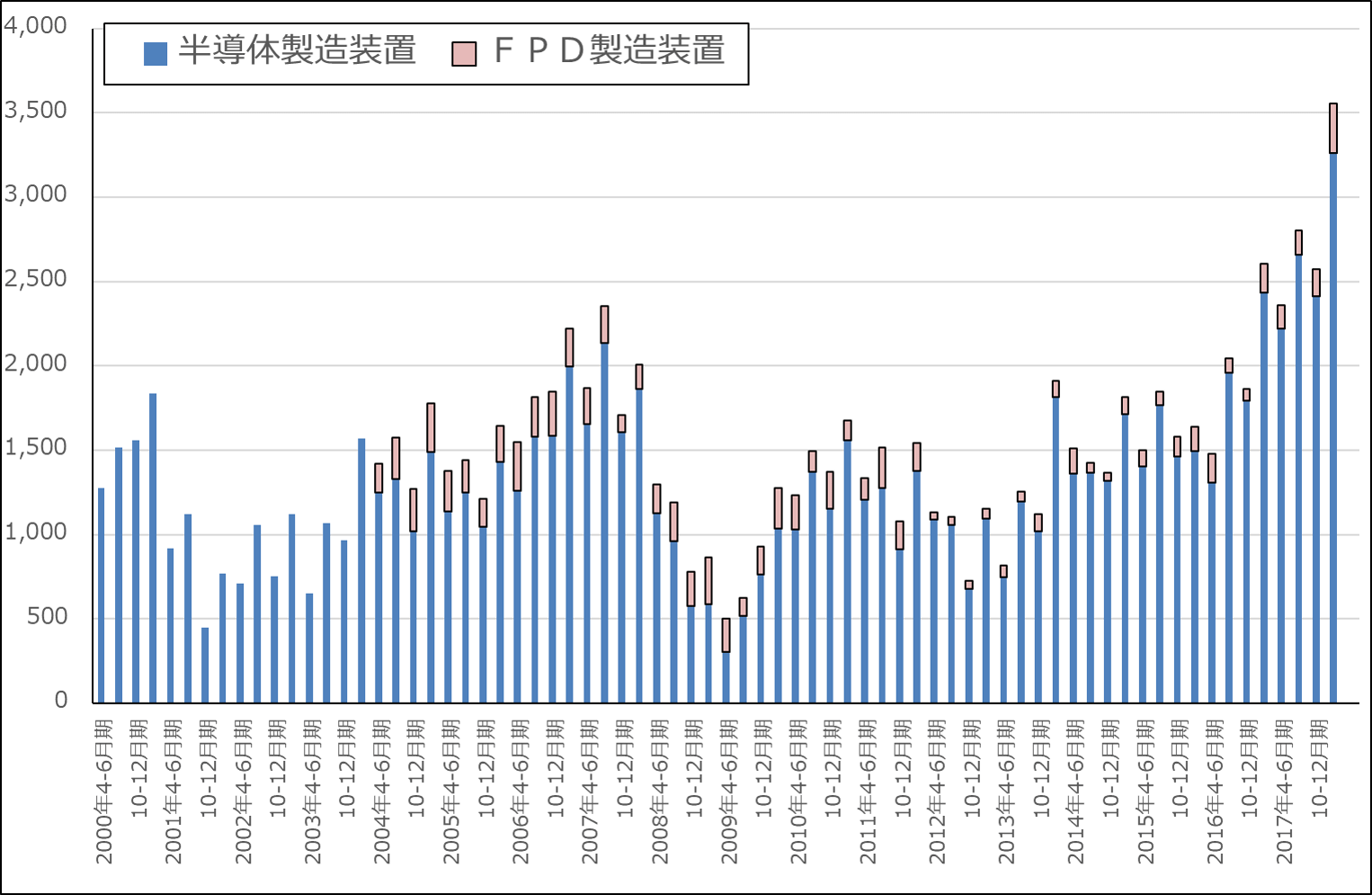

グラフ8 日本製半導体製造装置販売高(3カ月移動平均)

出所:日本半導体製造装置協会より楽天証券作成

グラフ9 日本製、北米製半導体製造装置販売額(3カ月移動平均)

注:日本製半導体製造装置販売高は月末の為替レートでドルに換算

出所:日本半導体製造装置協会、SEMIより楽天証券作成

4.半導体製造装置各社の動向

東京エレクトロン、SCREENホールディングス、アドバンテスト、ディスコの2018年3月期決算を見ると、前工程、後工程という分野、あるいは、個々の製造装置や企業によって業績トレンドに濃淡が出ています。

前工程の東京エレクトロン(コータ/デベロッパ、エッチング装置など。コータ/デベロッパはウェハ上にフォトレジストを塗布し、露光装置で回路を描いた後に現像する。エッチング装置はウェハ上に回路を彫る)、SCREENホールディングス(ウェハ洗浄装置)、後工程のアドバンテスト(半導体テスタ)は2018年3月期に続き、2019年3月期も業績好調が続く見通しです。一方、後工程のディスコ(ダイサ、グラインダ。ダイサは回路が完成したウェハをチップに切り出す。グラインダはウェハの底面を削って薄くする)は2018年3月期は業績好調でしたが、2019年3月期は1Q(2018年4-6月期)の営業利益が前年比35.1%減になるとしています。

メモリはNAND、DRAMともに多層化が進んでいること、ロジックは微細化が進んでいることによって、前工程は製造装置が高度化し各々の装置の台数も多く必要になっています。後工程では、半導体が複雑になるにつれメモリ、ロジックともにテストポイントが増え、テスタ台数を増やす必要があります。これらの動きが、東京エレクトロン、SCREENホールディングス、アドバンテストの好業績に繋がっていると思われます。

これに対してディスコが手掛けるダイサ、グラインダには、前工程や後工程のテスト工程のような製造工程上の問題が少ないと思われます。また、2018年3月期にOSAT(後工程専門業者。台湾に多い)がダイサ、グラインダに対する設備投資を増やしたため、その反動が今期に入って出ている可能性があります。なお、ディスコと競合する東京精密は今期も業績順調の見込みですが、ダイサ、グラインダの世界シェアはディスコが約80%なので、ディスコのトレンドが市場のトレンドを表していると思われます。

このように見ていくと、当面の投資対象としては、東京エレクトロン、SCREENホールディングス、アドバンテストに注目したいと思います。ディスコは今1Q決算を確認してから対応を考えたいと思います。

(注:以下の各社の業績予想は、楽天証券投資WEEKLY2018年4月27日号(東京エレクトロン、アドバンテスト)、5月11日号(SCREENホールディングス)、5月18日号(ディスコ)に記載したものと同じです。各社の業績の詳細は、これらを参照してください。)

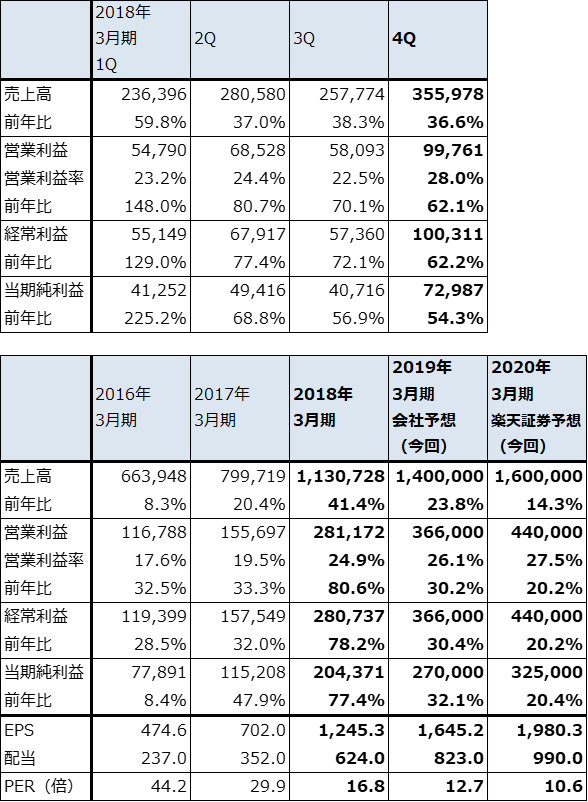

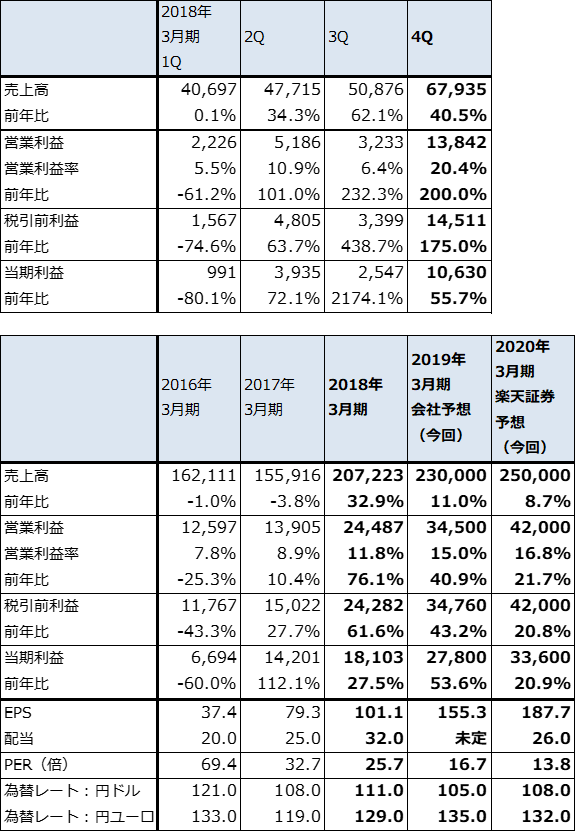

表4 東京エレクトロンの業績

発行済み株数 164,114千株

時価総額 3,441,471百万円(2018/5/24)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

グラフ10 東京エレクトロンの半導体・FDP製造装置販売高

出所:会社資料より楽天証券作成

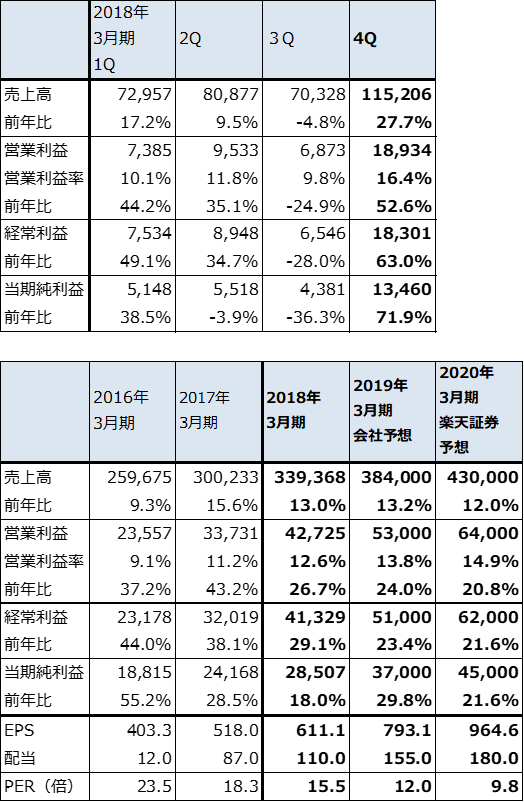

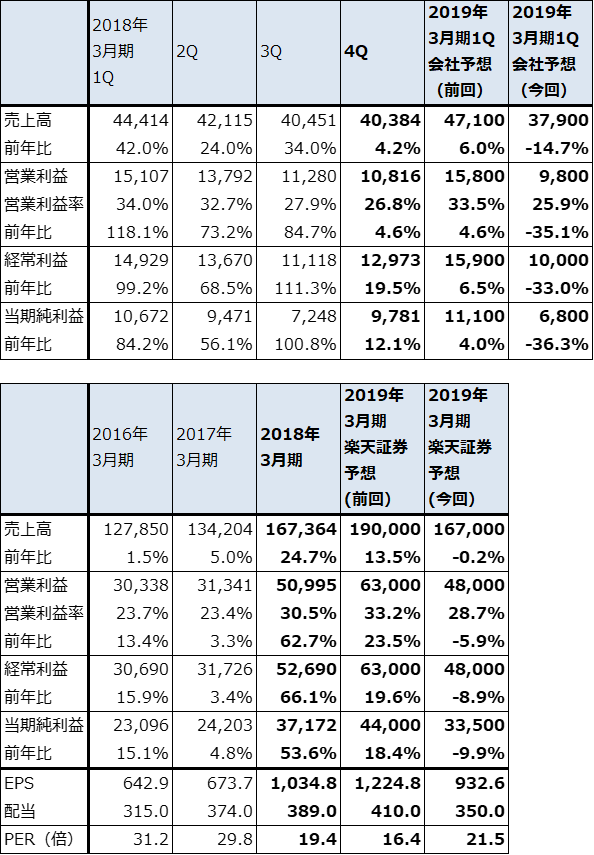

表5 SCREENホールディングスの業績

発行済み株数 46,652千株

時価総額 442,727百万円(2018/5/24)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

グラフ11 SCREENホールディングスの受注高

出所:会社資料より楽天証券作成

表6 アドバンテストの業績

発行済み株数 179,028千株

時価総額 464,757百万円(2018/5/24)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期利益は親会社の所有者に帰属する当期利益

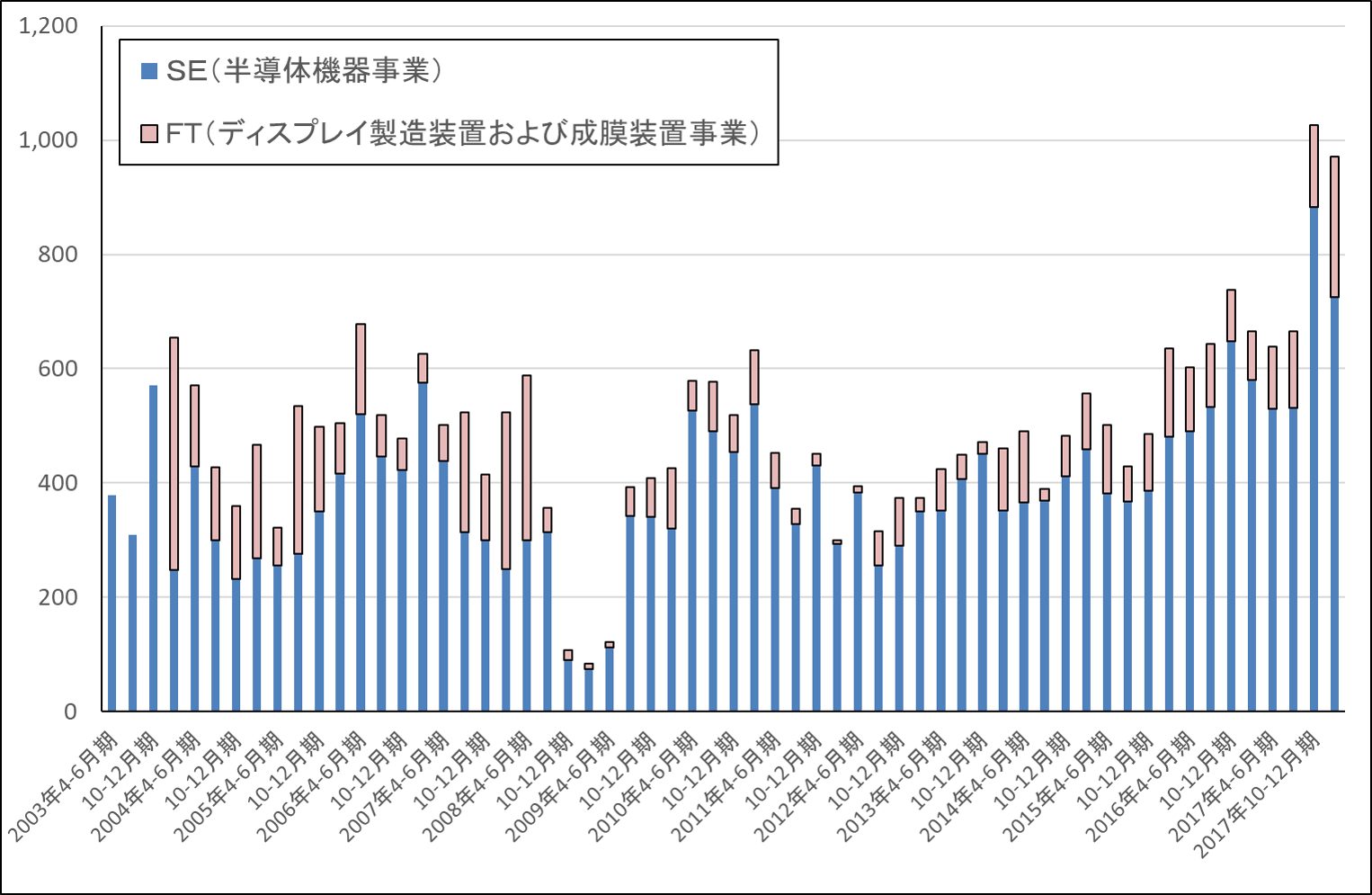

グラフ12 アドバンテストの全社受注高

出所:会社資料より楽天証券作成

注:2000年3月期1Qから2002年3月期4Qまでは会社資料を基に楽天証券推定

表7 ディスコの業績

発行済み株数 35,923千株

時価総額 720,256百万円(2018/5/24)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

グラフ13 ディスコの連結受注高と売上高

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:東京エレクトロン(8035)、SCREENホールディングス(7735)、アドバンテスト(6857)、ディスコ(6146)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)