![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

日本電産(6594)、東京エレクトロン(8035)、アドバンテスト(6857)

日本電産

1.2018年3月期は20%営業増益

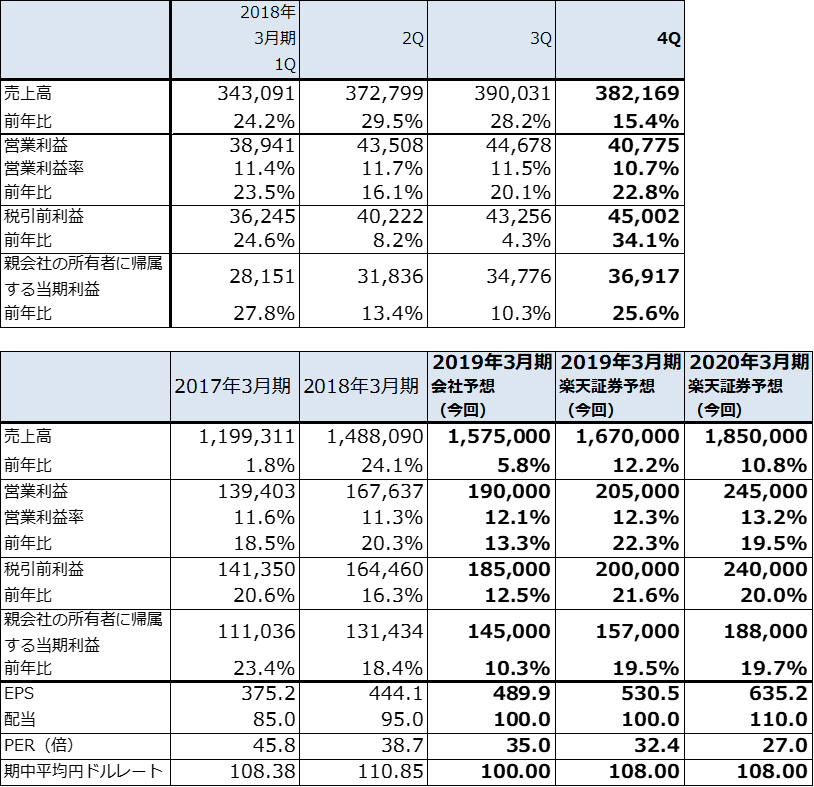

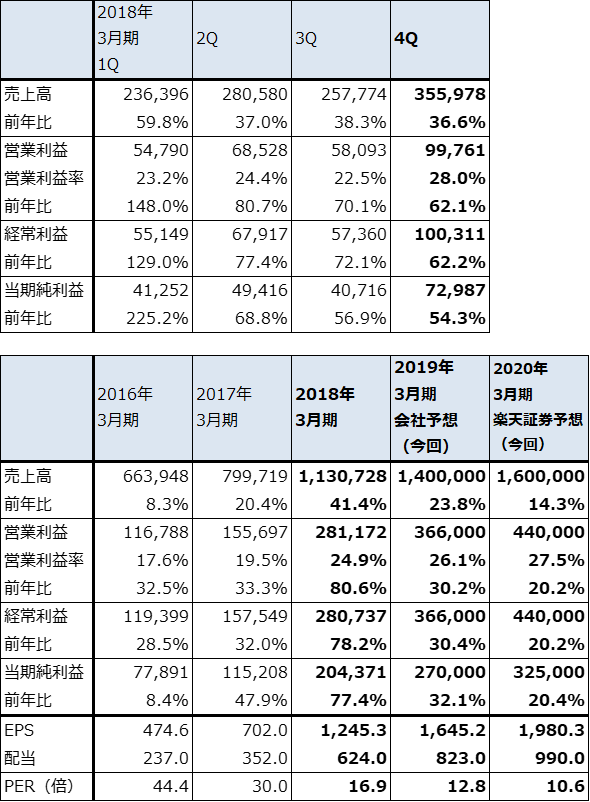

日本電産の2018年3月期は、表1のように、売上高1兆4,880億9,000万円(前年比24.1%増)、営業利益1,676億3,700万円(同20.3%増)となりました。また2018年3月期4Q(前4Q、2018年1-3月期)は、売上高3,821億6,900万円(前年比15.4%増)、営業利益407億7,500万円(同22.8%増)となりました。

2018年3月期営業利益は会社予想の1,700億円には届きませんでしたが、これは、HDD用モータの海外部品工場の閉鎖、集約、国内生産拠点の統廃合などの構造改革費用、生産技術研究所の竣工費用などの一時費用約53億円によるものです。

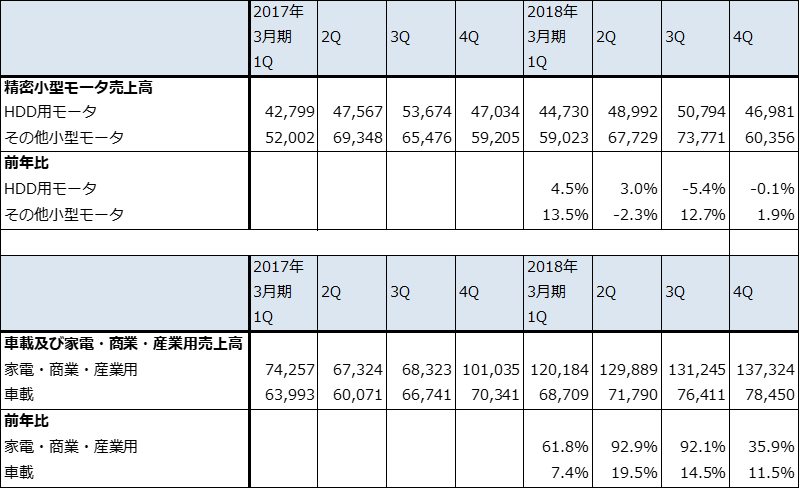

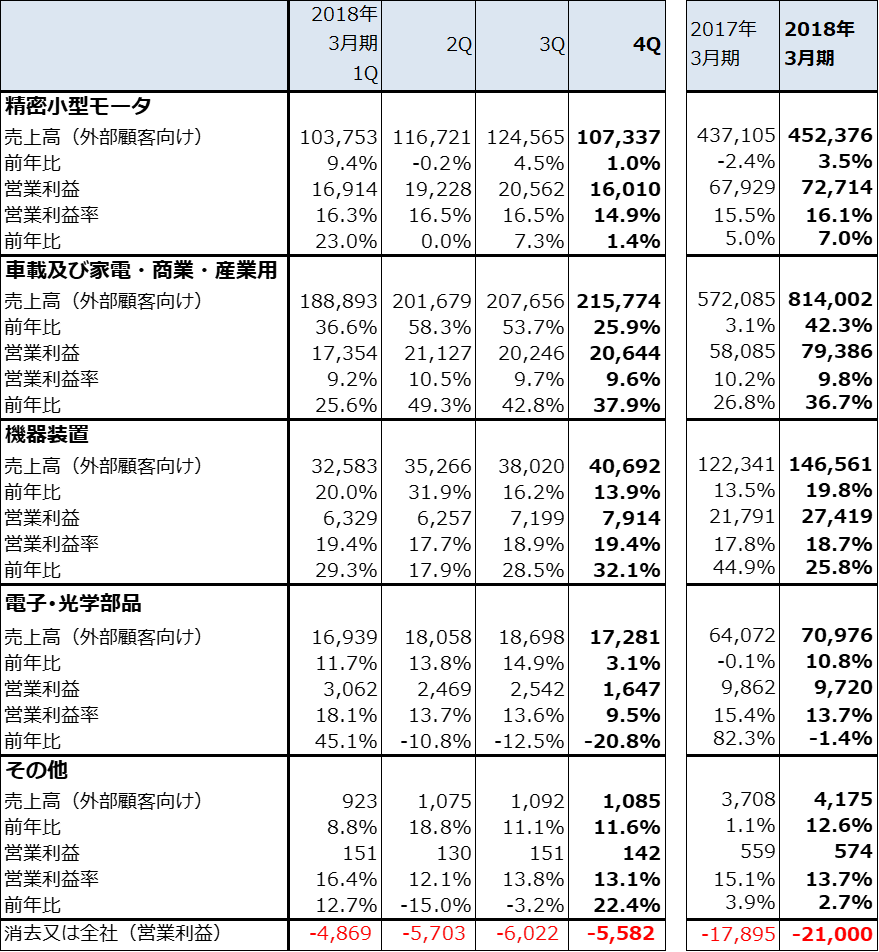

製品グループ別に見ると、「精密小型モータ」がHDD用モータとその他小型モータが伸び悩んだこと、HDD用モータの構造改革費用約31億円(生産体制の集約)を計上したことにより、前3Qから前4Qにかけて営業利益が減少しました。精密小型モータの前4Q営業利益は前年比1.4%増でした。

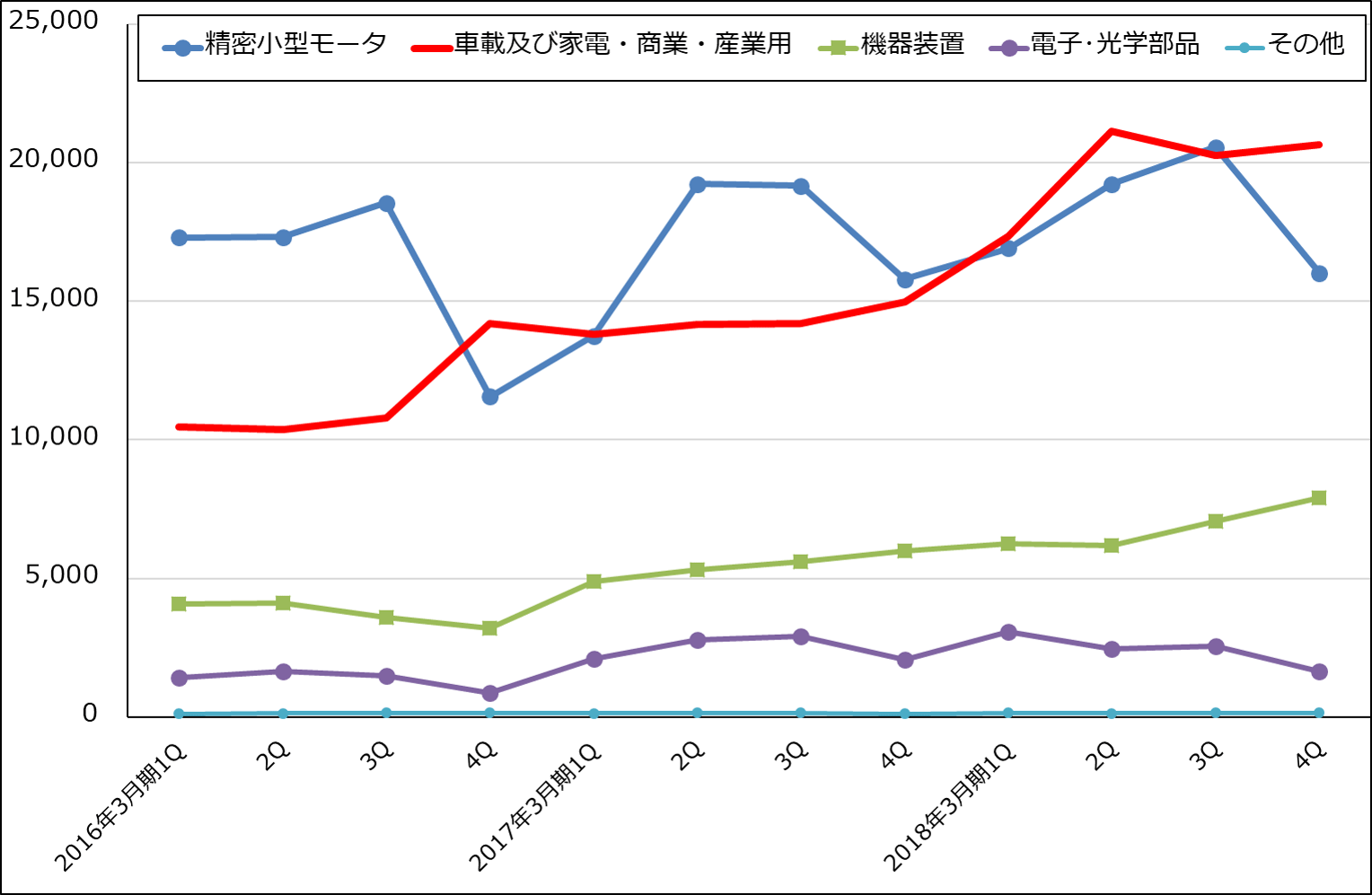

一方で、「車載及び家電・商業・産業用」は順調に伸び、前4Q営業利益は前年比37.9%増となりました。この結果、精密小型モータの営業利益を車載及び家電・商業・産業用が逆転しました(グラフ1参照)。

このほか、「機器装置」がプレス機器等の増収で増益となりました。

表1 日本電産の業績

発行済み株数 295,960千株

時価総額 5,081,633百万円(2018/4/26)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:2015年3月期までは米国会計基準、2016年3月期からは国際会計基準(IFRS)

表2 日本電産:「精密小型モータ」「車載及び家電・商業・産業用」売上高の内訳

出所:会社資料より楽天証券作成

注:家電・商業・産業の2017年3月期4Q以降は企業買収の影響が含まれている

グラフ1 日本電産のセグメント別営業利益

出所:会社資料より楽天証券作成

2.新たな買収が2件、ジェンマークとエンブラコ

日本電産は、2018年4月24日付けで、ジェンマークとエンブラコの買収を発表しました。

まず、半導体ウェハ搬送ロボットメーカー「ジェンマーク・オートメーション」(以下ジェンマーク)を日本電産サンキョーが100%子会社にします。買収価額は非開示で、クロージングは5月上旬の予定です。

ジェンマークの業績は、2017年12月期売上高2,470万ドル(1ドル=108円換算で26.4億円)、営業利益(一時費用等調整後)390万ドル(同4.2億円)。半導体ウェハ搬送用大気ロボット・真空ロボットのメーカーです。販売拠点が、アメリカ、欧州、中国、台湾にあります。日本電産は、半導体向けビジネスを強化する意向です。会社側はこの買収による業績への影響は軽微としています。

またエンブラコは、アメリカの大手家庭用電化製品メーカー、ワールプール社のコンプレッサ事業です。現金10億8,000万ドル(1ドル=108円換算で約1,170億円)で買収します。クロージングは2019年3月期上期の予定です。

エンブラコの2017年12月期業績は、売上高13億700万ドル(同約1,411.6億円)、営業利益(一時費用等調整後)9,600万ドル(103.7億円)。売上高の約40%は親会社のワールプール向けですが、残りはエレクトロラックス、ハイアールなどの外部顧客です。業界トップクラスのDCコンプレッサ技術を持っており、日本電産では自社が得意なDCブラシレスモータ技術とエンブラコの技術を活用することによって、ACコンプレッサ、ACモータから省エネのためのDCコンプレッサ、DCブラシレスモータへの転換に対応しようと目論んでいます。買収が完了すれば、今期は買収費用がかかりますが、来期以降に日本電産の業績への寄与があると思われます。

3.2019年3月期は円安と「車載及び家電・商業・産業用」の伸びで上方修正の可能性がある

2019年3月期の会社予想業績は、売上高1兆5,750億円(前年比5.8%増)、営業利益1,900億円(同13.3%増)です。

会社予想の伸び率は低いものになりますが、為替レートの会社側前提が1ドル=100円、1ユーロ=125円と足元の1ドル=109円台、1ユーロ=132円台に比べ円高になっています(営業利益に対する為替感応度は1ドル1円の円安で11億円のメリット、ユーロは同じく4億円のメリット)。今の為替レートが続けば、単純計算(1ドル=108円、1ドル=132円で試算)で約120億円の円安メリットが発生することになります。

また、車載及び家電・商業・産業用の伸びも期待できます。

このため楽天証券では、2019年3月期営業利益を会社予想1,900億円に対し2,050億円と予想しています。また2020年3月期は、車載及び家電・商業・産業用の伸びとエンブラコの寄与が期待できるため、楽天証券では営業利益2,450億円を予想しています。

4.PERはやや割高だが順調な成長が期待できる

中長期的にも、小型精密モータに代わって、車載及び家電・商業・産業用が当社の主力事業になると思われます。この事業を主軸に順調な成長が期待できます。

また、会社側は以下の3分野を中長期的な注力分野としており、これらの事業の寄与も期待できます。

- EV・PHV用トラクションモータ(駆動用モータ):引き合い、受注が活発で、今後3年間で1,000億円かけて専用工場等の投資を行う(中国の専用工場は2019年5月に生産開始の予定)。

- 小型ロボット用減速機:2019年3月期1Qの月産3万台を2019年12月に月産20万台に引上げ、世界トップシェアを狙う。

- 家電向けDCブラシレスモータ:ACモータから、DCブラシレスモータへの転換需要を獲得する。そのために設備投資を強化。

今期予想PERは楽天証券予想ベースで30倍以上になっており、やや割高感がありますが、業績順調が予想されます。6~12カ月の期間で、1万9,000円~2万円への株価上昇が期待できると思われます。

表3 日本電産の製品グループ別業績推移

出所:会社資料より楽天証券作成

東京エレクトロン

1.2018年3月期は大幅増収増益

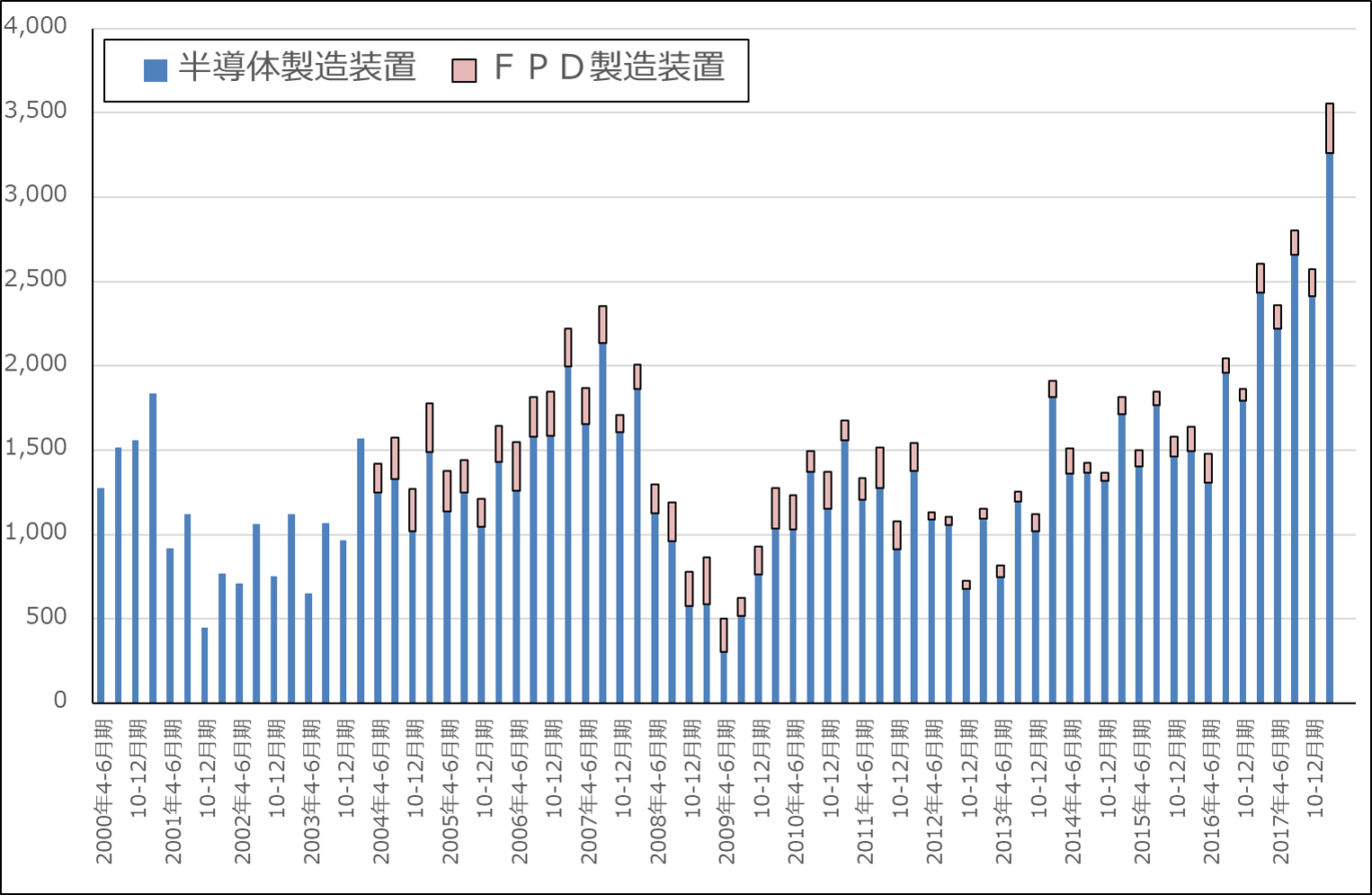

東京エレクトロンの2018年3月期は、表4のように、売上高1兆1,307億2,800万円(前年比41.4%増)、営業利益2,811億7,200万円(同80.6%増)となりました。過去最高業績を更新しました。事前の会社予想、売上高1兆1,300億円、営業利益2,710億円に比べ、売上高はほぼ会社予想並みでしたが、営業利益は会社予想を上回りました。特に2018年3月期4Q売上高は、韓国向けの納入が大きく伸びたため、過去最高を大きく更新しました。

セグメント別に見ると、SPE(半導体製造装置)が売上高1兆552億円(前年比40.7%増)、セグメント利益(営業利益)3,146億円(同72.2%増)と好調だっただけでなく、FPD(フラットパネルディスプレイ製造装置)が、売上高750億円(前年比52.1%増)、セグメント利益132億円(同2.9倍)と高い伸びを示しました。また、FPDのセグメント利益率は、2017年3月期9.4%から2018年3月期17.7%に改善し、特に前3Q19.0%から前4Q25.1%に大きく改善しました。第8世代、第10.5世代の大型フラットパネルディスプレイ向け製造装置が好調でした。

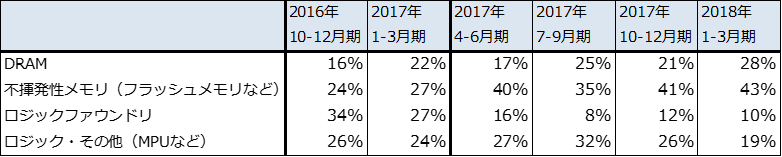

アプリケーション分野別に見ると、2018年3月期は不揮発性メモリ(主にNAND型フラッシュメモリ)向けが大きく伸び、その次にDRAM向けが好調でした。ロジック&その他(MPUなど)も伸びましたが、ロジックファウンドリ(TSMCなどの半導体受託製造業者)向けは減少しました。

表4 東京エレクトロンの業績

発行済み株数 164,114千株

時価総額 3,454,600百万円(2018/4/26)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

グラフ2 東京エレクトロンの半導体・FDP製造装置販売高

出所:会社資料より楽天証券作成

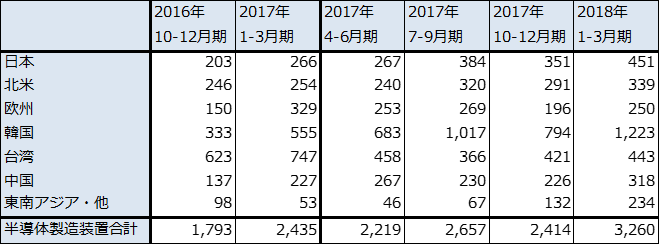

表5 東京エレクトロン:半導体製造装置の地域別売上高

出所:会社資料より楽天証券作成

注:端数処理の関係で合計が合わない場合がある

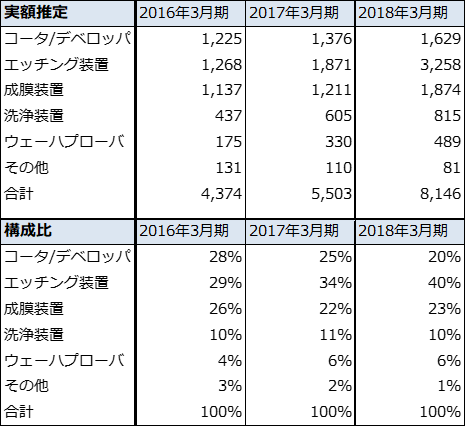

表6 半導体製造装置のアプリケーション別売上構成比(新規装置のみ)

出所:会社資料より楽天証券作成

2.エッチング装置の市場シェアが上昇

2018年3月期は、エッチング装置と成膜装置が好調でした。それに伴い市場シェアも上昇しています。東京エレクトロンの半導体製造装置の市場シェアを見ると、ドライエッチングが2016年23%→2017年26%へ、洗浄装置は同20%→25%と上昇しました。重要装置の一つである成膜装置は同37%→36%へやや低下しましたが、この中のALD(原子層堆積装置)は29%→31%へ上昇しました。なお、コータ/デベロッパは90%から87%へやや低下しました。

重要装置の市場シェアが上昇しており、このため、前工程装置市場の拡大以上に当社の売上拡大が可能になっています。

表7 東京エレクトロン:半導体製造装置(新規装置)の製品別売上高

出所:2018年3月期決算説明会資料記載の構成比より楽天証券試算

3.2019年3月期も会社側は好業績を予想

2019年3月期も会社側は好業績を予想しています(会社予想は売上高1兆4,000億円(前年比23.8%増)、営業利益3,660億円(同30.2%増))。今下期は前下期の水準が高かったため鈍化する見通しですが、二桁増収増益は維持できるというのが会社側の見方です。

アプリケーション別には、DRAMがデータセンター向けに需給が逼迫しており、前期を上回る大型投資が予想されます。3D-NAND向け装置も通期では前期と同水準を維持できる見通しです。ロジック&その他とロジックファウンドリ向けは、10ナノ、7ナノへの投資が継続するほか、古いタイプの28ナノ以前の世代の投資が堅調です。会社側ではロジックファウンドリとロジック&その他向けは今下期に回復すると見ています。

旺盛な需要に対応するために、既存ラインの増強、効率化だけでなく、新棟の建設を決定しました。山梨事業所内に1棟(2019年1月着工、2020年4月竣工予定、枚葉成膜装置、ガスケミカルエッチング装置、テストシステムの製造)、東北事業所内に1棟(2018年10月着工、2019年9月1期工事完了、2020年12月2期工事完了予定、熱処理成膜装置の製造)を建設する計画です。研究開発費も2018年3月期971億円から2019年3月期予想1,200億円に増やす計画です。

今回の決算は、2018年3月期の数字もサプライズでしたが、それ以上に2019年3月期会社予想がサプライズでした。今上期40.3%増、今下期22.3%増、通期30.2%増という会社予想営業増益率はそれ自体がサプライズといってよいものです(私は期初の会社予想営業増益率は20%台と考えていました)。会社が直面している需要の大きさ、強さを示しています。また、半導体需要において、スマートフォン向けよりもデータセンター向けが重要になっていることが半導体製造装置メーカーを見る上で重要なポイントになっています。

会社側は2019年3月期だけでなく、2020年3月期も順調な業績拡大を予想しています。2019年3月期の会社予想ベースの予想PERは13倍であり、割安になっています。6~12カ月の期間で3万円前後への株価上昇が期待されます。投資妙味を感じます。

アドバンテスト

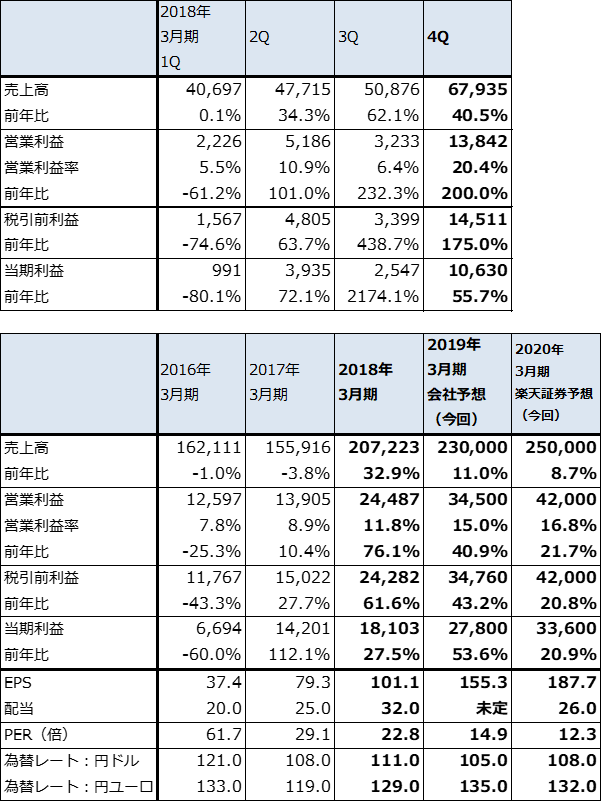

1.2018年3月期は76%営業増益、会社予想を上回る

アドバンテストの2018年3月期は、表8のように、売上高2,072億2,300万円(前年比32.9%増)、営業利益244億8,700万円(同76.1%増)となりました。前3Q決算時点での会社予想、売上高1,950億円、営業利益200億円を上回りました。前4Qが会社想定以上に好調でしたが、これは、採算の良い非メモリ・テスタ(モバイル向け、コンピューティング向け)が増加したためです。また、メモリ・テスタもDRAM向け、3D-NAND型フラッシュメモリ向けが増加しました。非メモリ・テスタ売上高は前3Q210億円→前4Q319億円へ増加、メモリ・テスタは同127億円→176億円へ増加しました。

なお、前3Qにナノテク関連事業の評価損33億円を原価段階で計上しているため、これがなければより好調な決算だったと思われます。

表8 アドバンテストの業績

発行済み株数 179,028千株

時価総額 413,018百万円(2018/4/26)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期利益は親会社の所有者に帰属する当期利益

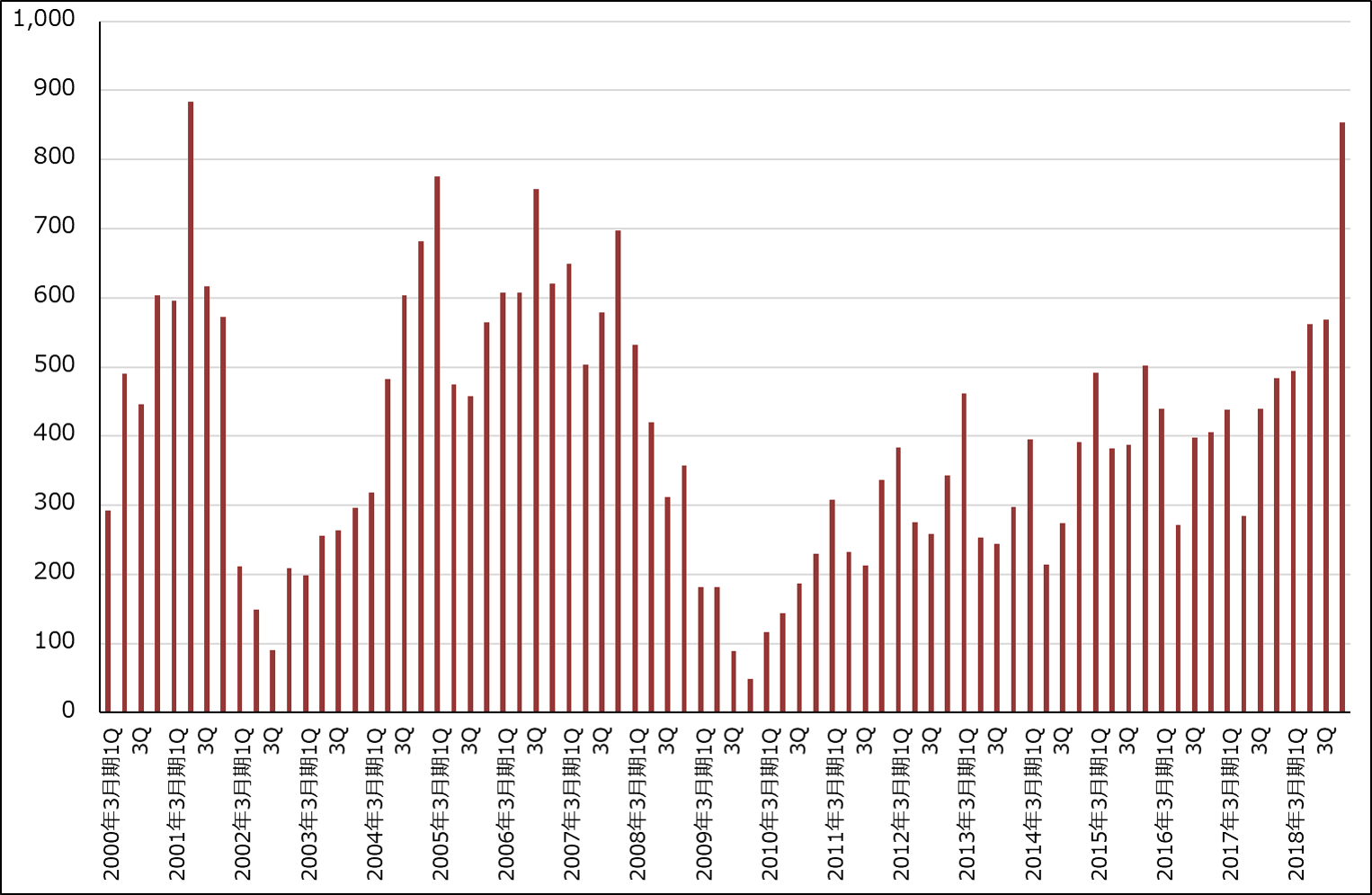

グラフ3 アドバンテストの全社受注高

出所:会社資料より楽天証券作成

注:2000年3月期1Qから2002年3月期4Qまでは会社資料を基に楽天証券推定

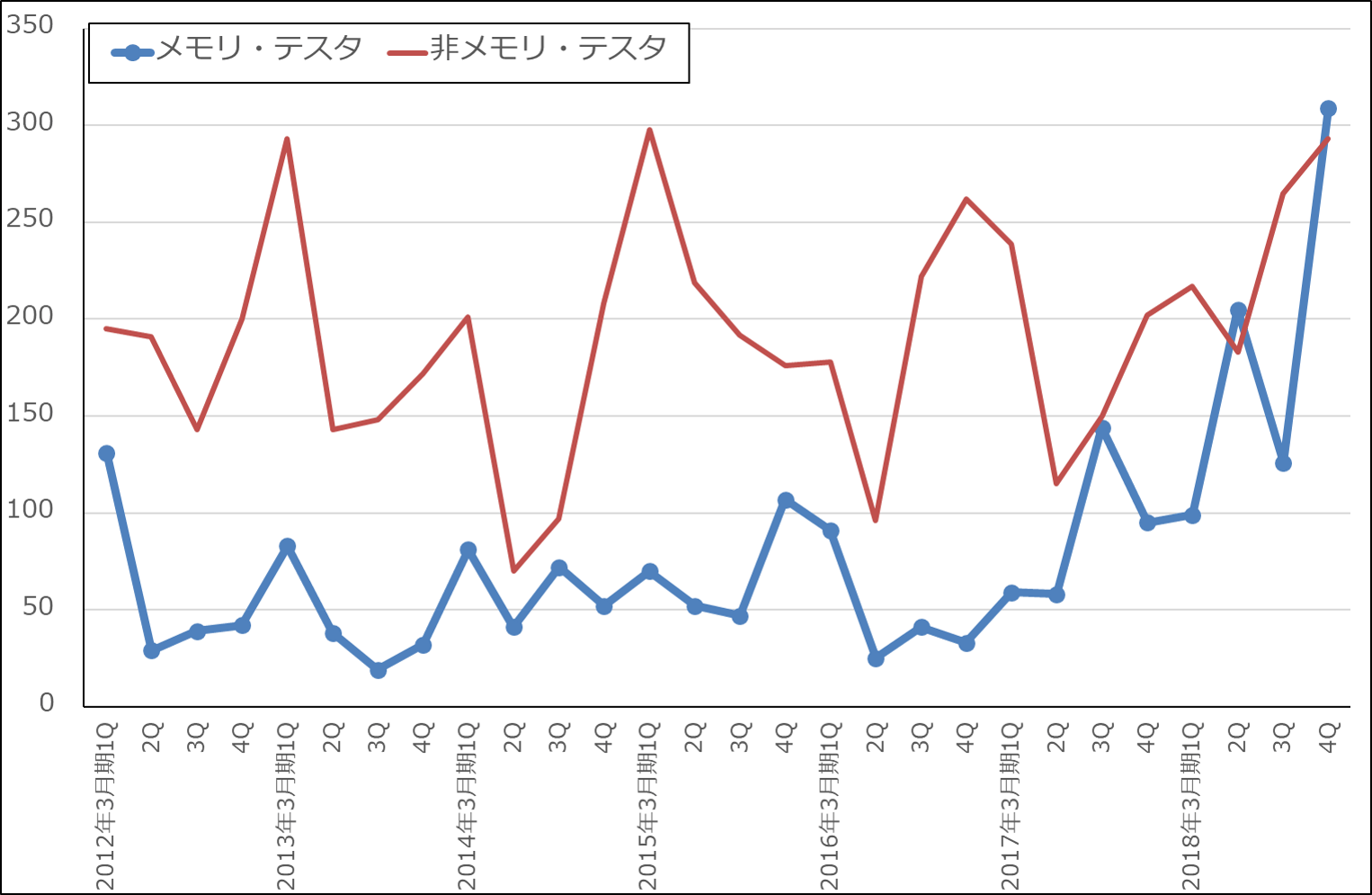

グラフ4 アドバンテストの半導体テスタ受注動向

出所:会社資料より楽天証券作成

2.2018年3月期は受注が好調、2019年3月期会社予想は41%営業増益

2018年3月期は受注が好調で、特に前4Qにメモリ・テスタ受注が大幅に伸びました(メモリ・テスタ受注高は前3Q126億円→前4Q309億円、非メモリ・テスタは同265億円→293億円)。前4Qのメモリ・テスタ受注高のうち約150億円は2019年3月期からの前倒しです。DRAM向け、3D-NAND向けのいずれも好調でした。向け先では韓国からの発注が大幅に増えました。

2019年3月期の会社予想受注高(全社)は2,200億円で、2018年3月期2,478億円(前年比50.5%増)から減少する見通しですが、前倒し分約150億円を考慮すると、受注は高水準横ばいと言えます。

2018年3月期の好調な受注を受け、2019年3月期業績は会社予想では40.9%営業増益となる見込みです。営業利益率は2018年3月期11.8%から2019年3月期15.0%に改善する見通しですが、これは増収によって採算改善が期待できるためです。

3.中期経営計画では、年平均売上高2,300~2,500億円、営業利益率15~17%を見込む

決算発表と同時に会社側は「中期経営計画FY2018~FY2020」を公表しました。対象市場を現在の半導体生産工程(ウェハテスト、ファイナル・テスト)から、上流の評価・設計工程、下流の製品・システムレベルテスト工程に拡張し、テスタの市場シェアも引き上げる方針です。それによって、2019年3月期から2021年3月期まで年平均売上高2,300~2,500億円、営業利益率15~17%、ROE15~18%、EPS(完全希薄化後)135~170円を目指します。また、会社側はサイクリカルな成長(波がありながらも成長する)になるとしています。

NAND型フラッシュメモリの多層化、ロジックの微細化の進展などによって、テスト時間が長くなることがテスタ需要を牽引すると思われます。リスクは、半導体業界の中というよりも、マクロ経済や政治面の動きというのが会社側の認識です。

2019年3月期は従来とは利益水準が一段上がった状態の業績になると思われます。今期会社予想ベースのPER15倍は割安と思われます。6~12カ月の期間で3,000円前後までの株価上昇が期待されます。

東京エレクトロンとアドバンテストの好決算が出たため、今後公表されるSCREENホールディングス(5月8日)、ディスコ(5月9日)の決算が注目されます。ちなみにディスコは、4月26日付けで、2018年3月期通期業績見通しと2019年3月期1Q(2018年4-6月期)見通しを公表しました。それによれば、2018年3月期は通期で62.7%営業増益でしたが、2019年3月期1Q営業利益は前年比35.1%減になる見込みです(従来予想は4.6%増)。2019年3月期は半導体製造装置の種類によって需要と業績の強弱が分かれる可能性があります。

本レポートに掲載した銘柄:日本電産(6594)、東京エレクトロン(8035)、アドバンテスト(6857)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)