![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

カプコン(9697)、ディスコ(6146)、タカラバイオ(4974)

カプコン

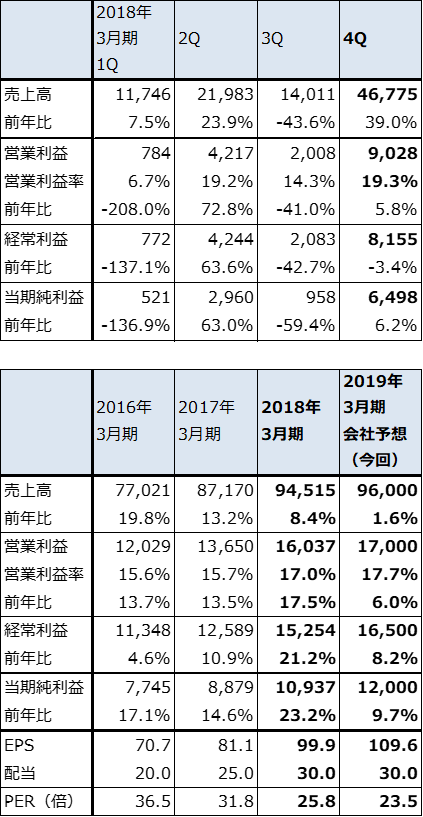

1.2018年3月期は8%増収、18%営業増益

カプコンの2018年3月期は、売上高945億1,500万円(前年比8.4%増)、営業利益160億3,700万円(同17.5%増)となりました。2018年1月26日発売の「モンスターハンター:ワールド」(PS4、Xbox One用)が790万本の大ヒットとなり業績を牽引しました。これに、2017年1月発売の「バイオハザード7」のリピート販売160万本が加わりました。「モンハン:ワールド」は店頭でのパッケージ販売だけでなく、ダウンロード販売が大きく伸びたため、全体の採算改善に繋がりました。

「マーベル VS カプコン:インフィニット」(2017年9月発売、PS4、Xbox One、PC用)が目標販売本数200万本に対して100万本に留まったこと、アミューズメント機器(業務用ゲーム機器)の開発中止などで、原価段階で減損、評価損等を計上したことがマイナス要因になりましたが、「モンハン:ワールド」の寄与は大きく、2018年3月期3Q決算時の営業利益予想145億円を上回る実績を挙げることが出来ました。

表1 カプコンの業績

発行済み株数 109,489千株

時価総額 282,372百万円(2018/5/17)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表2 カプコン:セグメント別損益

出所:会社資料より楽天証券作成

表3 デジタルコンテンツ売上高内訳

出所:会社資料より楽天証券作成

2.「モンスターハンター:ワールド」は今期中に累計1,000万本突破へ

会社側は今下期に「モンスターハンター:ワールド」のPC版を発売する計画です。PS4、Xbox One用のリピート販売も続くと思われることから、「モンハン:ワールド」の累計販売本数は今期中に1,000万本を突破すると予想されます(直近では累計800万本)。これが実現すれば、最近の日系ゲームソフト会社のソフトとしては、任天堂の「スーパーマリオオデッセイ」(ニンテンドースイッチ用、2017年10月発売)、ソニーの「アンチャーテッド 海賊王と最後の秘宝」(PS4、2016年5月発売)に並ぶ1,000万本級のタイトルとなります。

また会社側は、今後5年で廉価版、派生版合わせて「モンハン:ワールド」を累計2,000万本売りたいとしています。これが仮に早期に実現すれば、「モンハン」は「コール オブ デューティ」(アクティビジョン)、「グランド セフト オート」(テイク・ツー・インタラクティブ)のような1,500~2,000万本級のソフトに匹敵する大型グローバルタイトルになります。収益面でも重要なものになると思われます。

「モンハン:ワールド」はPS4、Xbox One用、またはそれらの後継機向けにシリーズ化すると思われます。これまで3DS用に開発された「モンスターハンター」シリーズも、機種はまだ分りませんが、シリーズとして継続すると思われます。カプコンにとって「モンハン」はこれまでよりも一層重要な収益源となると思われます。

3.会社側は持続的成長を指向するようになった

今期2019年3月期は、「モンハン:ワールド」「バイオハザード7」のリピート販売、大型新作タイトル(タイトル名は不明)などの寄与で、営業利益170億円(前年比6.0%増)が予想されます。「モンハン:ワールド」のリピート販売の動き次第では、上乗せ期待もあります。中長期では、「モンハン」シリーズのほかに、「バイオハザード」「デビル・メイ・クライ」「ストリートファイター」「デッドライジング」などのシリーズものを順次発売する模様です。

また、会社側は「eSports」の普及に熱心であり、「ストリートファイター」のような格闘ものに特に注力する可能性があります。

「モンハン:ワールド」発売までのカプコンの業績は、大型タイトルが発売された期の翌期は、反動で業績横ばいか減益になるというものでした。しかし、「モンハン:ワールド」が1,000万本超の大型ソフトになることが見えてきたことから、会社側では毎期着実に利益を伸ばす安定成長を指向するようになっています。

これは会社の将来へ向けての重要な変化であり、株価もこの変化を織り込み始めています。6~12カ月の期間で3,000円前後への株価上昇が期待されます。

ディスコ

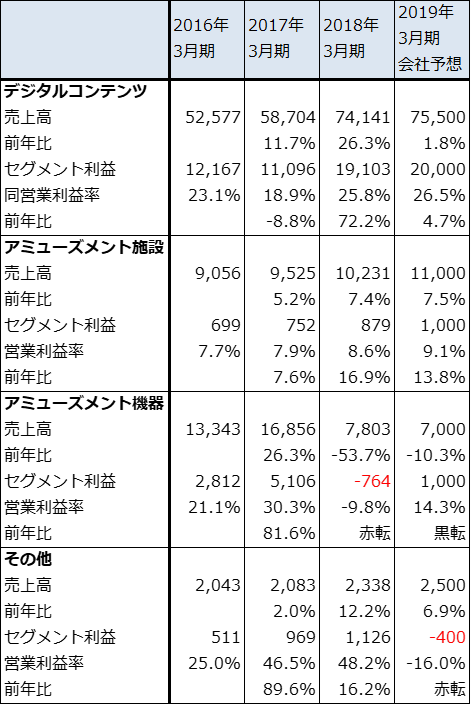

1.2018年3月期は25%増収、63%営業増益

ディスコの2018年3月期は、売上高1,673億6,400万円(前年比24.7%増)、営業利益509億9,500万円(62.7%増)となりました。四半期ベースで見ると、前1Qが最近では最も高水準な売上高と営業利益で、そこから前4Qにかけて売上高、営業利益ともに緩やかに下落しましたが、各期とも前年同期を上回りました(表4)。

製品別には、ダイサ(回路を描き込んだウェハをチップに切り出す)、グラインダ(シリコンウェハの底を薄く削る)、消耗品(ブレード)がともに好調で、特にグラインダの伸びが目立ちました。

表4 ディスコの業績

発行済み株数 35,923千株

時価総額 760,131百万円(2018/5/17)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

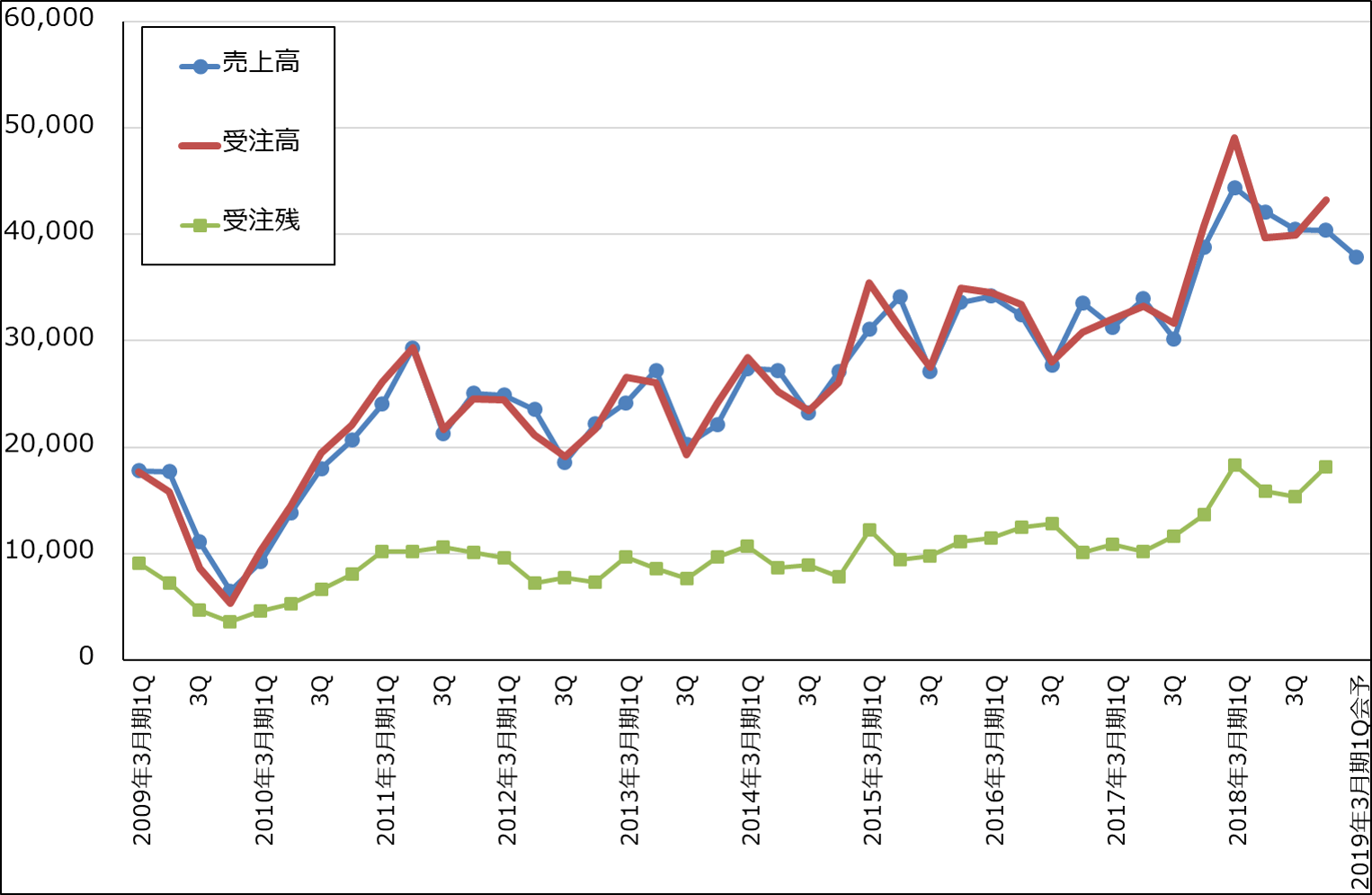

グラフ1 ディスコの連結受注高と売上高

出所:会社資料より楽天証券作成

2.2019年3月期は1Qに一旦落ち込み、その後回復か?

前4Qまでは高水準な業績を維持していましたが、会社側は今1Qに業績が調整すると見ています。会社予想(翌四半期のみ開示)では、今1Q(2018年4-6月期)は、表4のように売上高379億円(前年比14.7%減、前期比6.2%減)、営業利益98億円(前年比35.1%減、前期比9.4%減)になる見込みです。前3Q決算時の今1Q予想、売上高471億円、営業利益158億円から大きな下方修正になります(この下方修正は4月26日に開示されました)。

この要因は、北米製高級スマホや中国スマホの減産、ロジック向けの不調(仮想通貨のマイニング需要の減少)、アメリカによる中国製通信機器の使用禁止措置などです。会社側では、今1Q、2Qと業績が横ばいで3Qに下落し、4Qから回復する可能性と、1Qの状態が長引く可能性の二つの見方があるとしています。

ただし、引き合いは高水準な状態が続いている模様です。また、連結月次受注高の会社側ガイダンスは、4月に前月比30%以上減少した後、5月、6月は前月比10%弱増加するというものです。

私は、今1Qに調整した後、2Qから緩やかに回復すると予想していますが、実際には1Q決算時の会社側の見方を確認する必要があります。顧客の半導体工場の高稼働率が続いていること、チップ積層セラミックコンデンサなどの電子部品で大型設備投資が続いていることはダイサ、グラインダの需要にプラスですが、前期にOSAT(後工程専門業者)が設備投資を大きく増やしたと思われることは、今期に反動が出る可能性があるという意味でマイナス要因です。

3.2019年3月期1Q決算を確認したい

株価は昨年12月に一旦ピークを打ち、現在調整中です。今1Q決算を確認したいと思います。当面の株価は横ばいか軟調に推移する可能性があります。

タカラバイオ

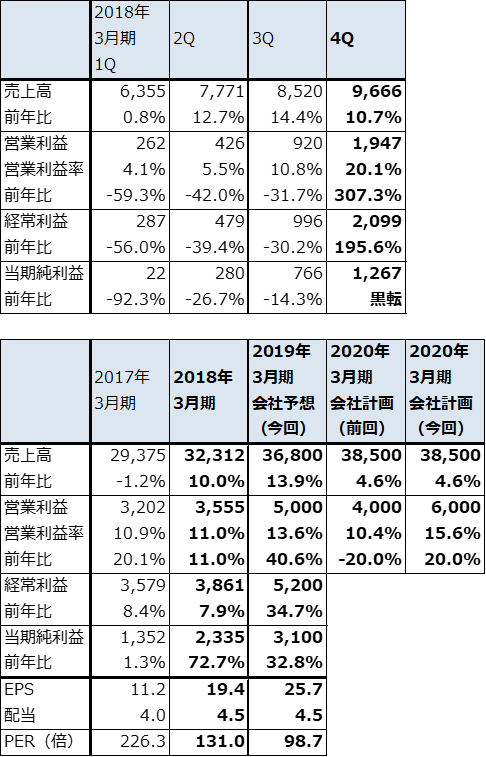

1.2018年3月期は10%増収、11%営業増益

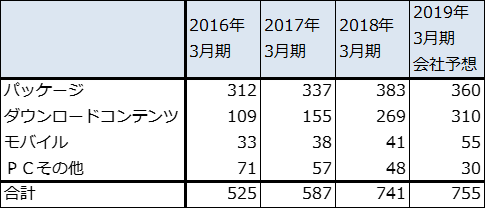

タカラバイオの2018年3月期は、売上高323億1,200万円(前年比10.0%増)、営業利益35億5,500万円(同11.0増)となりました。

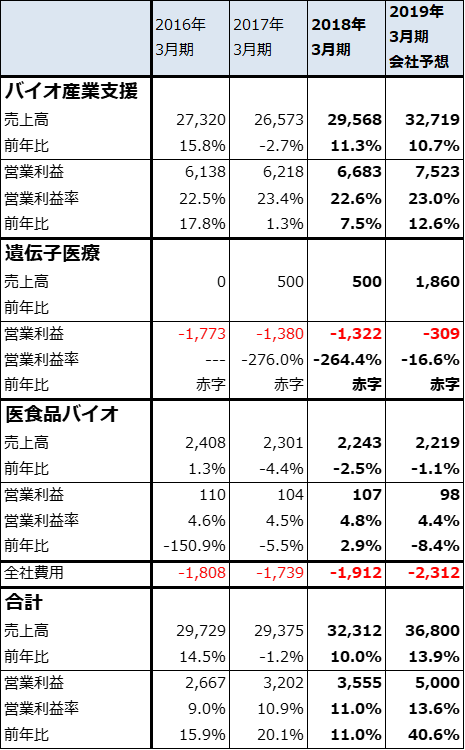

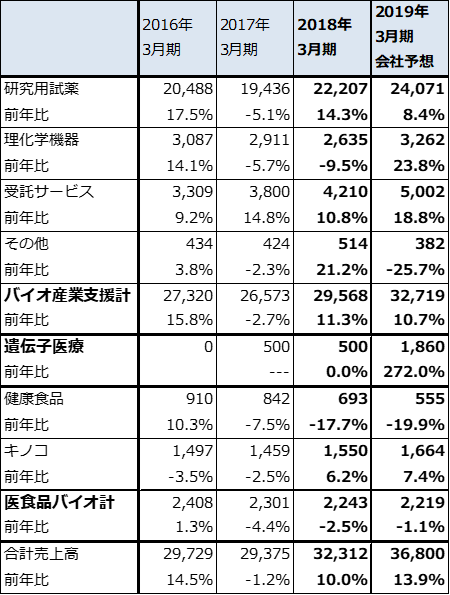

バイオ産業支援部門が11.3%増収、7.5%営業増益と堅調に伸びました(表6、7)。研究用試薬が中国市場の悪化が一巡したことで2017年3月期5.1%減から2018年3月期14.3%増へ回復しました。受託サービスも10.8%増となりました。再生医療関連やウイルスベクターの製造受託の増加によります。理化学機器は9.5%減と2期連続減収ですが、これは質量分析装置の落ち込みによります。

腫瘍溶解性ウイルス「HF10」(詳細は後述)などの臨床試験が進行している遺伝子医療部門では、2017年3月期に続き、2018年3月期も5億円の売上高が計上されました。日本国内におけるHF10の開発および販売に関する独占的ライセンス契約を締結している大塚製薬(大塚ホールディングス子会社)からの契約一時金、開発マイルストンと思われます(大塚製薬とのHF10に関する独占ライセンス契約では、開発は両社の共同開発、販売は大塚製薬が行う。そして、タカラバイオは大塚製薬に対して原薬を有償供給し、契約一時金、開発マイルストンの合計最大約30億円と、上市後に販売マイルストンを受取る)。ただし、臨床試験等の費用が嵩んだため、2018年3月期は13億2,200万円の営業赤字となりました。

表5 タカラバイオの業績

発行済み株数 120,416千株

時価総額 305,977百万円((2018/5/17)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表6 タカラバイオ:セグメント別損益

出所:会社資料より楽天証券作成

表7 各セグメントの売上高内訳

出所:会社資料より楽天証券作成

2.2019年3月期は大幅増益へ

2019年3月期は、会社側は売上高368億円(前年比13.9%増)、営業利益50億円(40.6%増)と予想しています。

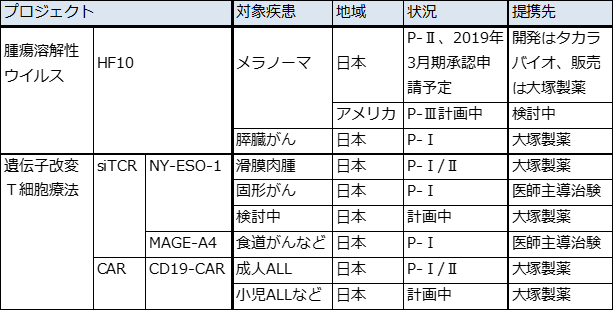

損益面で影響が大きいのが遺伝子医療部門です。大塚製薬とはHF10に続き、2018年4月にタカラバイオが開発中の遺伝子治療薬「NY-ESO-1・siTCR」「CD19・CAR」でも日本国内における共同開発と独占販売契約を締結しました(タカラバイオが受取る契約一時金、開発、販売マイルストンは最大約63億円。上市後はタカラバイオは両薬の製造と供給を行い、NY-ESO-1・siTCRについては、大塚製薬から販売にかかるランニングロイヤルティと販売目標達成時のマイルストンを受取る。大塚製薬は臨床試験を行い、上市後は国内販売を独占的に行う)。現在進行中の臨床試験(医師主導治験を除く)は、NY-ESO-1・siTCRは滑膜肉腫、CD19・CARは急性リンパ芽球性白血病向けです。

会社予想によれば、2019年3月期の遺伝子医療部門売上高は18億6,000万円になる見込みですが、これはHF10関連だけでなく、NY-ESO-1・siTCR、CD19・CARの契約一時金、マイルストンが計上されるためと思われます。この結果、2019年3月期の遺伝子医療部門営業損失は3億900万円となる見込みで、前期から約10億円改善すると予想されます。これによって全社業績は大幅増益になる見込みです。

またバイオ産業支援部門は、研究用試薬、理化学機器、受託サービスのいずれも増収となり、営業利益も12.6%増となる見込みです。

3.腫瘍溶解性ウイルス「HF10」はメラノーマ向け、膵臓がん向けの臨床試験が進行中

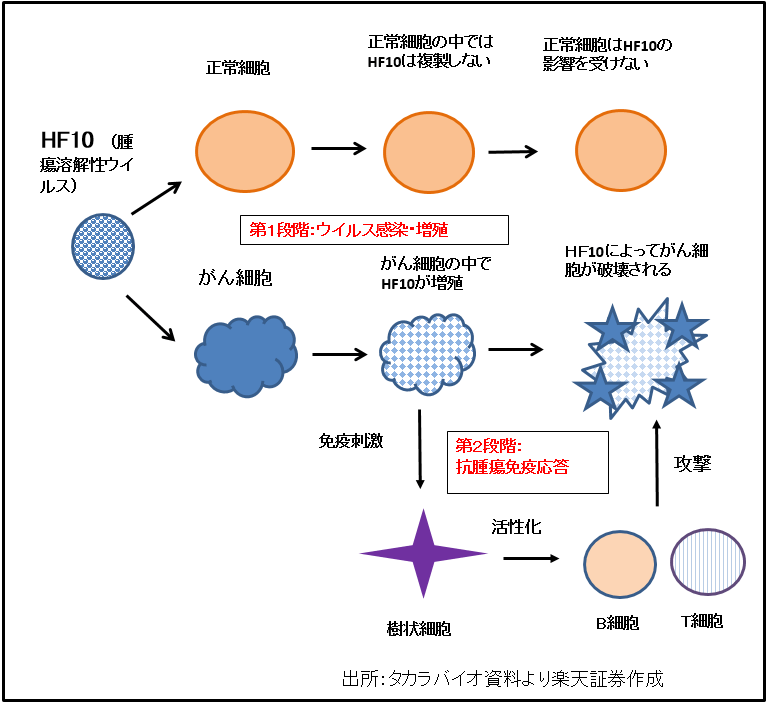

HF10(一般名は「Canerpaturev」(カネパチューレブ、略称はC-REV))は2段階の作用機序(働き方)を持っています(図1)。単純ヘルペスウイルス1型の弱毒化株であるHF10ウイルスをがん細胞に感染させると、第1段階でがん細胞の中にHF10が入り込み、増殖してがん細胞を破壊します。更に第2段階では、がん細胞が破壊される過程で体内の免疫が活性化され、T細胞、B細胞(いずれも免疫細胞)ががん細胞を攻撃するようになります(抗腫瘍免疫応答)。HF10は患部に直接投与しますが、第2段階によって患部から離れたところにある転移がんに対しても効果があります。

遺伝子医療部門で現在実施中の臨床試験を表したものが表8です。進捗が最も早いものが、HF10のメラノーマ(悪性黒色腫)向け(国内)です。現在フェーズⅡで、2017年12月に患者への投与が完了し、現在は経過観察中です(イピリムマブ(ヤーボイ)と併用します)。今年中に承認申請すべく準備中です。日本ではメラノーマは患者数が少ないため、オーファン(希少疾病用医薬品)指定を目指していますが、オーファン指定が取得できれば審査期間は約6カ月間に短縮できるため、2020年3月期中には上市できる見通しです。大塚製薬からのマイルストンが期待できますので、2020年3月期は遺伝子医療部門が黒字転換する可能性があります。

次に重要なのが、メラノーマ向け(アメリカ)です(オプジーボと併用)。現在フェーズⅡが終了しており、提携先を探しているところです。提携先が見つかればフェーズⅢに進む計画です。フェーズⅢは2~3年かかると思われます。

国内での膵がん(膵臓がん)向けも重要です。2017年8月から2020年3月までの予定でフェーズⅠの段階です。臨床試験の結果が良好ならフェーズⅡで申請する可能性があります。膵臓がんの死亡者数は2016年3万3,475人とメラノーマを含む皮膚がんの死亡者数同1,553人よりも多いため、メラノーマの後で膵臓がん向けに適応拡大されれば、遺伝子医療部門は安定的に黒字化が実現出来ると思われます。この場合、安定的な黒字化の時期は2022年3月期~2023年3月期からと思われます。

メラノーマ向けの上市と膵臓がん向けの適用拡大が実現した後は、市場が大きい肺がん、胃がんなどの臨床試験に向かう可能性があります。

図1 腫瘍溶解性ウイルス「HF10」の働き方

表8 タカラバイオの臨床試験

注1:ALLは急性リンパ芽球性白血病

注2:P-ⅠはフェーズⅠ

4.中期経営計画は上方修正された

遺伝子治療薬「NY-ESO-1・siTCR」「CD19・CAR」に関する大塚製薬との提携に伴い、タカラバイオは、中期経営計画を上方修正しました。従来計画の2020年3月期売上高385億円、営業利益40億円は、売上高は同じですが、大塚製薬が臨床試験を行い、マイルストン等も期待できることから、営業利益は60億円に上方修正されました。

また、2021年3月期は不透明な部分がありますが、2022年3月期~2023年3月期以降はHF10膵臓がん向けの適用拡大が収益に貢献し始めると予想されることから、遺伝子医療部門が安定的に黒字になると予想されます。

2020年3月期に営業利益60億円が実現出来る場合、当期純利益は37億円、EPSは30.7円と試算されます。これに今の評価、PER約100倍を当てはめると、目標株価レンジは3,000~3,100円となります。6~12カ月の期間でこのレンジへの株価上昇が期待されます。

本レポートに掲載した銘柄:カプコン(9697)、ディスコ(6146)、タカラバイオ(4974)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)