![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/f/160m/img_2f09ad9946ccb90bea528a4ec44e271e33941.jpg)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

今週、新任の副総裁2名を迎えた日銀の金融政策決定会合が初めて開催されるが、今回は今までとは異なる展開になるとみられる。政策委員会の意思決定バランスは、より信頼性の高い緩和バイアスに傾く可能性が高いだろう。そう、日銀はFRBと足並みを揃えるのではなく反対の方向に舵を取ると予想される。

具体的に言うと、追加緩和策を求めるメンバーの数がこれまでの1名から2名に増えると当社はみている。新任の若田部副総裁が、そもそも選出された理由である「筋金入りのリフレ提唱者」にふさわしい言動をすると考えられるからだ。若田部副総裁は、2017年7月末に理事就任以来一貫して追加緩和策の実施を求めている片岡委員に同調する可能性がある。(政策委員会の構成メンバーは9名)。

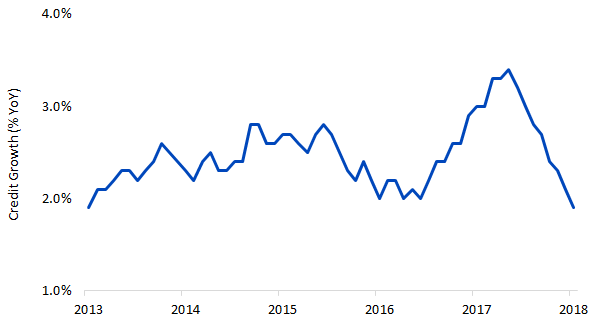

実際、若田部副総裁がその資格と評判に応えることができなければ失望を誘う結果になるだろう。銀行の貸出伸び率は昨夏に付けたピークの3.3%からここ数カ月は2%程度まで低下しており、景気減速の前触れが疑われるため、若田部氏をはじめとするマネタリストにとっては看過できない現状である(下図参照)。経済活動全般のデータはマネーや信用の指標ほど軟化していないものの、 日銀短観の業況判断DIの悪化、住宅市場の低迷、最近の変動の激しい鉱工業生産指数などは日本の上昇モメンタムが停滞し、ダウンサイドリスクが高まっていることを示唆している。

重要なのは、4月20日のワシントンでのG20会合閉幕後、黒田総裁が次のような主旨の警告をはっきりと発したことである:「2%の物価目標を達成するまでの道のりはまだ遠い…..しかし、リスクは下方に傾いている」(CNBCが掲載した黒田総裁のコメント参照)https://www.cnbc.com/2018/04/22/bank-of-japan-chief-haruhiko-kuroda-strong-accommodative-monetary-policy-needed.html)

グローバル市場において、日銀の信頼性が揺らいでいる。日本が米国の金利方針を追随しないですむと考える専門家はほとんどいない。10年間にもわたって金融政策では米国と足並みを揃えてきたのに、今になって方向性を変えることができるだろうか? 当社のみるところ、黒田総裁の答えはすでに決まっているようだ。すなわち、物価目標を実際に達成するまで、緩和政策は続けるということである。

筆者は4月27日の新副総裁2名を迎えた金融政策決定会合後も、日銀の政策目標と運営ツールに変更はないと予想しているが、9名のメンバーのうち1名ではなく2名が2%の物価目標の達成に向けた追加緩和措置を提唱する明らかな兆しが確認できるだろう。そうなれば、FRBの金利サイクルとは方向性の違う日銀の姿勢への信頼感が生まれ、円安進行と日本株の上昇が期待できよう。

日本の銀行の貸出伸び率(前年比)

2018年4月23日 記

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/f/346m/img_2f09ad9946ccb90bea528a4ec44e271e33941.jpg)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]世界分裂、原油も銅も農産物も高止まりへ](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6d84ed06c34e24edb9540823eae33ffd64071.jpg)

![[動画で解説]日経平均は重大イベントを控え上値重い。長期投資で「買い」変わらず](https://m-rakuten.ismcdn.jp/mwimgs/7/8/160m/img_78385665722065d7397b6bcfba97ef6349268.jpg)