![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

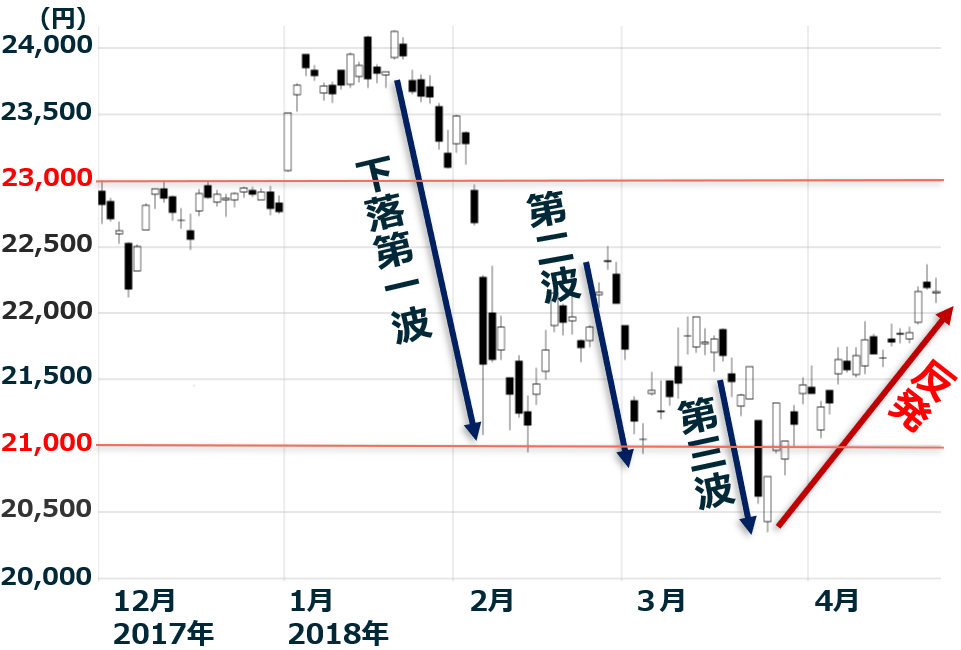

下落「第3波」からの戻りを試す日経平均

先週の日経平均株価は、1週間で384円上昇し、2万2,162円となりました。2月から始まった下落「第1波」「第2波」「第3波」からの戻りを試す展開が続いています。

日経平均日足:2017年12月1日~2018年4月20日

<参考>下落「第1波」「第2波」「第3波」

- 下落第1波:2月2日発表の1月米雇用統計がきっかけ。平均賃金上昇率が高く、米利上げが加速する懸念が生じ、世界的に株が急落。

- 下落第2波:3月1日に、トランプ米大統領が、鉄とアルミに輸入関税を課すと表明したことがきっかけ。米中貿易戦争が起こる懸念から、世界的株安に。

- 下落第3波:3月22日、トランプ大統領が、知的財産権侵害を理由に、対中制裁を決定したことがきっかけ。米中貿易戦争激化の懸念で世界的株安に。

ただし、このまま一本調子の上昇が続くとは考えていません。下落第1~3波を引き起こした「複合ショック」への過剰な悲観はやわらいだものの、まだ、不安材料が払拭されたわけではありません。

日経平均は、徐々に上値が重くなっていくと予想しています。当面、2万1,000円から2万3,000円の範囲で推移すると考えています。

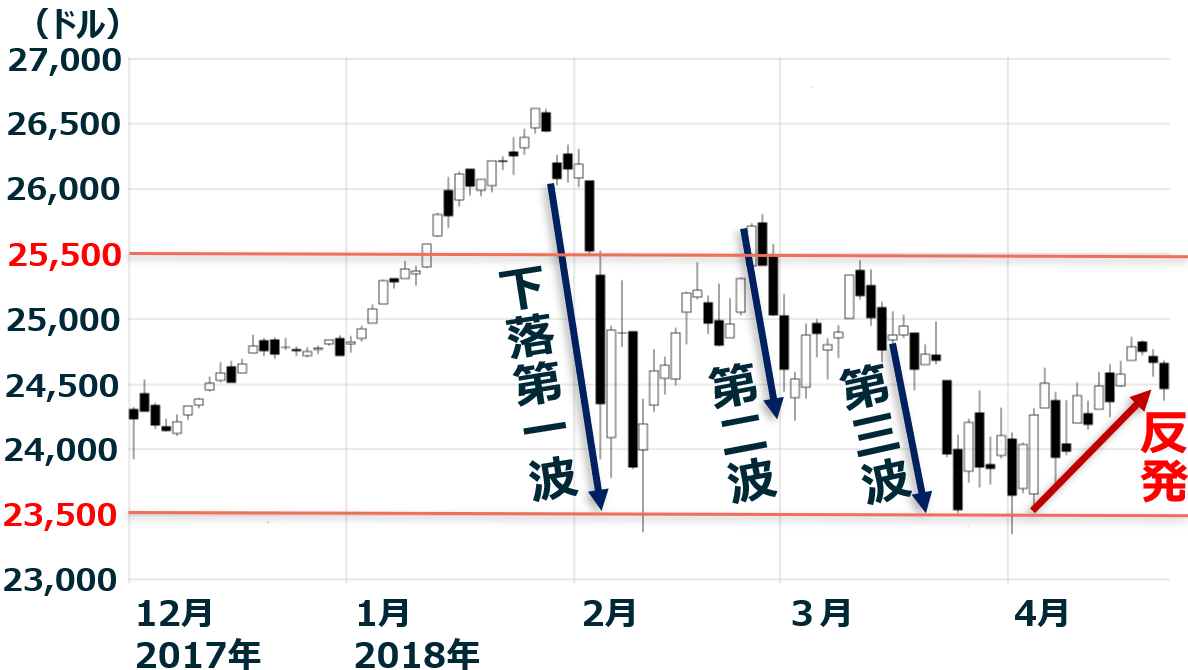

NYダウ、ナスダックも、徐々に落ち着きを取り戻す

以下の通りNYダウも、下落3波からの戻りを試しつつありましたが、先週後半は、米長期金利が再び3%に近づいたことを警戒し反落。NYダウも目先はボックス圏(2万3,500ドル~2万5,500ドル)で推移すると考えています。

NYダウ日足:2017年12月1日~2018年4月20日

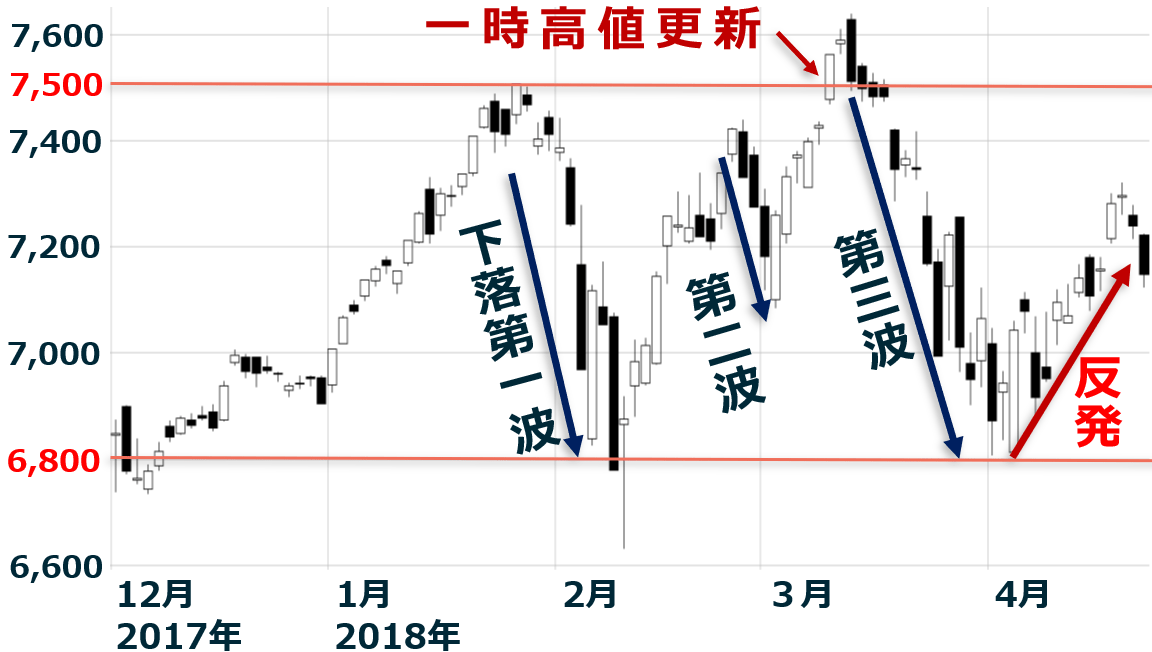

米IT大手(フェイスブック、アマゾン、グーグル、ネットフリックスなど)の比率が高い米ナスダック株価指数も、同様の動きです。目先は、ボックス圏(6,800~7,500)で推移すると考えています。

米ナスダック株価指数日足:2017年12月1日~2018年4月20日

株安第1~第3波を招いた複合ショック:過度の悲観は薄れたが、警戒は続く

下落第1~3波を生じた5つの弱材料:足元の状況

1.米中貿易戦争が激化する懸念

中国の習近平国家主席が、4月10日の講演で、中国の市場開放を進める方針を表明してから、貿易戦争が「落としどころ」を探しつつ収束していく期待が生じました。ただ、米国がさらに制裁を強化し中国が報復する可能性も残っており、今後の進捗を慎重に見守る必要があります。

2.米IT大手へのバッシング

フェイスブックやグーグルなど米IT大手へ社会的批判が高まり、株価が一時急落しました。社会的批判は簡単には収まりませんが、米IT大手が、世界を支配している現状に変わりはありません。下がったところでは買いも入り、株価は反発しました。今週は、米IT大手の1-3月決算発表が集中します(4月23日アルファベット:グーグルの持ち株会社、25日フェイスブック、26日アマゾンドットコム)。業績好調が続いているか、注目されています。

3.円高がさらに進み、今期(2019年3月期)業績が減速する懸念

世界的な株安第1~3波が進む中、リスクオフの円買いが進み、一時1ドル104円台をつけ、業績不安が強まりました。ただし、その後、世界的に株が反発する中で1ドル107円まで円安に戻りました。さらなる円高が進む懸念は低下してきています。

日本企業は、今期の企業業績を、1ドル105円辺りを前提に出してくると予想されます。1ドル105円でも増益が可能と考えられますが、期初は、かなり控えめ(低め)の予想を出してくる可能性もあり、注意を要します。これから、本格化する3月決算発表で、会社がどういう予想をだしてくるか注目されています。

4.米金利上昇

再び、米長期金利が3%に接近していることが警戒されています。今年さらに2回の利上げが見込まれる状況に変化はありません。米長期金利を嫌気した米国株の売りが復活する可能性に注意が必要です。

5.政治不安

トランプ大統領の支持率はやや回復しました。安倍首相が日米首脳会談を無難にこなしたことはプラス材料です。ただし、安倍政権の支持率低下が続いていることは注意を要します。

なお、北朝鮮が核開発放棄を表明したことはプラス材料ですが、核兵器廃棄の具体的スケジュールが決まっていないことから、まだ警戒が必要です。

日米首脳会談の評価

全般的なムードについては、○(成功)と評価しています。通商問題で対立が残っているものの、友好ム-ドを演出できたからです。トランプ大統領と安倍首相がゴルフをやったことも、友好関係をアピールする材料となりました。

安全保障問題(北朝鮮への圧力継続・日本からの依頼)については、△と評価しています。トランプ大統領は、口頭ベースでは、日本の依頼を全面的に受け入れた形です。ただし、米朝首脳会談で、実際にどう行動するか、まだわかりません。北朝鮮に拘束されている米国人3人は解放される可能性が高いと考えられますが、日本の拉致被害者の帰国が実現するか、見守る必要があります。

通商問題については、株式市場にとっては○(成功)と考えています。通商では対立点が残りました。トランプ大統領は日米FTA(自由貿易協定)の交渉開始を望みました。日本は米国がTPP(環太平洋パートナーシップ協定)に復帰することを主張しました。

日本の輸出企業にとっては、どちらでもメリットがあります。輸出企業にとってはどちらでも良いわけです。日米FTAであれ、TPPであれ、日米がフリートレードの交渉を始めることが重要です。米国に原則、関税無しで輸出できるメリットはきわめて大きいと考えます。

最悪のシナリオは、日米FTAも、米国のTPP復帰も両方とも無しになることです。それは、避けられると考えています。ただし、日本がかたくなに日米FTAを拒み、米国もかたくなにTPPを拒めば、日米間に自由貿易協定が結ばれないというリスクも起こりえます。

日米FTA交渉になると、米国の要求が盛り込まれるでしょう。具体的にいうと、日本には以下の圧力がかかると考えられます。

- 防衛装備品の米国からの購入拡大

- 米国からの自動車輸入の拡大

- 農畜産物(米、麦、砂糖、乳製品、牛肉豚肉)の輸入拡大

▼著者おすすめのバックナンバー

4月18日:好配当利回りの参考銘柄「初心者はまず割安株から」と考える理由

4月16日:米シリア攻撃で日本株どうなる?日米首脳会談も波乱材料に

3月20日:荒れ馬を乗りこなす「積み立て」投資術。大荒れ日経平均で効果が高まる

▼他の新着オススメ連載

今日のマーケット・キーワード:3月の中国『住宅価格』は春節の反動で上昇

今日、あの日:69年前の4月23日【今日、あの日】1ドル360円に決まる

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/160m/img_55107ca64e159b02b61e5054855d701b52288.jpg)