![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

解決方法:マーケットメイク制度の導入

ETFの活用が進んでいる米国などでは、「マーケットメイカー」と呼ばれる専門業者が、ETFの買注文と売注文を常に出し続けることで流動性を提供している。

日本のETF市場でもいくつかのマーケットメイカーは既に参入しているものの、ETFの市場規模がまだそこまで大きくないこともあり、流動性のある銘柄は一部に限られている。流動性が少なければ投資家も売買をしなくなることから、流動性を提供する業者も収益を上げにくくなり、流動性が減ることによりさらに売買も減る・・・という悪循環に陥ってしまっているのだ。

そこで「コストメリットのあるETFを、長期の資産形成を目指す投資家にもっと活用してもらえるようにしたい!」という想いから、東証はETF市場の「マーケットメイク制度」を設計し、2018年夏頃の導入を目指して準備を進めている。

この制度のポイントは、「長期投資に向いているETFに流動性を提供してくれるマーケットメイカーに対し、東証が手数料の割引などのインセンティブを与える」というところ。

つまり、投資家が売買をしやすくなるよう、東証が身銭を切ってマーケットメイカーに流動性をつけてもらうということだ。もちろんインセンティブの見返りとして、マーケットメイカーはETFの発注銘柄数や発注数量、スプレッドの幅といった義務を負うことになる。

ETF市場に流動性がつけば、まず投資家が長期の資産形成にETFを活用しやすくなり、もしそれにより売買が増えればマーケットメイカーも収益を上げることができ、さらにはETF市場が健全に発展することにより東証も恩恵を受けることになる。

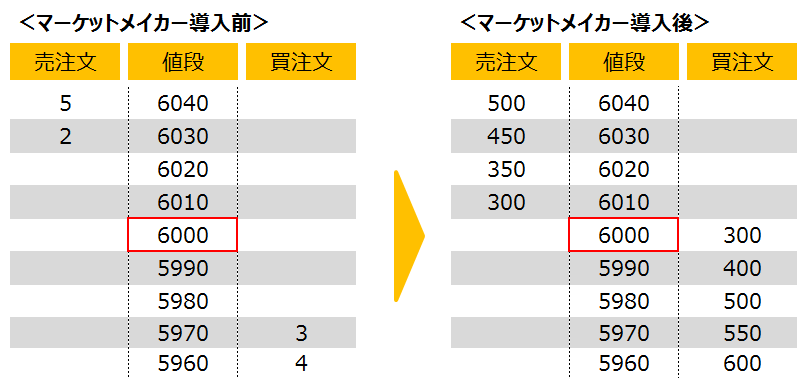

マーケットメイカー導入前・後のイメージ図

上図がETFのマーケットメイカー導入前後のイメージだ。まだ具体的にどの銘柄に流動性が付くかなどは決まっていないが、日本株ETFであれば1,000万円程度、外国株や外国債券ETFなどであれば500万円程度であれば、一度に売買しても流動性のコストが大きくならないようになる予定だ。

投資家の選択肢を増やすために

ETFへの投資は投資信託と異なり、自動の積立投資が難しいというデメリットもある。とはいえ「手間をかけてでも少しでも低い保有コストのETFに長期投資をしたい」と考える投資家もいるだろう。

今回導入されるETFのマーケットメイク制度導入の最も大きな意義は、投資家の資産形成の選択肢が増えるきっかけになること。NISAやつみたてNISA、iDeCOなど、個人が資産形成をしやすい環境が整ってきているなか、新しい制度が導入されることを機にETFの活用もぜひ検討してみてほしい。(東証マネ部!編集部)

▼もっと読みたい!関連レポート記事

2018年1月18日 半数以上が利益を上げているETF投資家、彼らの投資の秘訣とは?

2018年2月7日 世界の残高の7割!米国で「ETF」が大人気なワケ

記事提供元

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)