![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/f/160m/img_2f09ad9946ccb90bea528a4ec44e271e33941.jpg)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

低コストで特に米国を中心に市場が急拡大しているETF。日本でも投資家がより売買をしやすくなるよう、東証に上場しているETFに新しい制度が導入されようとしている。その背景や新しい制度について簡単に紹介しよう。

参考:世界の残高の7割!米国で「ETF」が大人気なワケ(2018/2/7)

投資信託とETFのコスト

ETFは「上場投資信託」の名前のとおり、証券取引所に上場をしているインデックス型の投資信託だ。基本的には投資信託の一種だが、上場をしていることで売買の方法やコスト構造が通常の投資信託と異なっている。

ETFは上場していることで販売会社に払う信託報酬がないため、一般的に保有コストが同種の投資信託より安くなる傾向がある。一方で、証券取引所で売買することから、株式の売買と同様に売買委託手数料や流動性コストが生じる。

投資信託とETFの主なコスト

| ETF | 投資信託 | |

|---|---|---|

| 購入時の手数料 |

株と同じ売買委託手数料 |

購入手数料 |

| 信託報酬 | 運用会社、信託銀行に支払い | 販売会社、運用会社、信託銀行に支払い |

| 流動性コスト | あり | なし |

市場の流動性コストとは?

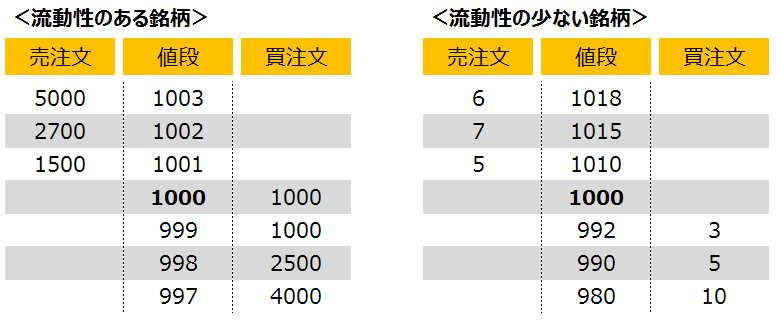

証券取引所で売買する際に生じる市場の流動性コストとは何だろうか?ここでポイントになるのは「売気配と買気配の差(スプレッド)」と「取引可能な注文数量(デプス)」だ。

まずは流動性がある銘柄と少ない銘柄のイメージ図を見てみよう。

どちらのETFの値段も1,000円で、売買単位は1口としよう。ここで1口買うとき、流動性のある銘柄(上図の左)だと1,001円で買えるが、流動性の少ない銘柄(上図の右)だと1,010円で買わなければならない。この9円分が、流動性のないことによって余計にかかるコストとなる。

次に、10口(約1万円分)買うとしよう。流動性のある銘柄だと10口全てを1,001円で買うことができるが、少ない銘柄だと1,010円で5口、1,015円で5口買うことになる。流動性のない銘柄とある銘柄のコストの差は115円と、さらに上がってしまうのだ。

長期投資では通常、信託報酬といった保有コストの方が売買時のコストよりもパフォーマンスへの影響が大きくなる。そのため、保有コストが低い傾向のあるETFは資産形成においてコストメリットがあるといわれる。しかし、流動性の少ないETFの場合、流動性によるコストが想定以上に大きくなってしまい、せっかくのコストメリットを打ち消してしまう。

日経225やTOPIX、JPX日経400といったメジャーなETFであれば流動性の問題はないが、たとえば外国株式や外国債券ETFなどでは流動性が少なく買いにくい銘柄もある・・・というのが実情だ。

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/f/346m/img_2f09ad9946ccb90bea528a4ec44e271e33941.jpg)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]世界分裂、原油も銅も農産物も高止まりへ](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6d84ed06c34e24edb9540823eae33ffd64071.jpg)

![[動画で解説]日経平均は重大イベントを控え上値重い。長期投資で「買い」変わらず](https://m-rakuten.ismcdn.jp/mwimgs/7/8/160m/img_78385665722065d7397b6bcfba97ef6349268.jpg)