![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

東京エレクトロン(8035)、SCREENホールディングス(7735)、ディスコ(6146)、アドバンテスト(6857)、レーザーテック(6920)

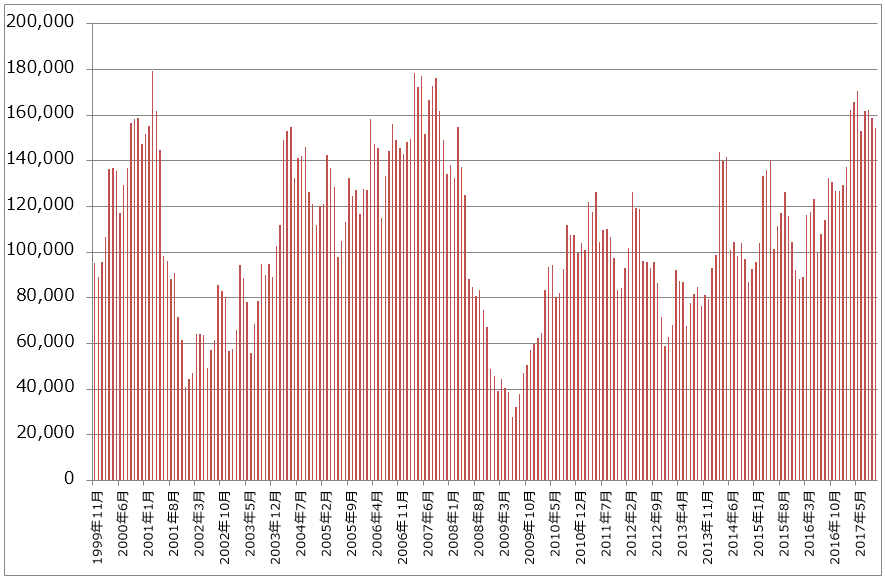

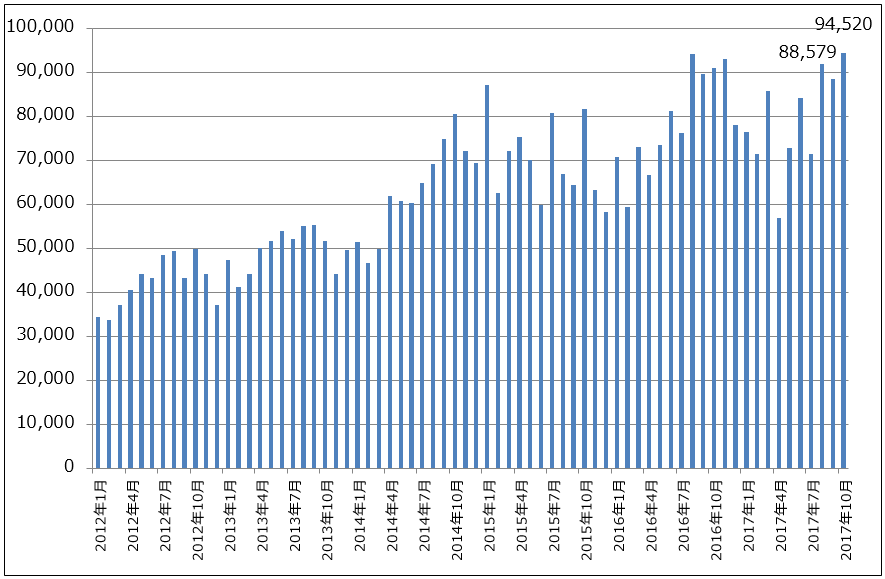

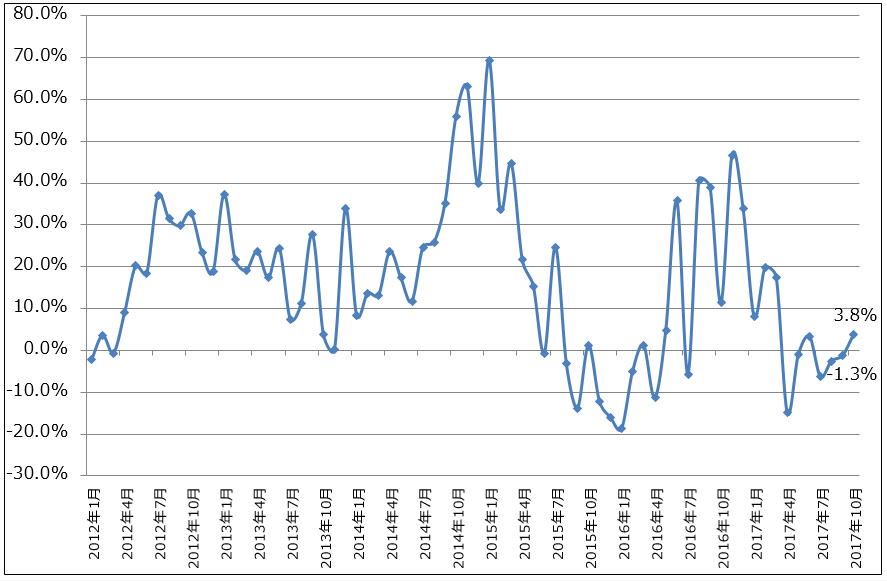

1.2017年10月の日本製半導体製造装置販売高は前年比18.3%増、前月比2.8%減

今回は、2018年3月期2Q(第2四半期)決算と最近の業界データを踏まえた半導体製造装置セクターのまとめです。引き続き投資妙味を感じるセクターです。

日本半導体製造装置協会が11月20日に公表した2017年10月の日本製半導体製造装置販売高(3カ月移動平均)は、前年比18.3%増、前月比2.8%減の1,545億3,100万円となりました。9月に続いて前月から減少し、前年比も鈍化しました。ただし、前年と比較すると高水準な状態が続いています。

また、11月21日にアメリカのSEMIが公表した10月の北米製半導体製造装置販売高(3カ月移動平均)は、前年比23.7%増、前月比1.8%減の20億1700万ドル(1ドル=112円換算で2,259億円)でした。北米製半導体製造装置も前月比では7月からマイナスになっていますが、前年比では高水準な状態が続いています。

2018年3月期2Q決算では、東京エレクトロン、SCREENホールディングス、ディスコなど、前工程、後工程の代表的な半導体製造装置メーカーの多くが良好な決算を発表し、2018年3月期通期会社予想を上方修正しています。このことを考えると、今下期(2017年10月~2018年3月)の半導体製造装置市場は、前年を上回る高水準な状態が続くと思われます。

グラフ1 日本製半導体製造装置の販売額(3カ月移動平均)

出所:日本半導体製造装置協会より楽天証券作成

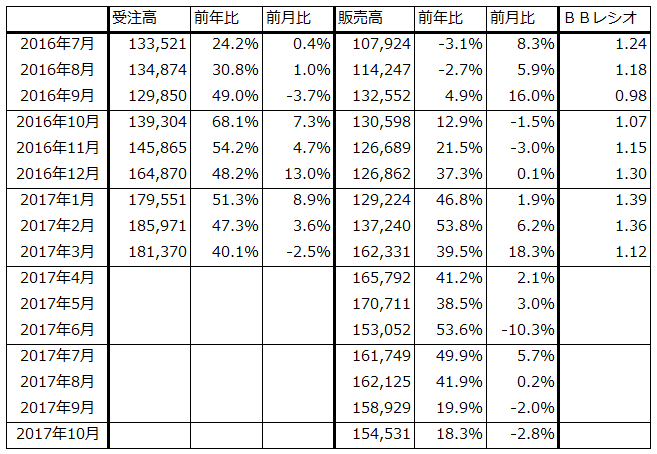

表1 日本製半導体製造装置の受注高と販売高(3カ月移動平均)

出所:日本半導体製造装置協会より楽天証券作成

注:2017年4月より受注高とBBレシオを公表しなくなった

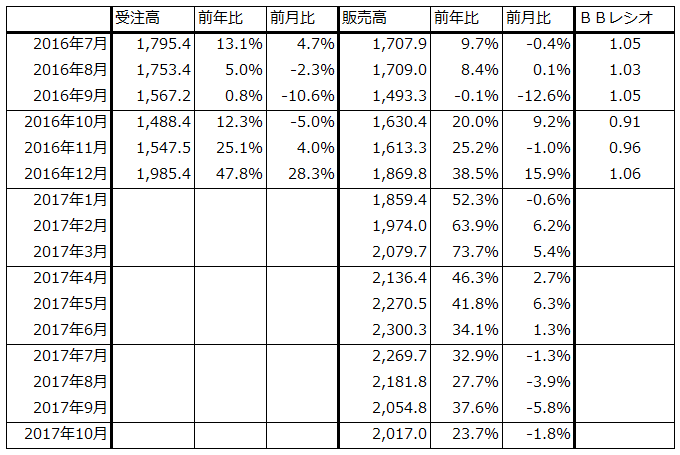

表2 北米製半導体製造装置の受注高と販売高(3カ月移動平均)

出所:SEMIより楽天証券作成

注:2017年1月より受注高とBBレシオを公表しなくなった

2.半導体設備投資は高水準だが過熱感は乏しい

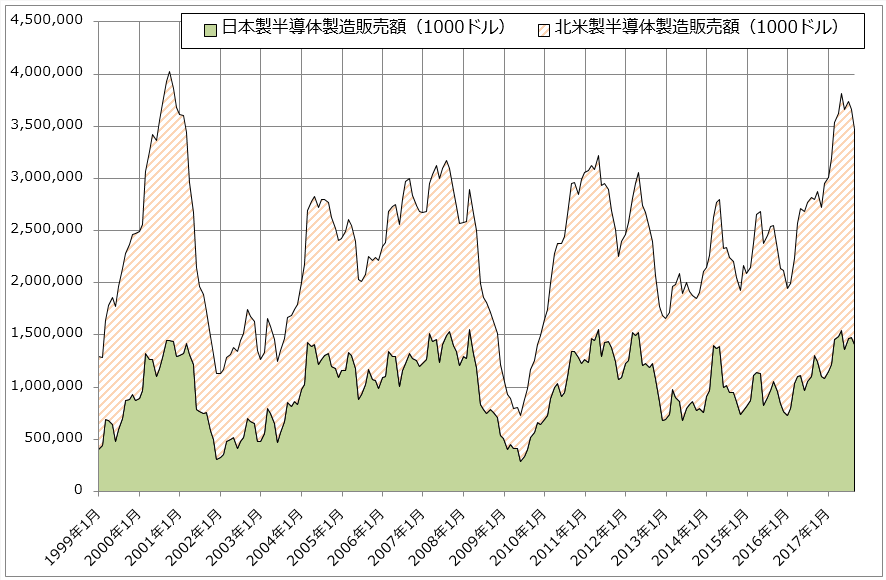

世界の半導体製造装置市場を概観するために、日本製と北米製の半導体製造装置販売高を重ねたものがグラフ2です。日本製・北米製半導体製造装置販売高の合計は、すでに2006~2007年の半導体ブームの水準を抜き、2000年のネットバブル時のピークに接近しています。これを見て、半導体設備投資と半導体製造装置市場は過熱していると考える向きも多くなってきたのではないかと思われます。

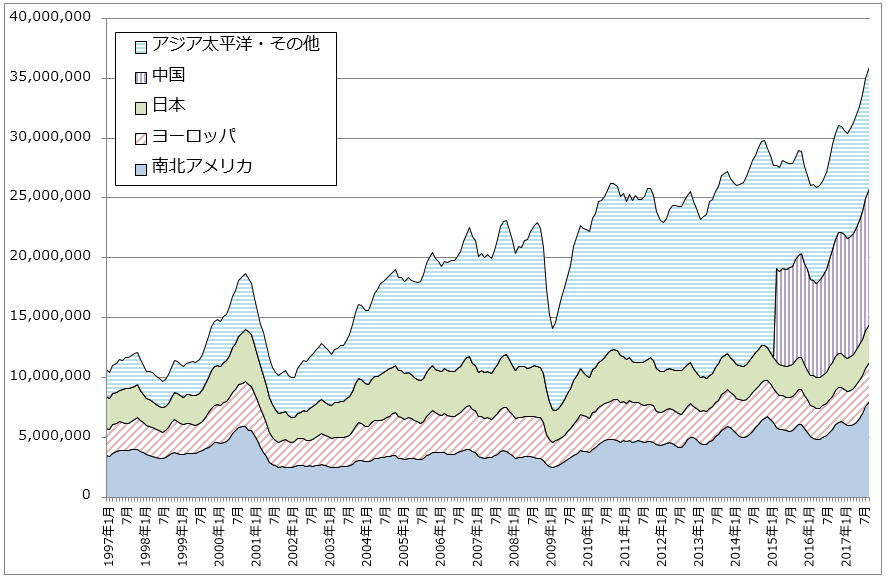

一方で、半導体出荷額は毎月過去最高を更新しており、好調です(グラフ3、表3)。スマートフォン、パソコン、タブレットPC、データセンター、自動車、ロボット、工作機械、ゲームなど、経済のさまざまな分野に半導体が組み込まれており、半導体の装着率が上昇しています。そして、各産業の生産活動が活発です。これらが、半導体出荷額の伸びの原動力になっていると思われます。

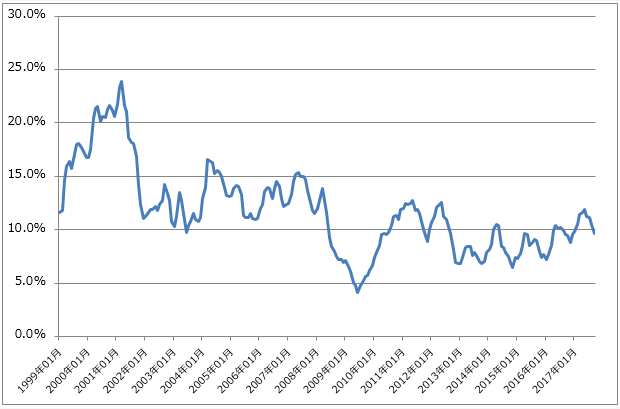

そこで、日本製・北米製半導体製造装置販売高の合計と、世界半導体出荷額を比較してみたのがグラフ4です(日本製・北米製半導体製造装置販売高合計÷世界半導体出荷額(いずれも3カ月移動平均))。このグラフを見ると、ネットバブル時、2006~2007年の半導体ブーム時に比べ、今回の半導体設備投資ブームは過熱感が乏しいと言えます。

半導体設備投資では、サムスンなど一部の大手半導体メーカーの大型投資が目立ちますが、古い半導体製造装置を修理しながら使っているメーカーも多いです(たとえばルネサス エレクトロニクスやロームなど)。半導体産業全体ではむしろ抑制された設備投資が行われていると思われます。

ただし、半導体製造装置の中でもウェハサイズ直径200ミリ以下の製造装置は、メーカーが新品の製造を終了しているものもあり、中古品も少なくなっているため、300ミリウェハ対応装置への移行が近い将来始まる可能性があります。半導体市場の裾野を見ると、半導体設備投資の伸び代は大きいと思われます。

半導体市況も堅調です。この状態が続けば、来期の半導体設備投資にとってポジティブな材料になると思われます。

グラフ2 日本製、北米製半導体製造装置販売額(3カ月移動平均)

注:日本製半導体製造装置販売高は月末為替レートでドルに換算

出所:日本半導体製造装置協会、SEMIより楽天証券作成

グラフ3 世界の半導体出荷額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

表3 世界の半導体出荷額(出荷向け先別、3カ月移動平均)

出所:SIA(米国半導体工業会)より楽天証券作成

グラフ4 世界半導体出荷額に対する半導体製造装置販売額(日本製+北米製)の比率

出所:楽天証券作成

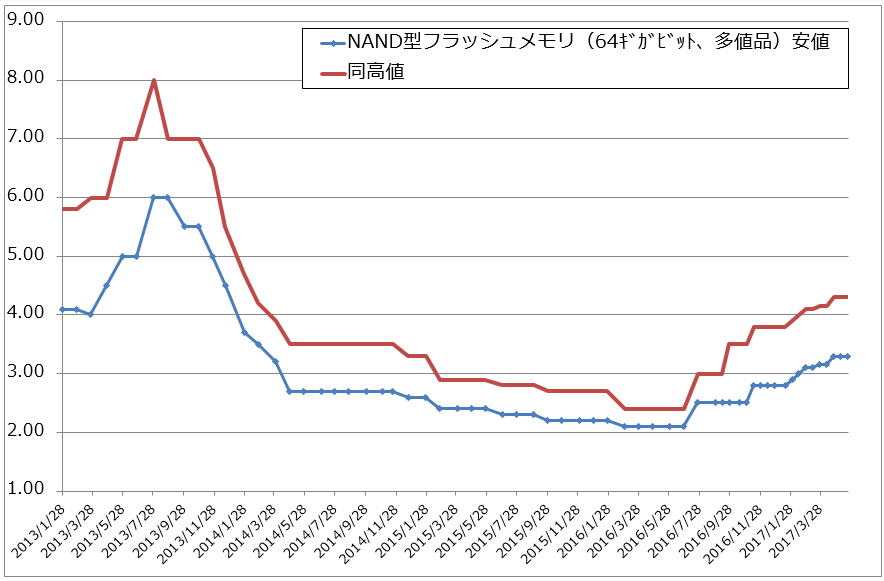

グラフ5 NAND型フラッシュメモリの市況(2017年5月22日まで)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ6 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ7 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

3.2019年3月期も世界の半導体設備投資は活発と予想される

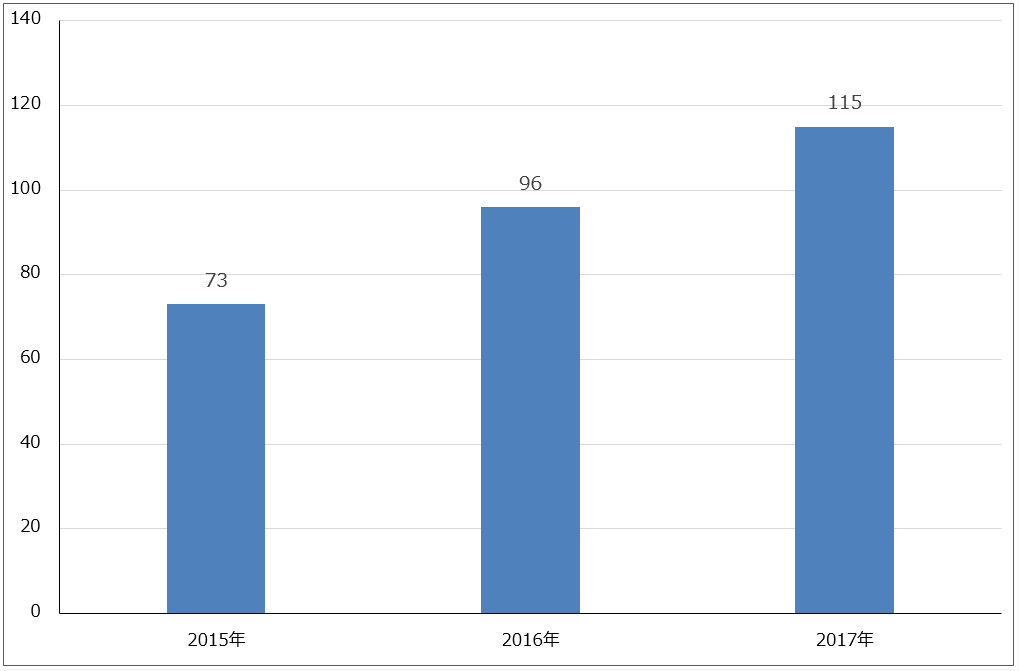

半導体設備投資の大手プレイヤーは、韓国のサムスン電子、台湾のTSMC、アメリカのインテルの3社になります。このうち、最も活発なのがサムスンであり、NAND型フラッシュメモリ、DRAMともに大型投資が続いています。表4は、サムスンの2017年12月期3Q(2017年7-9月期)までの業績と設備投資の動きを表したものです。今3Qの半導体部門営業利益は前年比3倍、2Q比24%増の9.96兆ウォン(9960億円)の大幅増益となり、営業利益率は50%に達しています。この好業績を背景に、サムスンは2Qに続き3Q(第3四半期)も7兆ウォン(7,000億円)を超える設備投資を実施しています。4Q(第4四半期)の投資も高水準と予想されます。

NAND型フラッシュメモリの大型投資の効果で、NAND型の出荷は四半期ベースで増加しています(表5)。来期もNAND型、DRAMともに需要は引き続き伸びると予想されます。これに伴ってサムスンや他のメモリメーカーの設備投資も高水準な状態が続くと思われます。またサムスンは2018年にファウンドリ事業(受託製造事業)で最新鋭のEUV(極端紫外線露光装置)を導入した7ナノラインを構築する計画です。

インテルも活発な設備投資を行っています。2018年半ばには後述の新型メモリ「3DXPoint」の量産を開始する模様です。

TSMCは現在設備投資が低調ですが、2018年はiPhone向けの伸びに加えて、中国スマホ向けが回復することによって、設備投資が回復する可能性があります。2017年10月の売上高が回復してきたのはポジティブな材料です(グラフ9、10)。

改めて2018年の半導体設備投資を展望すると、以下のようになります。

- メモリの大型投資継続の可能性:NAND型フラッシュメモリ、DRAMの大型投資継続が予想される。これはデータセンター向け、スマホ向けのNAND型フラッシュメモリと高速DRAMの需要が引き続き強いと思われるため。

- 7ナノと5ナノ:ロジックでは7ナノの量産設備増強と5ナノのパイロットプラントの建設開始が予想される。

- スマホ用CPU:2018年秋発売予定の次期iPhone向けCPU(線幅7ナノ)は、TSMCとサムスンが生産を受託したと言われており、2017年10~11月発売のiPhone8、iPhoneⅩ用CPU(10ナノ、TSMCのみが受託)よりも生産が増える可能性がある。中国スマホも復調する可能性がある。

- 3Dクロスポイント生産開始:NAND型フラッシュメモリよりも高速処理が可能で、DRAMよりも記録容量が大きい、新型メモリ「3DXPoint」(スリーディークロスポイント。インテル、マイクロンの共同開発。電源を供給しなくても記憶を保持する不揮発性メモリの一種)の生産を、インテルが2018年半ばに開始すると言われている(出荷開始は2018年7-12月期)。量産に成功すれば、新たなメモリ市場(特にデータセンター向け)が開拓できるとともに、中長期的に半導体製造装置の増加要因になるだろう。

- GPUの7ナノ化:エヌビディアのGPUは、自動運転用に開発が進んでいる最もポピュラーなAIチップである。現在の最高性能のGPUアーキテクチャーは、線幅12ナノの「NVIDIA Volta」で、それに次ぐのが16ナノの「NVIDIA Pascal」だが、今後2018年か2019年に7ナノプロセスに移行する可能性がある。

- 中国の半導体設備投資:2018年は、中国の民族系半導体メーカーの設備投資が本格化し、製造装置の工場納入が本格化すると思われる。最先端投資ではないが(線幅は28ナノクラスが多い模様)、製造装置メーカーにとって採算は悪くない案件であり、将来大きくなる案件と思われる。

これらの増加要因と、上述したように半導体設備投資に過熱感が乏しいことを考えると、来期2019年3月期の日本製半導体製造装置販売高は、前年比で10~20%程度伸びると思われます。今期に比べると伸び率は鈍化すると思われますが、設備投資の水準が高水準であることを考えると、今から半導体製造装置メーカーに投資しても十分投資成果が得られるだけの市場の伸びが期待できると思われます。

リスクは、半導体デバイスの需要動向と大手半導体メーカーの業績です。半導体デバイスの需要には今のところ問題は見受けられませんが、今回の半導体ブームは幅広い産業で半導体需要が持続的に増えている「マクロ」的なものです。従って、マクロ経済に異常が起こった時には、半導体市場にも異常が起こる可能性があります。また、半導体メーカーの好業績が高水準の設備投資の裏付けになっている面があるため、半導体メーカーの業績にも注意が必要です。これらの点については、経済全般の動向、毎月の経済指標と、半導体関連指標、半導体市況(価格)、半導体メーカーの四半期ごとの業績に注意するしかありません。

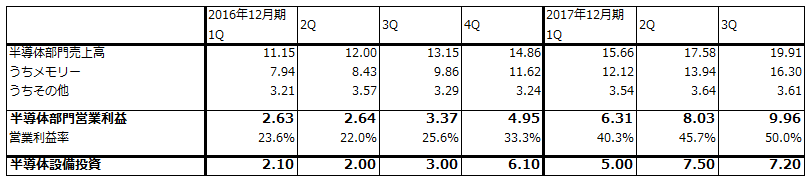

表4 サムスン電子:半導体部門の業績と設備投資

出所:会社資料、報道より楽天証券作成

注:1ウォン=0.1円

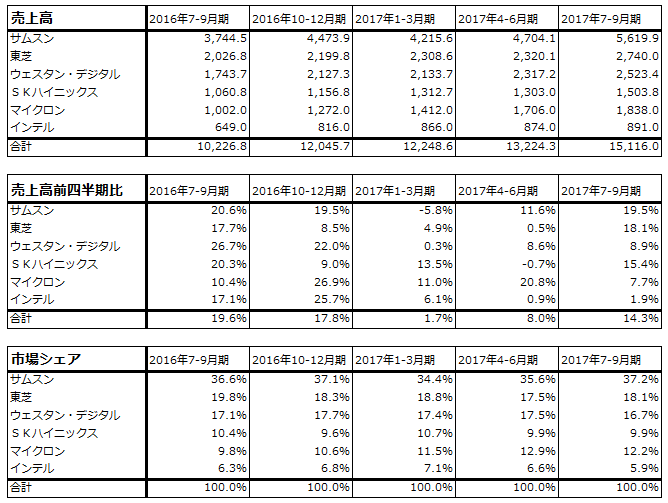

表5 NAND型フラッシュメモリの売上高と市場シェア

出所:TRENDFORCEプレスリリースより楽天証券作成

注:2017年2Qの伸び率に合わせて2017年1Qの東芝と合計を修正した

グラフ8 インテルの設備投資

出所:会社資料、報道より楽天証券作成

グラフ9 TSMCの月次売上高

グラフ10 TSMCの月次売上高:前年比

4.注目銘柄

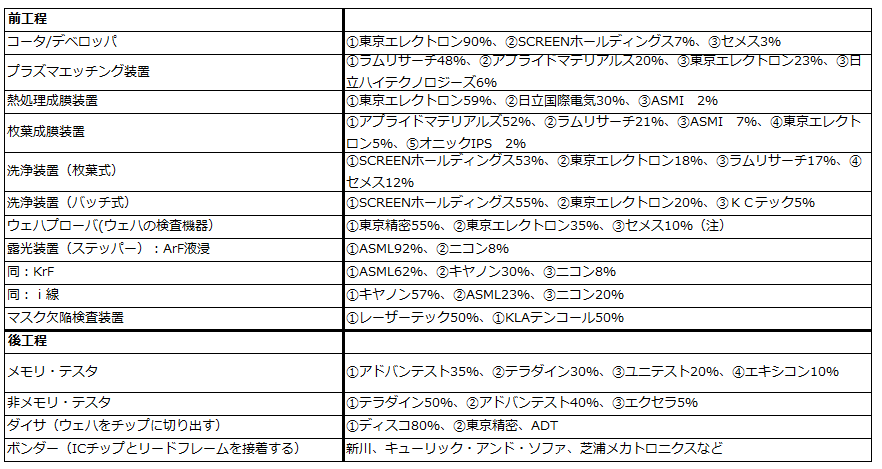

東京エレクトロン、SCREENホールディングス、ディスコ、アドバンテスト、レーザーテックに注目したいと思います。半導体製造装置メーカーの市場シェアの一覧が表6ですが、この中から上位の企業を選びました。

なお、東京エレクトロン、SCREENホールディングス、ディスコ、アドバンテストの2018年3月期2Q決算の詳細については、楽天証券投資WEEKLY2017年10月27日号、11月2日号、11月10日号、11月17日号をご覧ください。

表6 半導体製造装置の主要製品市場シェア(2016年)

注:ウェハプローバのシェアは2015年のもの。2016年は不明

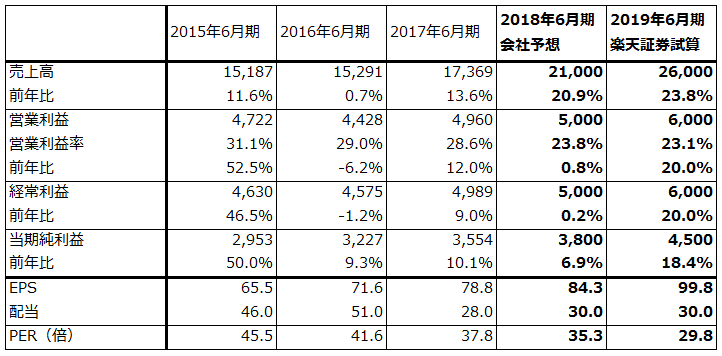

東京エレクトロン

世界シェア90%のコータ/デベロッパ(ウェハ上にレジスト(感光剤と樹脂等の混合物)を塗布する)、同23%(3位)のプラズマエッチング装置(ウェハ上に回路を彫る)、59%(1位)の熱処理成膜装置(ウェハ上に熱処理で膜を形成する)など重要装置で高いシェアを持っています。幅広い製品群と高い生産能力を持っているため、メモリ、ロジックともに今回の半導体設備投資ブームにおいて、日本メーカーとしては最も恩恵を受けている会社です。業績好調です。

株価は6~12カ月間で2万8,000~3万円のレンジへの上昇が期待されます。引き続き投資妙味を感じます。

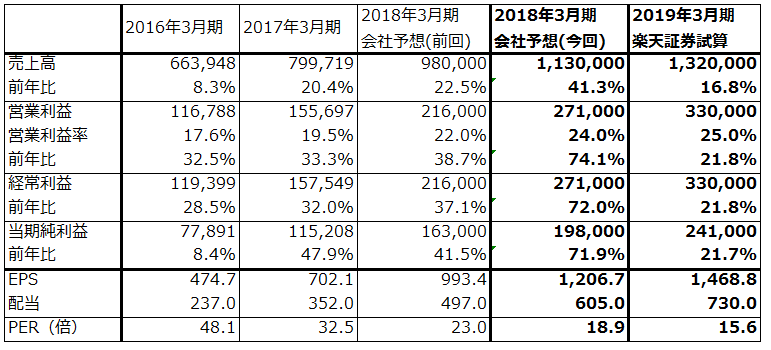

表7 東京エレクトロンの業績

発行済み株数 164,082千株

時価総額 3,748,453百万円(2017/11/22)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

SCREENホールディングス

シリコンウェハの洗浄は、半導体の微細化が進むに連れて一層重要になっています。SCREENホールディングスは洗浄装置で世界シェア50%以上のトップシェアを持っています。東京エレクトロンに次ぐ前工程の代表的企業であり、業績は順調です。

株価は、6~12カ月の期間で1万4,000~1万5,000円への上昇が期待されます。引き続き投資妙味を感じます。

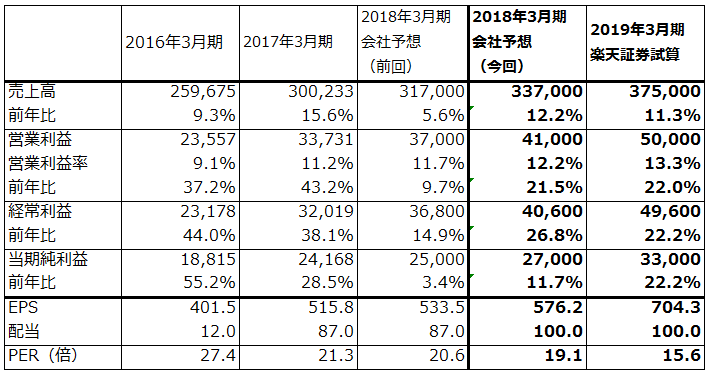

表8 SCREENホールディングスの業績

発行済み株数 46,856千株

時価総額 515,416百万円(2017/11/22)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

ディスコ

シリコンウェハをチップに切り出すダイサ、シリコンウェハを薄く削るグラインダで世界シェア約80%の会社です。ダイサ、グラインダのような切削装置だけでなく、消耗品であるブレード(刃)が重要な収益源になっています。顧客は、半導体メーカーとOSAT(オーサット、後工程専門業者)、電子部品メーカーなどです。切削装置とブレードは、半導体工場の稼働率の変化に対して需要が敏感に変動する傾向があります。

今1Q(第1四半期)、2Qと業績は高水準でしたが、3Qは標準仕様の製品が増えているため、売上高、営業利益はいったん減少する見込みです。ただし、足元では4Qの受注が積み上がっており、4Qから業績は回復に向かうと思われます。これまで見てきたように来期の半導体設備投資は引き続き増えると思われるため、ディスコの業績も四半期毎の波はありながらも来期も順調と予想されます。

株価は6~12カ月の期間で3万5,000円前後への上昇が期待されます。引き続き投資妙味を感じます。

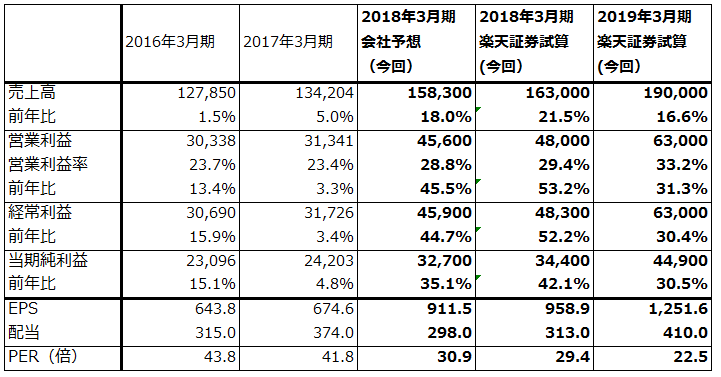

表9 ディスコの業績

発行済み株数 35,875千株

時価総額 1,011,316百万円(2017/11/22)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

アドバンテスト

半導体テスタの大手で、メモリテスタに強い会社です。今上期は会社予想以上に受注が増えており、上期に行った生産能力増強を下期も継続する計画です。受注増加要因は、NAND型フラッシュメモリ、DRAMの大型投資の継続、有機ELディスプレイドライバー(有機ELディスプレイの画面制御を行う)用テスタの増加に加えて、2000年、2006~2007年の半導体ブーム時に納入したメモリテスタの更新需要が発生していることです。この更新需要は今後2~3年続くと思われます。

来期は、メモリの大型投資継続が予想されます。特にDRAMを微細化→高速化することによってテスタ需要が増える可能性があります。3Dクロスポイントについては、生産初期のテスタ需要は少ないと思われますが、中長期的にテスタ需要拡大に寄与する可能性があります。また、GPUの7ナノ化もテスタ需要にとって良い材料です。

リスク要因は、アドバンテストの受注増加と電子産業全般の好況により、一部の部品の品不足が続いており、納期が長くなっていることです。これは生産体制を増強することで解決すると思われます。

6~12カ月の期間で3,000円前後の株価が期待できると思われます。投資妙味を感じます。

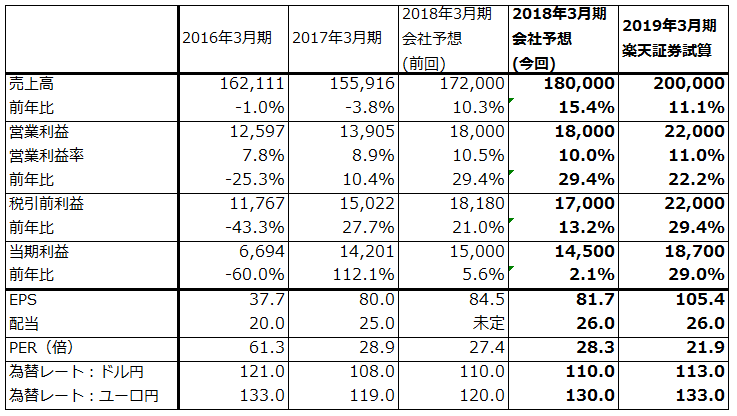

表10 アドバンテストの業績

発行済み株数 177,445千株

時価総額 410,430百万円(2017/11/22)

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益

注2:発行済み株数は自己株式を除いたもの

レーザーテック

シリコンウェハ上に回路を描くときに使う「マスク」とマスクの材料である「マスクブランクス」の検査装置の大手です。最先端分野の半導体設備投資が増えるときに受注が増え、業績が拡大する傾向があります。

2018年6月期1Q(2017年7-9月期)決算は、売上高27億1,900万円(前年比44.7%増)、営業利益2億4,700万円(前年同期は7,400万円の赤字)、経常利益2億4,600万円(同7,400万円の赤字)、親会社株主に帰属する当期純利益1億9,700万円(同4,600万円の赤字)でした。マスク検査装置などの半導体関連機器の納入が増えたため、大幅増収で黒字転換しました。

今1Q決算時には2018年6月期通期会社予想は変更されませんでしたが、受注高は前1Q33億1,200万円から今1Q211億100万円へ大幅に増加しました。以前書きましたが(楽天証券投資WEEKLY2017年8月28日号)、会社側は2018年6月期受注予想を、2017年6月期の254億円(前年比66.0%増)を大きく上回る400億円(57.4%増)としており、その多くが中身が非開示の新規事業です。この大きな受注が今1Qから発生しています(今1Q受注高のうち、約160億円が新規事業)。なお、この新規事業に関する受注の納期は2020年6月期以降になる模様です。

また、7ナノ以降に生産ラインに本格的に組み込まれるEUV(極端紫外線)リソグラフィー関連事業(EUVマスクブランクス検査装置など)の需要増加や、シリコンウェハ業界の設備投資増加によるウェハ検査装置の需要増加も期待されます。

今期は研究開発費負担で営業利益は横ばいと予想されます。ただし、来期以降、特に2020年6月期からは高い増益率が期待できます。これまで見てきたように最先端半導体に対する投資意欲は大手半導体メーカー中心に強いものがあります。レーザーテックはこの流れに沿った会社と言えます。

引き続き投資妙味を感じます。株価は6~12カ月の期間で4,000~4,500円が期待できると思われます。

表11 レーザーテックの業績

発行済み株数 45,089千株

時価総額 134,320百万円(2017/11/22)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

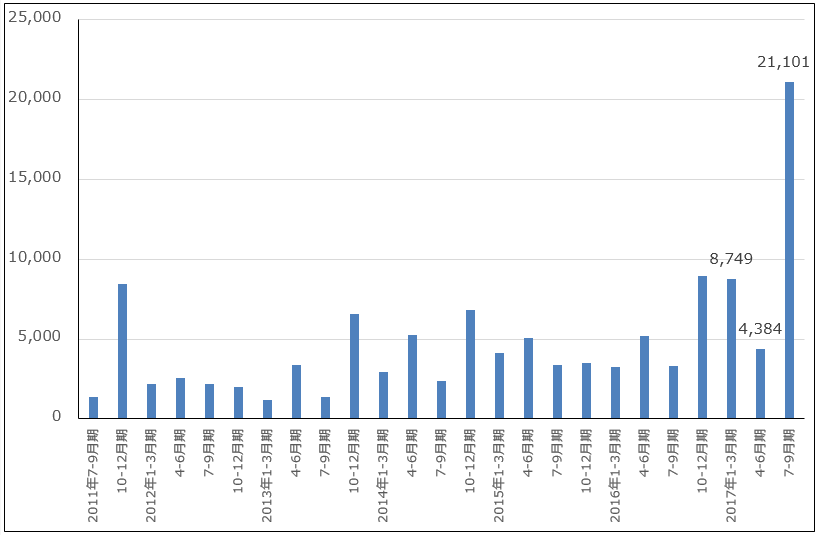

グラフ11 レーザーテックの全社受注高

本レポートに掲載した銘柄:東京エレクトロン(8035)、SCREENホールディングス(7735)、ディスコ(6146)、アドバンテスト(6857)、レーザーテック(6920)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)