![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

任天堂(7974)、ソニー(6758)、東京エレクトロン(8035)、アルプス電気(6770)

任天堂

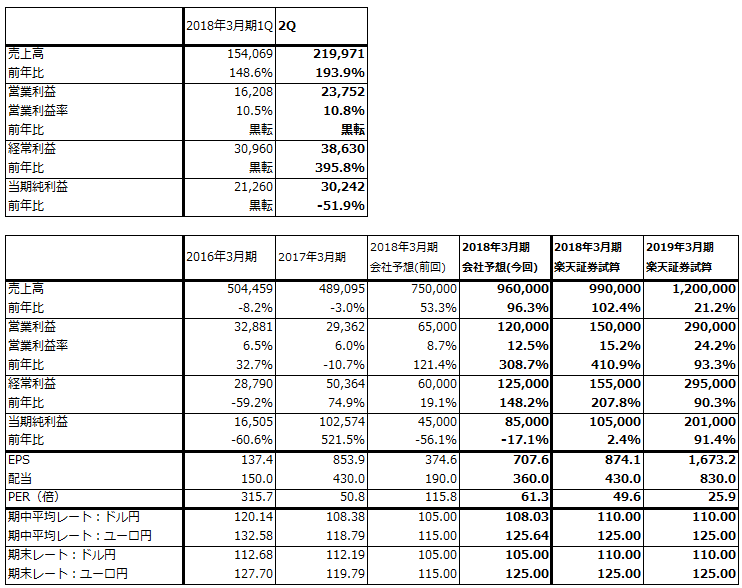

1.2018年3月期2Qは売上高2.9倍、営業利益238億円で黒字転換

任天堂の2018年3月期2Q(第2四半期)は、表1のように、売上高2,199億7,100万円(前年比2.9倍)、営業利益237億5,200万円(前年同期は8億1,200万円の赤字)となりました。3月3日発売のニンテンドースイッチのハード販売台数が今1Q(第1四半期)197万台から今2Q292万台へ伸びたことに伴い、収益源であるソフト販売本数も1Q814万本から2Q1,388万本へ伸びました(任天堂製とサードパーティ製の合計)。

今上期(2017年4-9月)における任天堂製のニンテンドースイッチ用ソフトのミリオンセラーは、「マリオカート8デラックス」442万本(全世界、以下同様)、「Splatoon2」361万本、「ゼルダの伝説 ブレス オブ ザ ワイルド」今上期分193万本、累計470万本、「ARMS」135万本でした。

表1 任天堂の業績

発行済み株数 120,127千株

時価総額 5,211,109百万円(2017/11/1)

単位:百万円、円

出所:会社資料より楽天証券作成

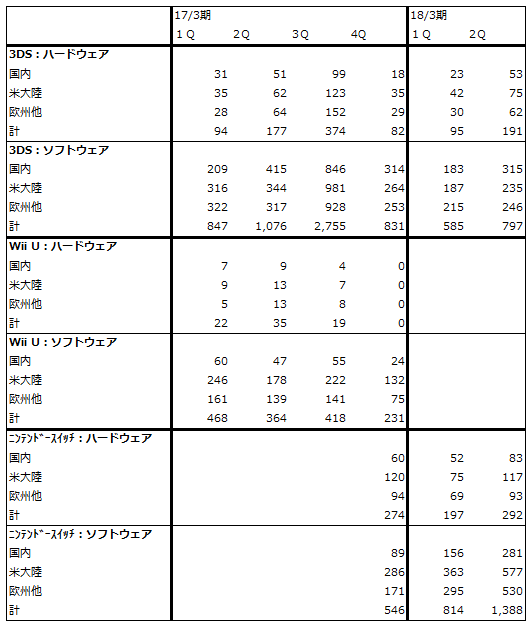

表2 任天堂:各ハード、ソフトの販売台数、本数:四半期ベース

出所:会社資料より楽天証券作成

注:端数処理の関係で一部合計が合わない場合がある

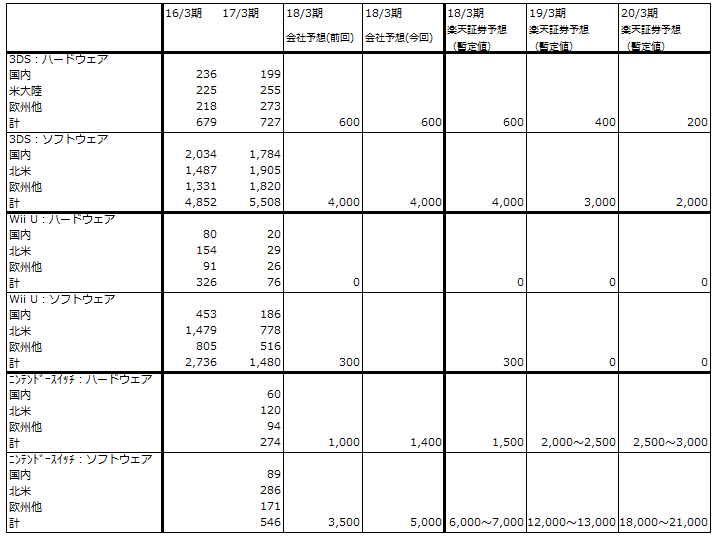

表3 任天堂:各ハード、ソフトの販売台数、本数(通期ベース)

出所:会社資料より楽天証券作成

注1:ソフト販売本数にはパッケージ版とダウンロード版を含む

注2:ソフト販売本数の実績にはハード同梱分を含むが、会社予想にはハード同梱分を含まない

2.2018年3月期通期会社予想は大幅上方修正に

今2Qの業績を受けて、会社側は2018年3月期通期業績見通しを上方修正しました。営業利益は前回予想の650億円から1,200億円に上方修正されました。ニンテンドースイッチのハード、ソフト販売台数見通しは、従来のハード1,000万台、ソフト3,500万本から、ハード1,400万台、ソフト5,000万本へ上方修正されました。3DSはハード600万台、ソフト4,000万本で変更ありません。

この「大幅上方修正」自体がサプライズでした。これまで、任天堂の経営者もIRも見通しについては慎重な言い回しをしてきたため、私は上方修正は3Q決算時と思っていました。

この会社見通しは、なお上乗せ余地のあるものです。今期にニンテンドースイッチ・ハードを1,400万台販売してもハードの品不足は解消しないと思われます。まったくの私見ですが、ニンテンドースイッチの実需は今期約2,000万台、来期はソフトが充実するため約3,000万台と思われます。

そのため、任天堂はニンテンドースイッチの増産努力を続けると思われます。暫定値ながら私の予想では、今期1,500万台程度の販売が可能と思われます。また、会社側のソフト販売予想5,000万本では、会社予想の今期末累計販売台数1,674万台に対して1台当たり3本のソフト販売となりますが、実需と流通在庫を合わせると1台につき3.5~4本と思われます。このため、楽天証券の今期ハード販売台数予想1,500万台をベースに考えると、今期6,000万~7,000万本のスイッチ用ソフト販売が可能と思われます。

今期に販売されるスイッチ用ソフトの半分以上が採算の良い任天堂製ソフトになると思われます。会社予想営業利益は1,200億円ですが、これに対して300億円程度の上乗せ、今期営業利益1,500億円が可能と思われます。前回の楽天証券による営業利益予想は1,400億円、今期ハード販売台数は1,500万台、ソフト7,100万本でしたが、2Q決算を見ると、ソフト販売予想はやや過大だった模様ですが、任天堂製ソフトの収益力が私の想定よりも大きかった模様なので、前回の楽天証券予想を上回る営業利益が今期に実現できると思われます。

3.来期2019年3月期も大幅増益が続こう

会社予想による今下期のスイッチハード販売台数が約900万台なので、来期は約2,000万台の販売が可能ですが、これも増産努力によって2,000万~2,500万台の販売になると予想されます。この場合、ソフト販売本数は1億2,000万~1億,3000万本が予想されます。この販売数量を前提すると、来期は概算ですが2,900億~3,000億円の営業利益が予想されます。

また、今上期決算を見ると、スマートデバイス(スマホゲームなど)の収益化が進んでいることがわかります。今上期のスマートデバイス・IP関連収入等売上高は179億円(前年比145億円増)であり、スマホゲームの寄与は140億円程度と思われます。これまで配信された「スーパーマリオラン」「ファイアーエムブレムヒーローズ」と11月下旬に予定される「どうぶつの森ポケットキャンプ」の寄与を考えると、スマホゲームは今期売上高約300億円、営業利益100億円強と予想されます。全体から見れば小さいものの、着実に収益貢献していると思われます。

今のペースでのニンテンドースイッチ販売が続けば、次の焦点は、日米欧において1人1台需要が開拓できるかどうかと、新興国に展開するのか、展開する場合はいつからやるのかということです。

日米欧では1人1台需要の開拓は、今のユーザーの使い方から見て実現性が高いため、スイッチの累計販売台数がWiiを抜く可能性はかなり高くなってきたと思われます(Wiiの単年度販売台数のピークは2009年3月期2,595万台、ソフトは同2億458万本。ハード累計販売台数は約1億台)。今回の決算説明会資料によると、ニンテンドースイッチのユーザーの80%以上がテレビに接続するだけでなく、本体ディスプレイを使ってプレイしています。

また、中国を含む新興国展開を近い将来始めるならば、そのときの日米欧向け出荷とは別に、年間1,000万~2,000万台以上の出荷が必要になるため、これもWiiを抜く大きな要因になると思われます。

このように考えると、2021年3月期には過去最高営業利益5,553億円(2009年3月期)を抜く可能性があります。そして、株価が過去最高値7万3,200円(ザラ場、2007年11月1日)を抜くのはいつなのかということが株式市場で意識されるようになると思われます。

業績動向からみて、向こう6~12カ月間の目標株価レンジは5万5,000~5万7,000円です(前回レポートと同じ)。ただし向こう2年間では、(大幅な円高やリーマンショック級の大きな経済変動がない限りですが)過去最高値に近い7万円台が射程内に入ってくるというのが現時点での私の見方です。

引き続き投資妙味を感じます。

ソニー

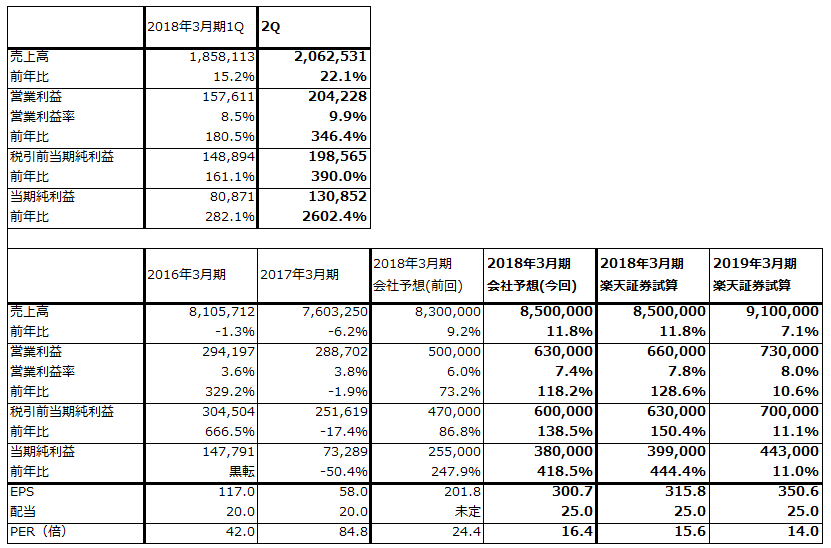

1.2018年3月期2Qは22%増収、営業利益4.5倍

ソニーの2018年3月期2Qは、売上高2兆625億円(前年比22.1%増)、営業利益2,042億円(4.5倍)となりました。

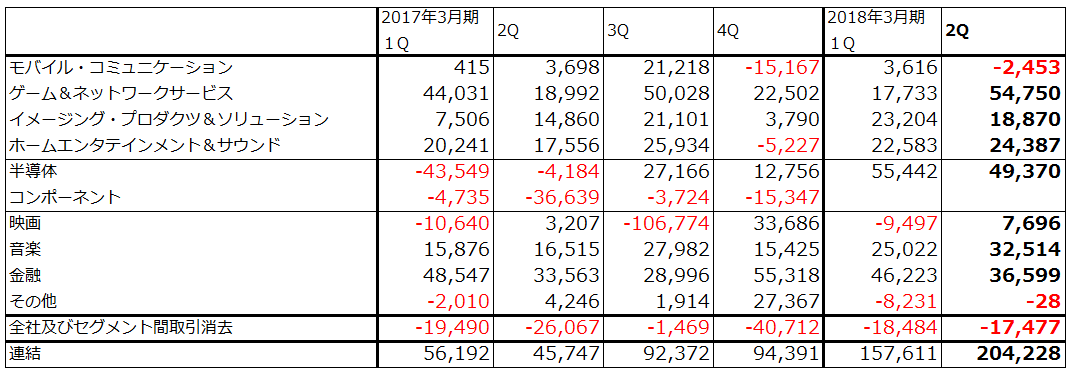

今2Qのセグメント別動向は以下の通りです。

モバイル・コミュニケーション:部品価格(NAND型フラッシュメモリ、DRAMなど)の上昇等で2Qは赤字。今期の会社側営業利益見通しは変更なし。来期も同水準の利益が可能と思われる。

ゲーム&ネットワークサービス:PS4ハードの増収とゲームソフトの増収で大幅増益。通期の営業利益見通しは変更なし。ゲームソフトの有料追加コンテンツに注力中で、ゲーム事業をより安定した事業にすることを狙っている。

来期はPS4事業は下降局面入りすると予想されるが、今期のネットワーク事業(PS4を使った映像等の配信事業)の赤字が来期は縮小すると思われるため、部門全体では同水準の利益と予想される。

イメージング・プロダクツ&ソリューション:カメラが好調。静止画・動画カメラ売上高は円安メリットもあり前年比21.9%増。通期見通しは変更なし。来期も順調な伸びが期待できる。

ホームエンタテインメント&サウンド:4Kテレビ中心に高付加価値モデルの販売が増加。今期会社営業利益は上方修正された。来期も順調な拡大が期待できる。

半導体:スマホ向けイメージセンサーの好調で大幅黒字。通期でも上方修正。来期もイメージセンサー好調で実質増益が予想される(今期会社予想にはカメラモジュール子会社の持ち分譲渡益275億円が含まれている)。

映画:「スパイダーマン:ホームカミング」のヒットで低水準だが黒字は確保。再建中であり、来期増益が可能かどうかが焦点になる。今期会社予想は変更なし。

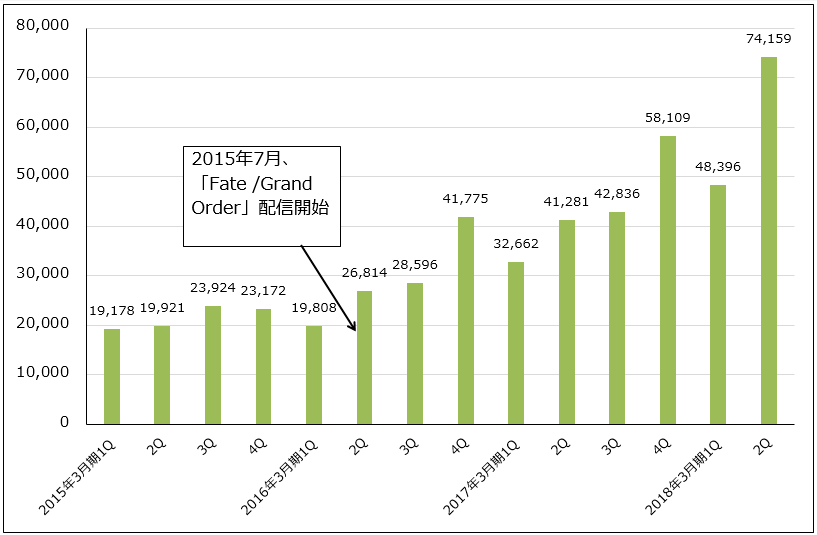

音楽:スマホゲーム「Fate/Grand Order」の大ヒットで、音楽部門の中の映像メディア・プラットフォーム事業が成長中。2017年8月には新作「マギアレコード」も配信開始した。アニメ子会社アニプレックスが制作する「Fate」シリーズのアニメとゲームとのコラボが成功していることも、「Fate/Grand Order」の大ヒットが持続している要因になっている。

また、音楽制作ではストリーミング配信が順調に伸びており、スマホゲームに次ぐ増益要因になっている。アーティストでは日本の「乃木坂46」「欅坂46」に注目したい。特に「欅坂46」は急成長が期待できる。音楽部門は来期も持続的な利益成長が予想される。

金融:成長力には乏しいが安定しており、営業利益の金額が大きい。

表4 ソニーの業績

発行済み株数 1,263,557千株

時価総額 6,214,173百万円(2017/11/1)

単位:百万円、円

出所:会社資料より楽天証券作成

表5 ソニーのセグメント別営業利益:四半期ベース

出所:会社資料より楽天証券作成

注1:2017年3月期1Qよりデバイス部門が半導体とコンポーネントに分離された。また、電池事業売却に伴い2018年3月期よりコンポーネントがその他に吸収された

注2:2017年3月期1Qよりテレビの損益が非開示となった

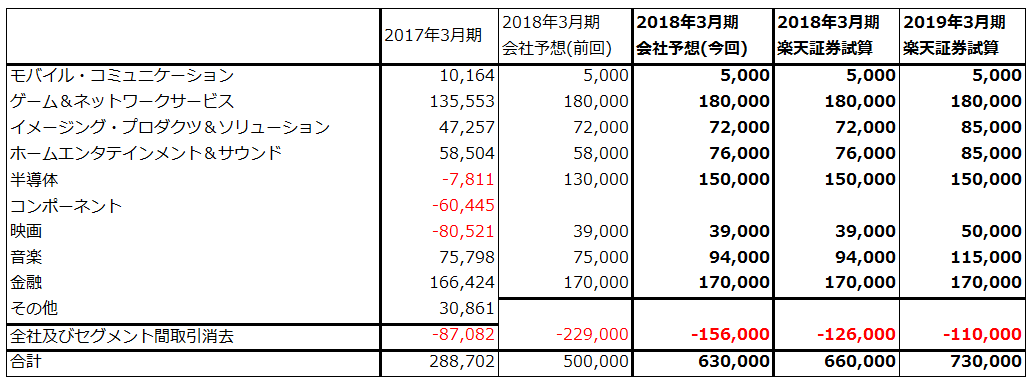

表6 ソニーのセグメント別営業利益:通期ベース

出所:会社資料より楽天証券作成

注:2018年3月期以降の会社予想と楽天証券試算は、その他と全社及びセグメント間取引消去を合算して表示している

2.今期会社予想営業利益は5,000億円から6,300億円へ上方修正された

今2Qまでの実績を見て、会社側は今期会社予想業績を上方修正しました。今期の会社予想営業利益は前回予想の5,000億円から6,300億円に上方修正されました(2017年3月期は2,887億円)。

前回予想では各セグメントの予想に対するリスクバッファー(全社業績の下方修正を防ぐための緩衝項目)として1,100億円を「その他、全社(共通)及びセグメント間取引消去」の項目に計上していましたが(マイナス項目として計上)、今回の会社予想ではこのリスクバッファーが500億円になり、別に円安メリット550億円が発生するとしています。実際には、リスクバッファー500億円を考慮する必要は今のところなさそうなので、楽天証券の今期試算ではリスクバッファーを200億円として、今期営業利益を会社予想よりも300億円多い6,600億円と予想しました。

3.来期も業績好調が予想される

来期のポイントは、まずPS4ビジネスがピークアウトしつつあるゲーム&ネットワークサービスの利益水準がどうなるかです。ここでは前述のように、ネットワーク事業の赤字縮小を見込んで今期予想と同じ1,800億円としました。カメラ(イメージング・プロダクツ&ソリューション)、テレビ(ホームエンタテインメント&サウンド)は順調に伸びると予想しました。イメージセンサー(半導体)は今期の事業譲渡益がなくなりますが、スマホ向けの伸びで今期と同水準の営業利益が確保できるとしました(実質増益を予想)。映画は順調に回復すると予想しました。

音楽は、スマホゲームの好調持続、ストリーミング配信の拡大、「乃木坂46」「欅坂46」などのアーティストのレコード販売やライブ収入の伸び、アニメの伸びなどで20%以上の営業増益が期待できるとしました。実際に音楽部門でこの規模の高成長が実現できるかどうかが、来期以降のソニー全体の業績に少なからず影響することになります。

要するに、PS4発売後高成長してきたゲーム部門が緩やかながら下降局面入りするであろう中で、半導体、音楽、映画の成長によって、ソニー全体が10%以上の営業増益を実現できるかどうかが今後の焦点になると思われます。ここでは、これまでの実績から見てそれが可能と考えて、来期営業利益を7,300億円と試算しました。

今期の上方修正幅が大きかったことに対して株価は素直に反応しています。また、来期は7,000億円台の営業利益が期待できます。PERにも割高感はありません。今後6~12カ月で6,000円台への株価上昇が期待されます。

グラフ1 ソニーの映像メディア・プラットフォーム事業

単位:百万円

出所:会社資料より楽天証券作成

東京エレクトロン

1.2018年3月期2Qは37%増収、81%営業増益

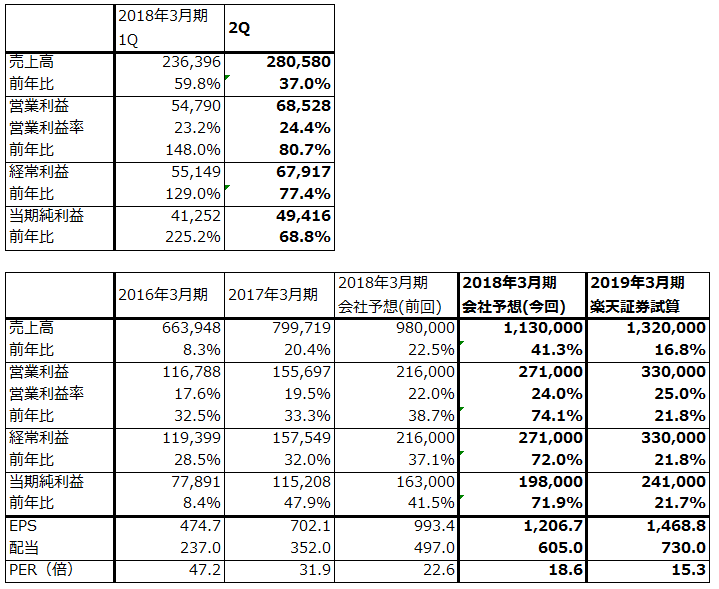

東京エレクトロンの2018年3月期2Qは、売上高2,805億8,000万円(前年比37.0%増)、営業利益685億2,800万円(80.7%増)と好調でした。四半期売上高は過去最高で、営業利益率も24.4%と過去最高となりました。

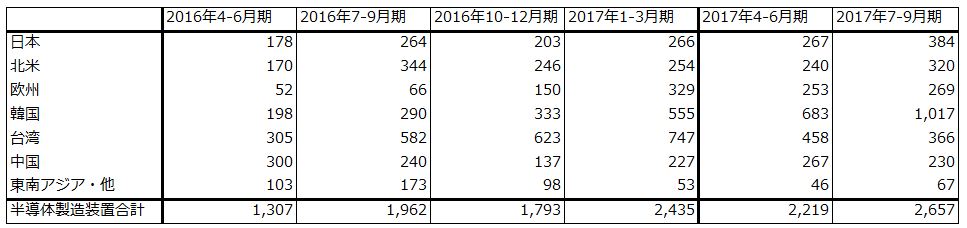

今2Qは、NAND型フラッシュメモリ、DRAMの大型設備投資が続いている恩恵を受けて、半導体製造装置が好調でした。ロジック向けも今1Qよりも増加しました。ロジック向けはサムスン、インテル向けの増加と思われます。

地域別には、韓国(サムスンなど?)が大きく伸びたほか、日本(東芝?)、北米(インテル?)も順調に伸びました。一方で、台湾向けは減少しましたが、これはTSMCの設備投資が振るわなかったためと思われます。

表7 東京エレクトロンの業績

発行済み株数 164,082千株

時価総額 3,676,257百万円(2017/11/1)

単位:百万円、円

出所:会社資料より楽天証券作成

表8 東京エレクトロン:半導体製造装置の地域別売上高

出所:会社資料より楽天証券作成

注:端数処理の関係で合計が合わない場合がある

表9 半導体製造装置のアプリケーション別売上構成比(新規装置のみ)

出所:会社資料より楽天証券作成

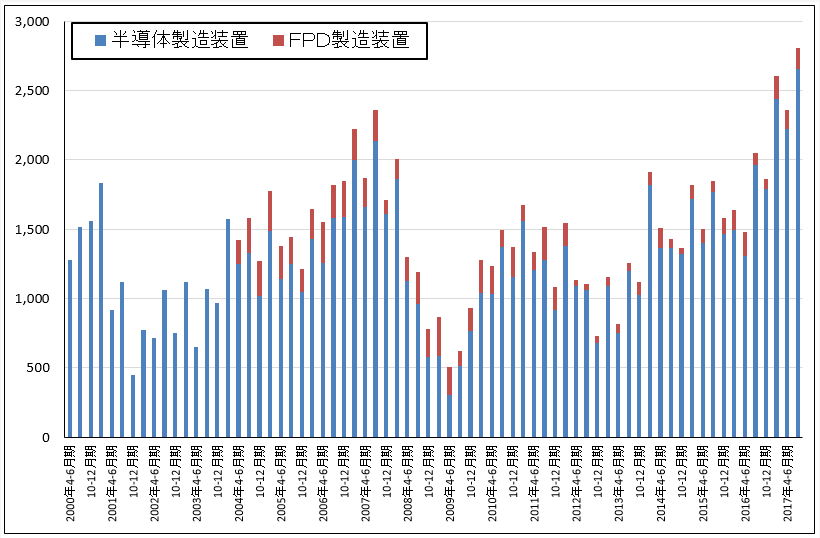

グラフ2 東京エレクトロンの半導体・FDP製造装置販売高

四半期ベース

出所:会社資料より楽天証券作成

注:2004年4-6月から半導体製造装置からFPD製造装置(太陽電池製造装置を含む)を分離した

2.2018年3月期会社予想は大幅上方修正へ

今上期の業績を受けて会社側は通期業績見通しを上方修正しました。2018年3月期会社予想営業利益は、従来予想の2,160億円(前年比38.7%増)から新予想2,710億円(74.1%増)へ上方修正されました。

今上期の売上高5,170億円、営業利益1,233億円から今下期は売上高6,130億円、営業利益1,477億円へ、業績水準が一段上昇することになりますが、これは下期にNAND型フラッシュメモリとDRAMへの設備投資が一段と増加すると予想されるためです。NAND型への活発な投資が続いていますが、これはデータセンター向けSSD需要が拡大していること、現在主流の64層/72層の3DNAND向けに加えて、96層向けが下期から始まる見込みであることによります。DRAMはメーカーが少なくなった中で需要が多く市況が上昇しているため、設備投資が活発になっています。

機種別には、特にエッチング、成膜、洗浄の各分野のシェアが上昇している模様です。

3.来期も業績好調へ

会社側は来期2019年3月期も今期と同等かそれ以上の業績になると予想しています。今期同様、DRAM、NAND型フラッシュメモリへの投資が順調に伸びると思われます。また、ロジック向けは、7ナノ設備投資が継続し、5ナノのパイロット設備の建設が始まると予想されます。ちなみに7ナノは次期iPhoneのCPUが7ナノになること(製造業者はTSMCとサムスン)、エヌビディアのGPU(自動車向けのAIチップとして使われる)の7ナノ化などが焦点になると思われます。

また、需要が拡大している中古製造装置の販売拡大、中国の民族系半導体メーカーへの製造装置出荷の本格化も見込まれます。

会社側のコメントを基に来期業績を試算すると、10~20%増収、20%以上の営業増益が期待できます(表7)。

今期予想PERは20倍未満であり、割安感があります。株価は6~12カ月間で2万8,000~3万円のレンジへの上昇が期待されます。引き続き投資妙味を感じます。

アルプス電気

1.2018年3月期2Qは23%増収、営業利益2.5倍

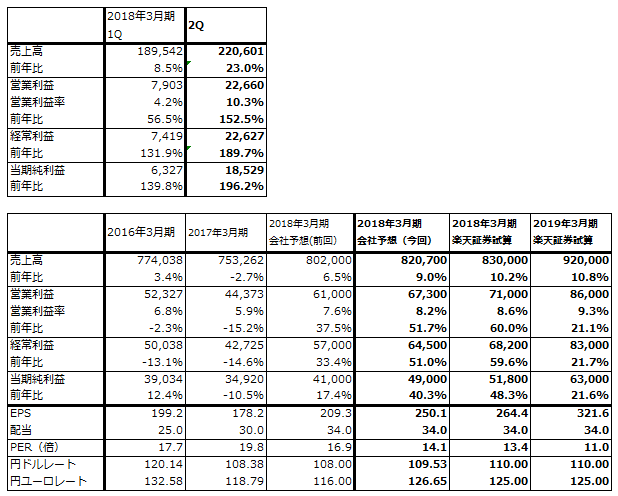

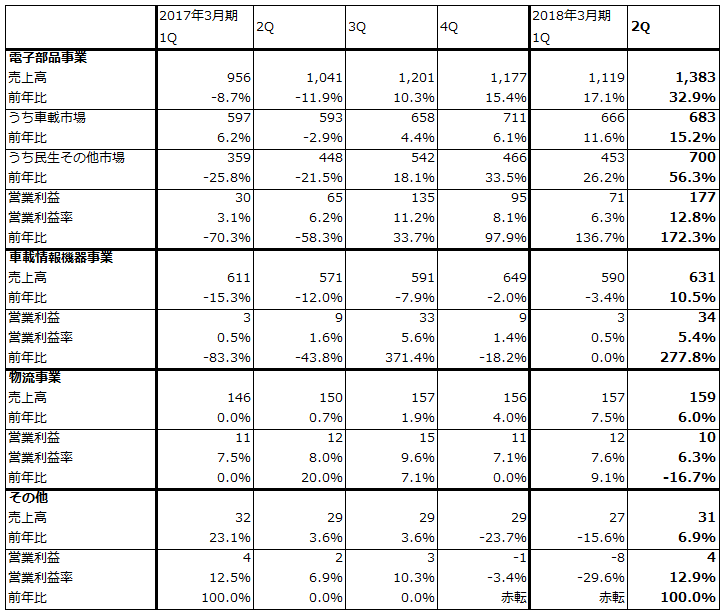

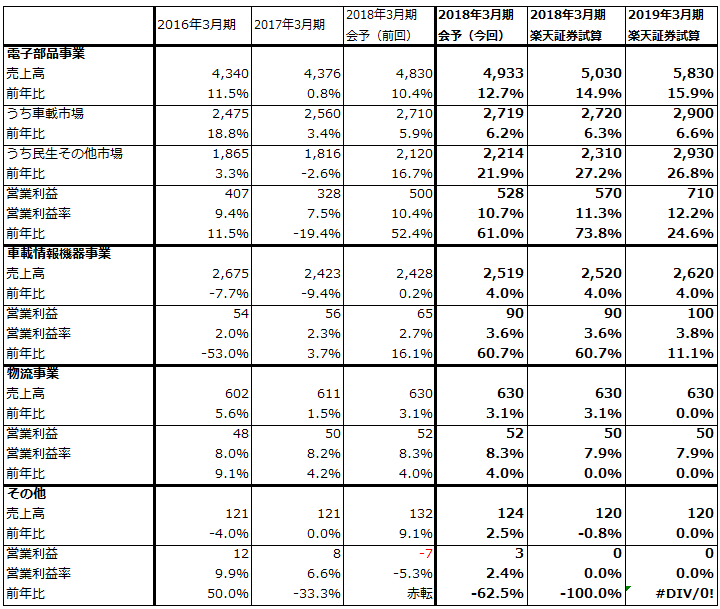

アルプス電気の2018年3月期2Qは、売上高2,206億100万円(前年比23.0%増)、営業利益226億6,000万円(2.5倍)となりました。

電子部品事業の中の民生その他市場向けが売上高700億円(前年比56.3%増)となりました。この中に、世界シェア約80%の高級スマホ向けアクチュエータ(手振れ補正用、オートフォーカス用)、ニンテンドースイッチのジョイコンに使われている振動デバイス(ハプティックデバイス)が含まれていると思われ、センサや他の一般電子部品と共に大幅増収を牽引したと思われます。

また、車載市場向けも683億円(15.2%増)と順調でした。

利益率の高い製品が好調だったことにより、電子部品事業の今2Q営業利益は177億円(2.7倍)と大幅増益となり、業績全体を牽引しました。

また子会社アルパインも営業利益34億円(3.8倍)と好調でした。中国市場での販売増加や円安が寄与しました。

表10 アルプス電気の業績

発行済み株数 195,905千株

時価総額 692,524百万円(2017/11/1)

単位:百万円、円

出所:会社資料より楽天証券作成

表11 アルプス電気のセグメント別損益:四半期ベース

出所:会社資料より楽天証券作成

注:端数処理の関係で合計が合わない場合がある

表12 アルプス電気のセグメント別損益:通期ベース

出所:会社資料より楽天証券作成

注1:会予は会社予想

注2:端数処理の関係で合計が合わない場合がある

2.2018年3月期会社予想は上方修正だが、なお上乗せ余地がある

今2Qまでの業績を見て、会社側は2018年3月期通期業績予想を上方修正しました。今期営業利益は前回予想の610億円(前年比37.5%増)から673億円(51.7%増)に上方修正されました。

ただしこの予想は、上期実績に従来からの下期予想をほぼそのまま加えただけのものです。下期の不透明要因は、まずiPhoneⅩの売れ行きです。iPhoneⅩでは、アウトカメラがデュアルカメラになっており、その各々に手振れ補正用アクチュエーターが搭載されます。iPhoneⅩは生産不足のため年内の販売台数が少ないことが報道されていますが、年明けにはある程度生産、出荷が増えると思われます。また、ニンテンドースイッチ向け振動デバイスもニンテンドースイッチの増産が続いていることがプラス要因になっています。この他、各種電子部品や自動車向け電子部品の伸びが期待されます。

そのため、今回の会社予想業績には、なお上方修正余地があると思われます。楽天証券では会社予想営業利益673億円に対して710億円を予想しています。

3.来期も業績好調か

来期も業績好調が予想されます。高級スマホ向けアクチュエータではオートフォーカス用に比べ単価が高い手振れ補正用の普及拡大が予想されます。ニンテンドースイッチの増産も続くと思われます。一般電子部品や自動車向け電子部品の増加も予想されます。来期も20%以上の営業増益が予想されます。

なお、2019年4月にアルパインと経営統合し、アルプスHDを発足させる計画です。アルプス電気はアルパインのシステム設計力を活用し、アルパインはアルプス電気のコアデバイス技術を活用し、合わせてシナジーを生み出すのが、この経営統合の目的です。

経営統合に伴う各国独占禁止法上の手続きは2018年夏までに完了する予定です。この経営統合によって株式の希薄化が13.2%発生する見込みですが(発行済み株式が増加する)、会社側はこの希薄化を利益増加で吸収する目論見です。これは、手元資金を自己株式の買い付けに使うのではなく、成長投資に使いたいという考えからです。

楽天証券試算ベースで今期予想PER(株価収益率)は13倍であり、他の電子部品銘柄と比較して割安感があります。6~12カ月間で4,200~4,500円が目標になると思われます。引き続き投資妙味を感じる銘柄です。

本レポートに掲載した銘柄:任天堂(7974)、ソニー(6758)、東京エレクトロン(8035)、アルプス電気(6770)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)