![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![目標はひたすら「市場平均を上回る」こと!投資熊さんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/5/9/160m/img_5926e187a29e556fb40a4fee47aea4e733752.png)

![[今週の株式市場]「強そうで強くない」日本株の上昇力~今週も米中株市場の動きに揺れる?~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]どうなれば金(ゴールド)価格は大暴落する?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fcd6e4b24fae5f5ab9c1eb00f2244f0061141.jpg)

![[動画で解説]石破政権が目指す実質賃金引上げの本当の意味 ~生産性を上げなければ日本は変わらない~](https://m-rakuten.ismcdn.jp/mwimgs/1/5/498m/img_151191d6c9075c13666f49c523f2a4ee73754.jpg)

![[動画で解説]みずほ証券コラボ┃10月15日【米大統領選前 米国株、波乱傾向も~今週は米企業決算発表、中国GDPに注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/e/5/498m/img_e5626b25d81fb497cc1fc86f2a23585087725.jpg)

![[動画で解説]イオン 2月優待人気No1!上期減益でも長期成長ストーリー変わらず](https://m-rakuten.ismcdn.jp/mwimgs/9/a/498m/img_9acb481a34b28c9590223f7cbdb7a9c449571.jpg)

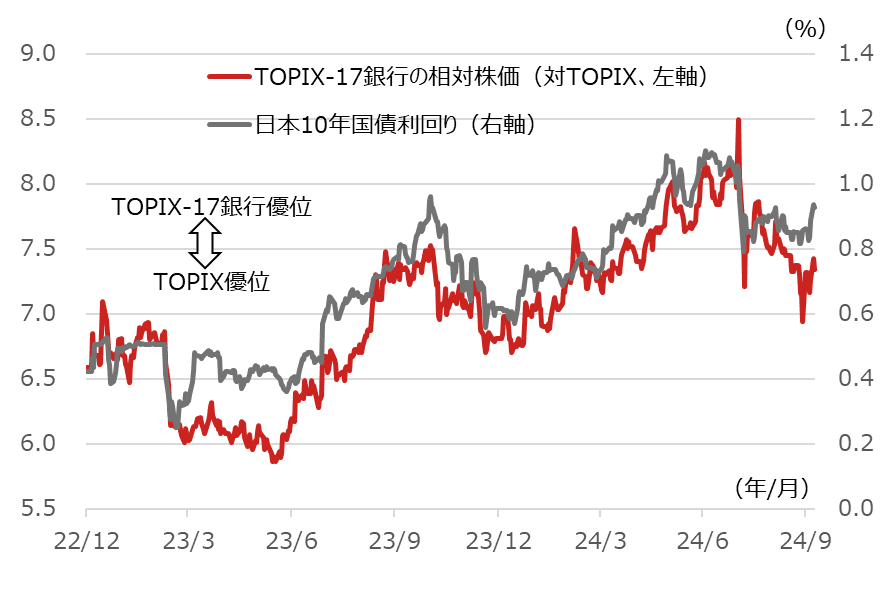

1.2023年以降の銀行株は日本10年国債利回りの影響を大きく受けている

今回注目したのはTOPIX-17銀行セクターです。図表1にあるように、2023年以降の同セクターの相対株価(対TOPIX(東証株価指数))は日本10年国債利回りにおおむね連動してきました。

利上げやその期待などで長期金利が上昇することで銀行の貸出金利が上昇する一方で、調達側である預金金利の上昇は利上げに対して引き上げが遅れる傾向があることから、金利上昇局面では利ざや(貸出金利と預金金利の差)が拡大する傾向があります。

利ざや拡大は銀行収益にプラスに働くため、今後の業績好転を期待して、銀行株は市場平均よりも大きめに上昇してきたものと考えています。

足元では日本銀行による追加利上げ観測が後退し、10年国債利回りの上昇が一服していることを受け、銀行株の相対株価も調整局面にあります。

しかし、日本でもようやく賃金が上がるようになってきており、日銀が考える賃金と物価の好循環(賃金と物価が歩調を合わせて上昇していくこと)が続けば、10年国債利回りは再び上昇していくことが期待され、銀行株のパフォーマンスも期待できるとみています。

[図表1]TOPIX-17銀行セクターの相対株価(対TOPIX)と日本10年国債利回りの推移

(出所)Bloombergのデータを基に野村アセットマネジメント作成

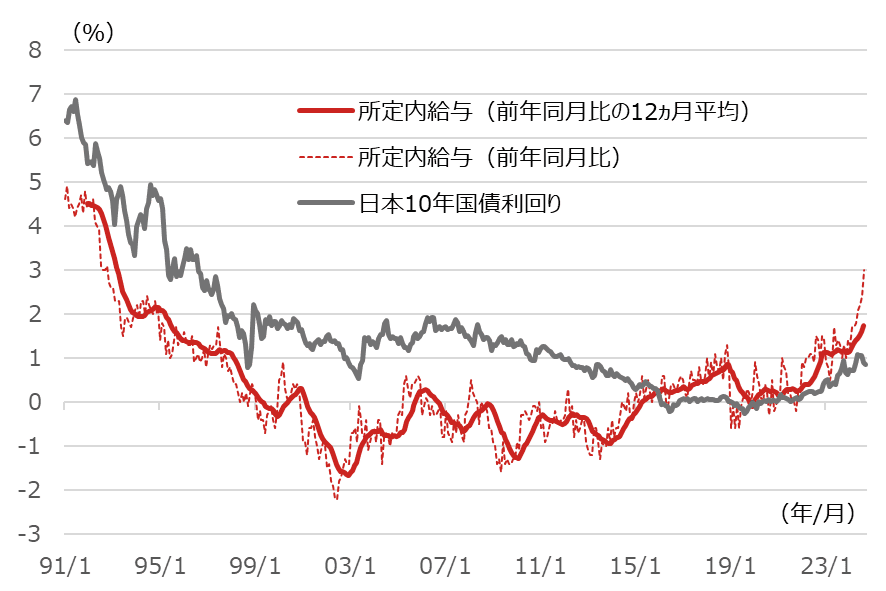

2.近年の日本の10年国債利回りは賃上げに歩調を合わせて上昇してきたか

では、期待通りに賃金と物価の好循環が起こり、10年国債利回りが上昇していくのかどうかを確認してみましょう。

図表2は、毎月勤労統計で発表される所定内給与の伸び(前年同月比)と日本10年国債利回りの推移です。バブル崩壊期に当たる1990年代から2000年代初頭にかけては両者がそろって低下、2000年ごろからは賃金の伸び率がマイナス圏で推移し、10年国債利回りは低下しました。

大きな転換点となったのは2021年以降で、コロナ禍からの回復が始まると人手不足感が強まり始め、人手確保のために企業が賃上げを強化し始めました。2023~2024年の春闘(春季生活闘争)では大幅な賃上げが決まるなど、日本でもようやく賃金が本格的に上昇し始めたと思われます。

賃金上昇は企業のコスト増となるため、企業はコスト増分を価格に転嫁する必要があり、昨今では物価上昇も顕著に見られるようになりました。こうして賃金と物価が歩調を合わせて上昇し始め、10年国債利回りも上昇基調にあります。

日銀短観などの調査を見ても、人手不足感は強まる一方であり、こうした環境が続くことで日本の賃上げは今後も継続することが期待されます。賃金と物価の好循環が続くことで、10年国債利回りの上昇は続くものと考えます。

[図表2]所定内給与の伸びと日本10年国債利回りの推移

期間(日本10年国債利回り):1991年1月末~2024年9月末、月次

(出所)Bloombergのデータを基に野村アセットマネジメント作成

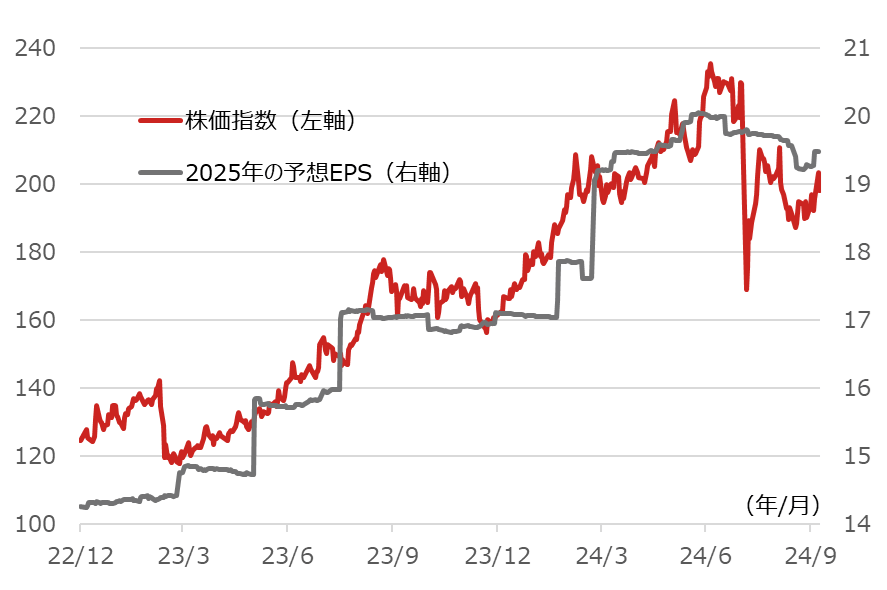

3.銀行セクターの業績(企業利益)も拡大基調にある

以上のような環境を受け、銀行セクターの業績は拡大基調にあります。図表3は、TOPIX-17銀行セクターの株価指数と2025年の予想EPS(1株当たり利益)の推移です。

ご覧のように予想EPSの水準は上昇基調にありますが、その意味は、時間の経過とともに業績予想(予想EPS)が上方修正されてきたことを意味します。そして、予想EPSの上方修正に歩調を合わせるように、銀行セクター株価も上昇基調にありました。

足元では予想EPSの上方修正に一服感が見られ、銀行セクター株価も調整局面にあるように見えますが、上方修正一服の背景の一つは10年国債利回りの上昇一服であるとみています。円安が止まったことなどもあり、日銀の追加利上げ観測が後退するなどして、10年国債利回りの上昇が一服していると考えています。

ただし、前述したように、賃金と物価の好循環が続けば、再び10年国債利回りが上昇し始めることが想定され、そうすれば予想EPSの上方修正が再び始まり、銀行セクター株価の上昇につながると見ています。

[図表3]TOPIX-17銀行セクターの株価指数と予想EPSの推移

※2025年の予想EPSは10月7日時点まで(Bloomberg予想)

(出所)Bloombergのデータを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS 銀行(TOPIX-17)上場投信(証券コード:1631)

<当資料で使用した指数と著作権等について>

■TOPIX-17銀行セクターおよびTOPIX(東証株価指数)に係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」といいます。)の知的財産であり、指数の算出、指数値の公表、利用など、TOPIX-17銀行セクターおよびTOPIX(東証株価指数)に関するすべての権利・ノウハウ及びTOPIX-17銀行セクターおよびTOPIX(東証株価指数)に係る標章又は商標に関するすべての権利はJPXが有します。JPXは、TOPIX-17銀行セクターおよびTOPIX(東証株価指数)の指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![目標はひたすら「市場平均を上回る」こと!投資熊さんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/5/9/346m/img_5926e187a29e556fb40a4fee47aea4e733752.png)