![[動画で解説]優待弁護士・澤井康生さんインタビュー!](https://m-rakuten.ismcdn.jp/mwimgs/d/5/498m/img_d50fc5753ebf17e7c189a3d7bdba171845716.jpg)

![[今週の日経平均&日本株]なるか?日経平均4万円超え、その「条件」と「注意点」をチェック](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【日米株/ドル円】10月 踊る日本株](https://m-rakuten.ismcdn.jp/mwimgs/9/a/498m/img_9a22ab7889ae49b3cd3cd57b3161a597111393.jpg)

![[動画で解説]国慶節休暇前夜のテコ入れで中国株が急騰。「今度こそ」景気回復はあるか?(加藤 嘉一)](https://m-rakuten.ismcdn.jp/mwimgs/a/c/498m/img_ac3d4d7815b734436a2afac4c8a88d7250783.jpg)

![[動画で解説]どのくらい手残りが変わる?資金運用効率から考える 特定口座の源泉徴収有り・無しの選択](https://m-rakuten.ismcdn.jp/mwimgs/c/8/498m/img_c8cececdd16649fb953f1f300b0eeccb50010.jpg)

PERだけ見て、割安割高を判断することはできない

PERだけ見て、割安・割高を判断するのは、適切ではありません。PERの問題をよく理解した上で、PERを見る必要があります。

それを説明するために、まず、個別銘柄のPERを、具体例に見てみましょう。

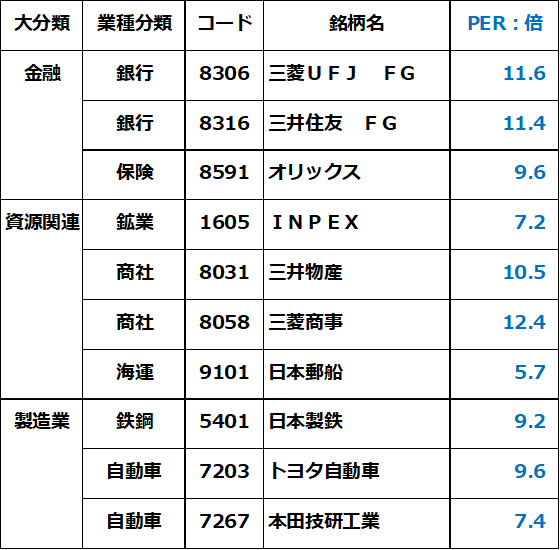

<PERの低い銘柄群:2024年10月9日前引け時点>

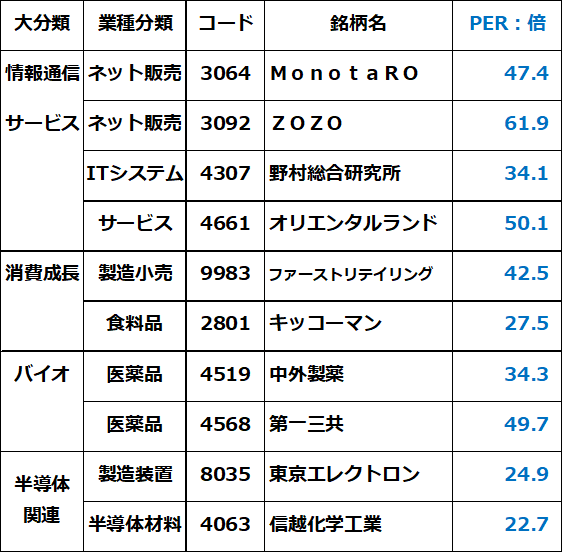

<PERの高い銘柄群:2024年10月9日前引け時点>

上の表を見ると分かりますが、PERは、銘柄ごとにかなり開きがあります。トヨタ自動車のPERは9.6倍です。東証プライム市場の平均PER(加重平均)が、15.5倍であることを考えると、PERで見て、株価は割安と見えます。

一方、東京ディズニーリゾートを運営するオリエンタルランド(4661)のPERは50.1倍です。東証プライムの平均と比較して、割高に見えます。

ただし、PERを単純に比較して、割安割高を判断するのには問題があります。PERは、あくまでも、今期予想利益に対して、株価が何倍まで買われているか示しているだけです。

今期と同じ利益が、今後ずっと得られるわけではない

今期と同じ利益が、これから毎年ずっと得られるならば、PERだけで割安割高を判断して問題ありません。ただし、現実には、今期と同じ利益が将来も続くわけではありません。将来の利益がどうなるか、増えていくのか減ってしまうのか? そのイメージによって、今期PERで高い水準まで株価が買われるか、低い水準に放置されるか、決まります。

PERの低い銘柄群には、一般的に以下の特色があります。

(1)利益の成長性が低いと考えられている銘柄

(2)利益が不安定と思われている銘柄(景気敏感株など。景気が悪化すると業績が大幅に悪化する)

(3)特別利益(株や土地などの売却益など)によって、一時的に利益水準が高くなっている銘柄

PERの高い銘柄群には、一般的に以下の特色があります。

(1)利益の成長性が高いと考えられている銘柄

(2)利益が安定的と思われている銘柄(ディフェンシブ株。景気悪化の影響が小さい)

(3)特別損失(不採算事業からの撤退損など)によって、一時的に利益水準が低くなっている銘柄

不当に低PERに放置されている銘柄は「買い」、過剰な期待で高PERに買われている銘柄は「売り」

さて、PER何倍だったら、株価は割安と言えるのでしょうか? 一般的には、東証プライムの平均PER15.5倍より、低ければ割安、高ければ割高と言えます。

ただし、そういう画一的な見方には問題があります。利益の成長性や安定性が考慮されていないからです。

「PER何倍なら割安」という問いへの私の答えは、以下の通りです。

- PERだけでは、割安割高の判断はできない

- 利益の成長性・安定性を総合的に考慮した上で、割安割高を判断すべき

- 利益の成長性や安定性を考慮すると、PER10倍でも割高、PER40倍でも割安な銘柄もある

PERが低いということは、株式市場の評価が低いことを意味します。ただし、中には、不当に低い評価を受けている銘柄もあります。私は、三菱UFJフィナンシャル・グループ(8306)、INPEX(1605)、三菱商事(8058)、トヨタ自動車(7203)は、割安株として「買い」と判断しています。

逆に、PERの高い銘柄で、株式市場の評価が高すぎる銘柄は、「売り」判断となります。

▼著者おすすめのバックナンバー

2024年10月2日:「自社株買い」が日本株を継続上昇させる時代へ。PBR1倍割れ解消を目指す上場企業(窪田真之)

2024年9月9日:利回り5.2%!高配当だが高リスク「日本製鉄」の投資判断、USスチール買収どうなる?(窪田真之)

2024年8月27日:三菱UFJ・三井住友FG「買い」継続。2期連続で最高益見込む、金利上昇が追い風(窪田真之)

![[今週の日経平均&日本株]なるか?日経平均4万円超え、その「条件」と「注意点」をチェック](https://m-rakuten.ismcdn.jp/mwimgs/7/1/356m/img_713523f26cf9a909718e5f5c0e6d32fa34022.jpg)

![[動画で解説]国慶節休暇明けの中国株は乱高下。中国経済を巡る不透明感と五つの課題](https://m-rakuten.ismcdn.jp/mwimgs/b/f/160m/img_bfce15be2461d3ce3c8504b9d878b4f351200.jpg)

![[動画で解説]みずほ証券コラボ┃【日本株、踊り場を抜け出すフシ目は?】みずほマンスリーVIEW 10月 <テクニカル>](https://m-rakuten.ismcdn.jp/mwimgs/e/c/160m/img_ecd1e5fce2037fbbee67a2171093d38487258.jpg)

![[動画で解説]みずほ証券コラボ┃【日米株の政治的な不透明要因とは?】みずほマンスリーVIEW 10月 <株式>](https://m-rakuten.ismcdn.jp/mwimgs/5/e/160m/img_5ef82d662ca249959e595d29e59252af80417.jpg)