![[今週の日経平均&株式市場]今週のエヌビディア決算を要チェック!米国株市場と為替市場のはざまで](https://m-rakuten.ismcdn.jp/mwimgs/c/a/160m/img_cae44e8a24825c8df4d5ba839e8b69b934209.jpg)

![[今週の日経平均&株式市場]今週のエヌビディア決算を要チェック!米国株市場と為替市場のはざまで](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【株/金利/為替】長期・中期・短期 投資全獲りの鉄則](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_adfa916c1ada8b27757f7c0faa55762e67756.jpg)

![[動画で解説]中国の景気は迷走。足を引っ張る「不動産不況」と再燃する「若年層失業率問題」](https://m-rakuten.ismcdn.jp/mwimgs/d/5/498m/img_d56db787180afaeab08bd57f92f404ff50716.jpg)

![[動画で解説]日本の景気は堅調~なぜ日銀が利上げすると米景気が怪しくなるのか~](https://m-rakuten.ismcdn.jp/mwimgs/6/4/498m/img_643df84eaa9604fab9b1e7cc05b1255c69419.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田 真之が解説しています。以下のリンクよりご視聴ください。

「三菱UFJ・三井住友FG「買い」 2期連続最高益へ、金利上昇が追い風」

三菱UFJ・三井住友の「買い」継続

三菱UFJフィナンシャル・グループ(以下「三菱UFJ」と表記)、三井住友フィナンシャルグループ(以下「三井住友FG」と表記)の2社について、筆者は2019年以降、一貫して「強い買い推奨」を継続してきました。その投資判断は今も変わりません。

【告知事項】みずほフィナンシャルグループ(8411)は投資判断の対象外

楽天証券は、みずほFGの子会社であるみずほ証券の出資(49.0%)を受けている。そのため、みずほFGは投資判断の対象外。筆者は三井住友FG株を5,000株保有。

三菱UFJ、三井住友FG2社の「買い」推奨を継続する理由は以下4点。

【1】2社とも金利上昇で利ザヤ拡大・2期連続で最高益更新の見通し

欧米でも日本でも長期金利上昇の恩恵で、2社とも預貸金利ザヤ(貸付金利と預金金利の差)が拡大し、今期(2025年3月期)の連結純利益は2期連続で最高益更新の見通しです。

2社とも、国内商業銀行業務は、長年にわたり長期金利をゼロ近辺に固定する日本銀行のイールドカーブ・コントロール(YCC)政策で大きなダメージを受けてきましたが、日銀が3月にYCC政策を撤廃し、さらに7月に利上げを実施したことが追い風となります。

【2】2社とも配当利回りの高いバリュー(割安)株であること

2社とも近年、株価が大きく上昇しました。それでも現時点の株価で見て、PER(株価収益率)・PBR(株価純資産倍率)が低く、配当利回りが高いバリュー株であることに、変わりません。両社とも株価割安という判断は変わりません。

【3】2社とも海外事業拡大・ユニバーサルバンク経営によって低金利でも安定的に高収益をあげるビジネスモデルが出来上がっていると考えること

2社の近年の株価上昇は、金利上昇の恩恵を評価する動きです。ただ、2社の評価ポイントはそこだけではありません。2社は、低金利下でも安定的に高収益をあげるビジネスモデルが出来上がっていると判断しており、金利動向にかかわらず長期的な投資価値が高いと考えています。

【4】2社とも、株主への利益還元に積極的であること

2社とも、継続的に増配・自社株買いを行ってきていることが、高く評価できます。

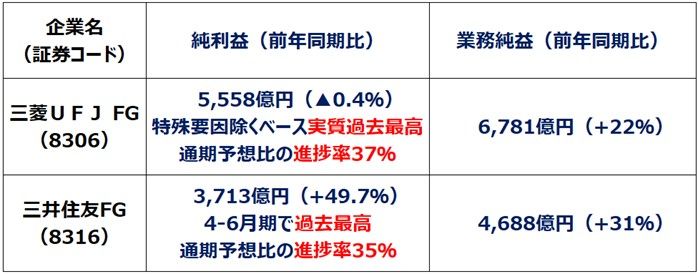

2024年4-6月期の業績、金利上昇で好調

三菱UFJ、三井住友FGが8月初に発表した、2024年4-6月期(2025年3月期第1四半期)決算は好調でした。金利上昇の恩恵で預貸金利ザヤが拡大しました。

三菱UFJ、三井住友FGの2024年4-6月期純利益・業務純益

三井住友FGは過去最高益でした。三菱UFJは、前年同期(2023年4-6月期)の純利益が一時的な会計上の利益で大きくなっていた影響で、前年同期比0.4%の減益でした。ただし、特殊要因【注】を除くベースでは、551億円(約11%)の増益で、実質的に最高益でした。

【注】三菱UFJ純利益の特殊要因

三菱UFJの前年同期の純利益には、持分法適用会社モルガンスタンレーの持分法適用期間変更の影響で約795億円の一時的会計上の利益が含まれていました。また、同社の今4-6月期純利益には、アユタヤ銀行の決算期変更による一時的利益約218億円が含まれています。両要因を控除すると、同社の今4-6月期利益は551億円の増益となります(出所:三菱UFJ決算説明資料)。

一時的な会計上の損益影響を除く、銀行業の本業に近い利益の変化は、業務純益に表れています。業務純益で見ると4-6月期、三菱UFJは約22%増益、三井住友FGは約31%の増益でした。金利上昇による預貸金利ザヤ拡大により業務純益が拡大した好調な決算でした。

2社とも通期純利益で最高益を更新する予想です。第1四半期決算を発表後、通期の業績予想は変更していませんが、第1四半期純利益の、通期予想に対する進捗(しんちょく)率は三菱UFJが37%、三井住友が35%と高めの進捗です。通期業績予想は上方修正含みと考えています。

三菱UFJと三井住友FGの2025年3月期純利益(会社予想)

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[今週の日経平均&株式市場]今週のエヌビディア決算を要チェック!米国株市場と為替市場のはざまで](https://m-rakuten.ismcdn.jp/mwimgs/c/a/356m/img_cae44e8a24825c8df4d5ba839e8b69b934209.jpg)

![年間2,000万円の配当金!配当利回り3.5%が絶対条件 高配当投資家・かんちさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/0/7/356m/img_0772ae0bdfa2521c6b452db2c540adab31566.png)

![[動画で解説]投資で恐怖を感じたら注目すべき銘柄](https://m-rakuten.ismcdn.jp/mwimgs/5/a/160m/img_5ab978e9ed4ca4741c07b0d089b3ac4171424.jpg)

![[動画で解説]三菱UFJ・三井住友FG「買い」 2期連続最高益へ、金利上昇が追い風](https://m-rakuten.ismcdn.jp/mwimgs/f/9/160m/img_f9caca5314cf0d4df8f2061cd0c482a445815.jpg)

![[動画で解説]【夏枯れ終了】S&P500は下落から回復へ…?大統領選挙で米国株はこうなります。](https://m-rakuten.ismcdn.jp/mwimgs/6/9/160m/img_69fc25f0bfa4840d6e2dabf343af634c76160.png)