![年間2,000万円の配当金!配当利回り3.5%が絶対条件 高配当投資家・かんちさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/0/7/160m/img_0772ae0bdfa2521c6b452db2c540adab31566.png)

![[今週の日本株]どうなる?急落後の日経平均~テクニカル分析で描く相場シナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に0.25%への利上げと国債買入れの月3兆円への減額を決定~長期金利への長期的な影響は?~](https://m-rakuten.ismcdn.jp/mwimgs/3/9/498m/img_39fa0e9c01c425764459e02759f07f5d69389.jpg)

![[動画で解説]三中全会で語られた金融体制改革。「金融法」制定の中身とは](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14a428b8c2ec7fa70b94f2685058a55847015.jpg)

![[動画で解説]配当金目的の株式投資、ここに注意!](https://m-rakuten.ismcdn.jp/mwimgs/6/7/498m/img_67f60f50a9bf9ccd88b7fb785258c53a45203.jpg)

![[動画で解説]株価急落時に考える本当の「受け皿」銘柄](https://m-rakuten.ismcdn.jp/mwimgs/3/9/498m/img_392fef9e491055076b6c8c70403154f840799.jpg)

メタ・プラットフォームズ

1.2024年12月期2Qは、22.1%増収、58.1%営業増益

メタ・プラットフォームズの2024年12月期2Q(2024年4-6月期、以下今2Q)は、売上高390.71億ドル(前年比22.1%増)、営業利益148.47億ドル(同58.1%増)となりました。大幅増収増益でした。

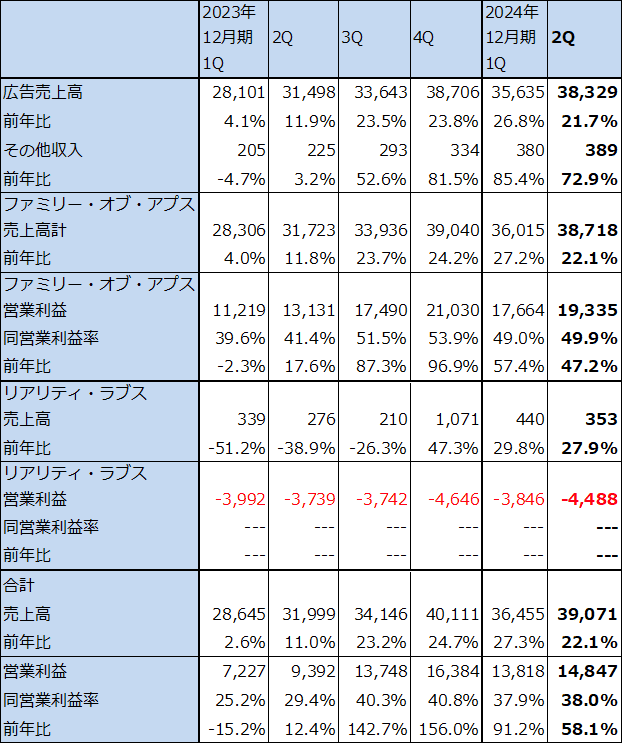

表6 メタ・プラットフォームズの業績

時価総額 1,236,947百万ドル(2024年8月2日)

発行済株数 2,610百万株(完全希薄化後、Diluted)

発行済株数 2,534百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

2.セグメント別、地域別動向

1)セグメント別動向

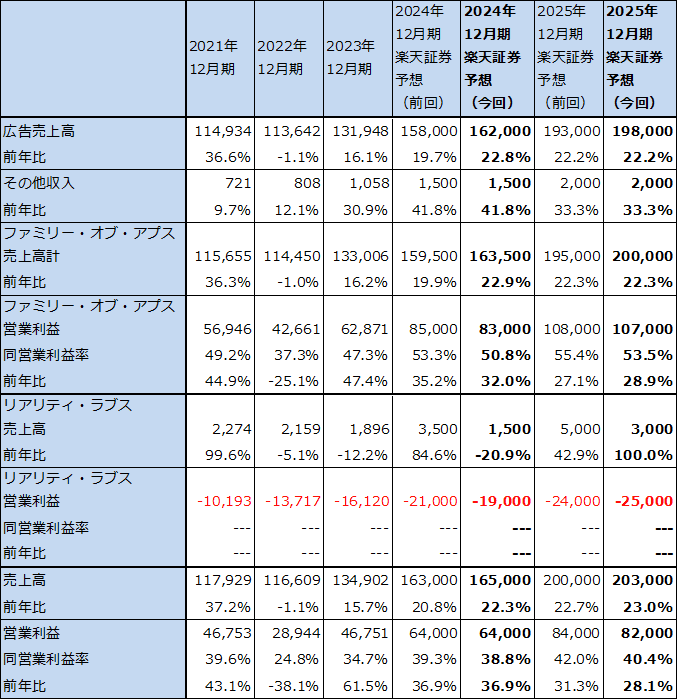

セグメント別に見ると、ファミリー・オブ・アプス事業(フェイスブック、インスタグラム、メッセンジャー、ワッツアップの4つのアプリの広告等の事業)は、売上高387.18億ドル(前年比22.1%増)、営業利益193.35億ドル(同47.2%増)となりました。前年比では今1Qよりも鈍化しましたが、前2Q業績が高水準だったことを考えると、業績好調が続いていると言えます。

ファミリー・オブ・アプス売上高のうち、広告売上高は383.29億ドル(同21.7%増)となりました。増収率は今1Qから低下しましたが、これはアジア太平洋地域において中国企業の広告出稿が鈍化したためです。また、その他収入は3.89億ドル(同72.9%増)と小さいながら大幅増となりました。ワッツアップのビジネスメッセージング収益が増加しました。

AIを広告配信と広告制作の両方に応用していることで成果を上げています。ネット広告配信ではすでにAIによる広告配信が進んでおり、メタでは精度の高い広告配信による広告出稿増加と広告単価の上昇が見られます。また、生成AIブームの中で、フェイスブック、インスタグラムに広告を出稿する広告主が広告制作するときにメタの生成AIを使って効率よく大量の広告を制作できるようになりました。もともとネット広告は配信にAIを早い時期から使っていましたが、広告制作にもAIを使うことで、ネット広告の巨大企業であるメタは恩恵を受けています。

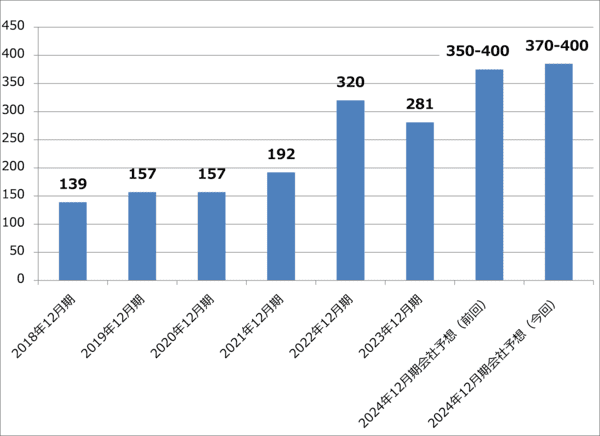

リアリティ・ラブス事業は、売上高3.53億ドル(同27.9%増)、営業損失44.88億ドル(前年同期は37.39億ドルの赤字)となりました。この事業で生成AIを駆動するための、そして将来は大規模メタバースを駆動するための大規模ネットワークを構築しています。この赤字は当面続く見通しです。会社側は2024年12月期設備投資計画を350~400億ドルのレンジから370~400億ドルのレンジに実質上方修正しました。また、会社側の来期2025年12月期設備投資計画は数字は開示されていませんが、会社側では大幅に増えるとしています。

この大規模ネットワークがあるため、ネット広告の配信システム、生成AIによるネット広告の製作システムが円滑に動いていると言えます。その観点から言えば、大規模ネットワークの構築はメタにとって必要と言えます。

表7 メタ・プラットフォームズのセグメント別業績(四半期)

出所:会社資料より楽天証券作成

グラフ2 メタ・プラットフォームズ(旧フェイスブック)の年間設備投資

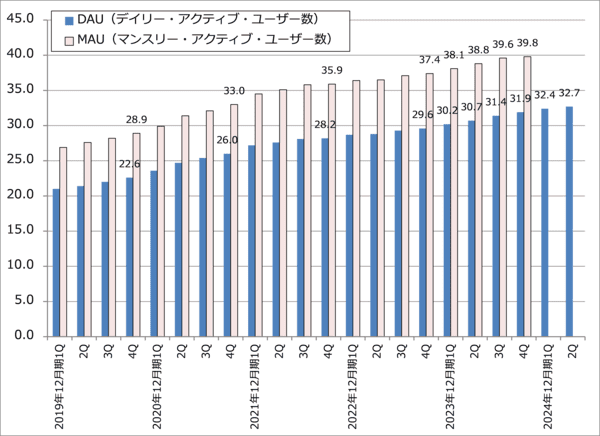

グラフ3 メタ・プラットフォームズ:アプリ・ファミリーのDAU、MAU

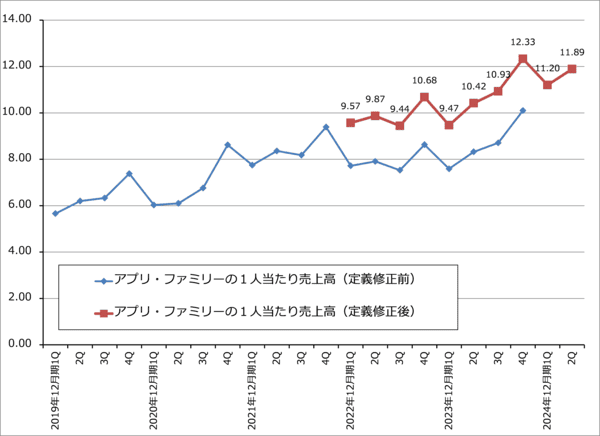

グラフ4 メタ・プラットフォームズ:アプリ・ファミリーの1人当たり売上高

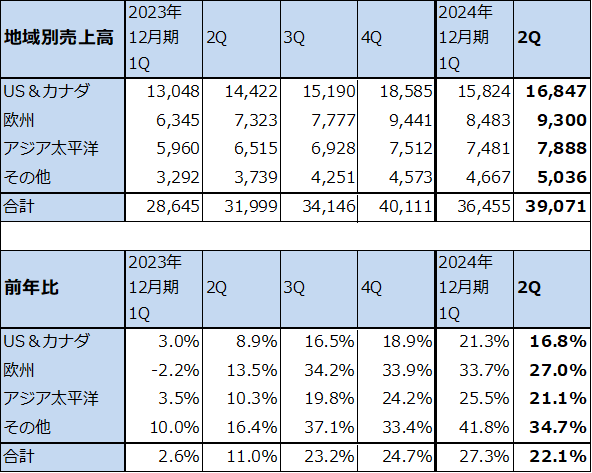

2)地域別売上動向

地域別売上高を見ると、全地域向けで前年比が鈍化しています。景気伸び悩みが広告売上高に現れている可能性があります。

表8 メタ・プラットフォームズ:地域別売上高

出所:会社資料より楽天証券作成

3.引き続き順調な業績が予想される

今3Qの会社側売上高ガイダンスは、385~410億ドル(前年比12.8~20.1%増)です。前年比増収率が低下する予想であることを見ると、会社予想には一定の景気後退またはアメリカ、EU(欧州連合)での規制リスクが織り込まれていると思われますが、増収率予想自体は最大20.1%増なので、引き続き順調な業績が予想されます。

会社側は2024年12月期通期の売上高ガイダンスを開示していませんが、総費用(売上原価+販管費)ガイダンスは960~990億ドルで前回予想と変更ありません。

楽天証券ではこれらのガイダンスとこれまでの実績を参考に、2024年12月期を売上高1,640億ドル(前年比21.6%増)、営業利益640億ドル(同36.9%増)、2025年12月期を売上高2,030億ドル(同23.8%増)、営業利益820億ドル(同28.1%増)と予想します。前回予想と比較すると、2024年12月期はほぼ同じ、2025年12月期は若干下方修正となります。2025年12月期の下方修正は設備投資増加によるリアリティ・ラブスの営業赤字を前回よりも多めに予想したためです。

総合的に評価すると、メタはアプリ・ファミリーのデイリー・アクティブ・ユーザー数(フェイスブック、インスタグラム、メッセンジャー、ワッツアップのいずれかに最低1回ログインしたユーザーをアクティブ・ユーザーと定義した時のデイリー・アクティブ・ユーザー数)が2024年6月末32.7億人に達しており、このアクティブ・ユーザ-に対して販売する広告の収益性が高く、AIによる広告配信の精度向上と広告制作への生成AIの応用によって、さらに広告事業が強化されると思われます。

一方で、会社側は来期設備投資は今期よりも大幅に増加するとしています。来期業績を予想するときには、この大型設備投資は業績拡大要因ではありますが、同時に業績の不透明要因になると思われます。

表9 メタ・プラットフォームズのセグメント別業績

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価は前回の640ドルを維持する

メタ・プラットフォームズの今後6~12カ月間の目標株価を前回と同じ640ドルとします。長い目で見て、楽天証券の2025年12月期予想営業増益率28.1%に対して、アメリカ、ヨーロッパの景気後退リスク、リアリティ・ラブスの赤字が楽天証券予想以上に増えることなどのリスクを考慮して、PEGを1未満として、想定PER20~25倍を楽天証券予想EPS26.70ドルに当てはめました。

引き続き中長期で投資妙味を感じます。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![年間2,000万円の配当金!配当利回り3.5%が絶対条件 高配当投資家・かんちさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/0/7/356m/img_0772ae0bdfa2521c6b452db2c540adab31566.png)

![[動画で解説]みずほ証券コラボ┃8月5日【下値めどは?日経平均株価、S&P500、ドル円~今週は国内企業の決算発表ピーク~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/e/9/160m/img_e9e49a53b8c757d5a590b6f04a83318687232.jpg)

![[動画で解説]今週の株式市場 どうなる?急落後の日経平均 ~テクニカル分析で描く相場シナリオ~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/b/2/160m/img_b2de57a69af43d207c3782b207e4169c77982.jpg)

![[動画で解説]決算レポート:アドバンテスト(SoCテスタが回復。会社予想大幅上方修正)](https://m-rakuten.ismcdn.jp/mwimgs/6/e/160m/img_6ed4953547fee62d1243de6bed10cca045123.jpg)

![[動画で解説]決算レポート:メタ・プラットフォームズ(業績好調。生成AIを広告制作に使って成長中)](https://m-rakuten.ismcdn.jp/mwimgs/e/f/160m/img_efee8ebba7bcb58338c0e1e5342dc96261613.jpg)

![[動画で解説]決算レポート:マイクロソフト(Copilotは順調に普及中。Azureの需要が設備能力の上限を超えた状態にある)](https://m-rakuten.ismcdn.jp/mwimgs/8/9/160m/img_8917299d8359c32e6a53adeae0adc6f945912.jpg)