![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

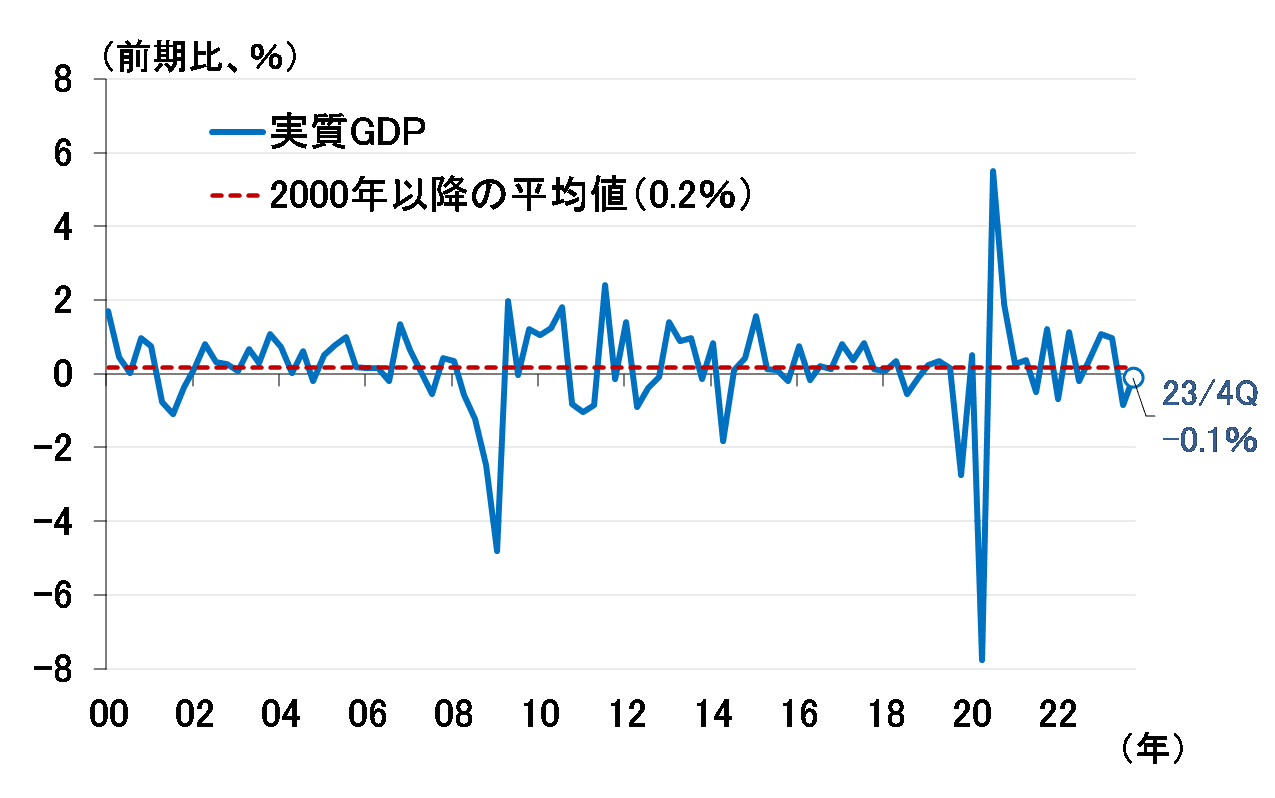

実質GDPの前期比がマイナスになりやすい理由

図表1は日本の実質GDPの前期比を2000年から見たものです。これを見て、読者の皆さんは、いつが好況でいつが不況か、判断できますか? 実は専門家でも、実質GDPの前期比だけを見て好不況を判断することは困難です。そもそも前期比はフレが激しいですし、特に日本の場合、同図に示した赤い点線が判断を難しくしています。

<図表1 日本の実質GDP前期比の推移>

図表1の赤い点線は、前期比の2000年以降の平均値です。平均値ですから、言うまでもなく、実際の前期比はその上下を変動しているわけですが、そもそもこの平均値が0.2%という極めて低い水準であることから、少しの振れで簡単にマイナスになってしまうというのが、日本の実質GDP前期比の実態です。

実は、この平均値0.2%には深い意味があります。そう、日本の潜在成長率です。内閣府が推計する潜在成長率は、現在、四半期ベースで前期比年率0.7%。これを前期比に逆算すると0.17%、つまり約0.2%になります。もちろん、0.2%で水平ということはありませんが、日本の潜在成長率は長らく低迷しており、グラフにすると図表1の平均値とほぼ重なります。

要するに、日本の実質GDPの実力は前期比にして0.2%程度であり、実際の前期比はこの0.2%をベースにその上下を変動しているわけですから、無論、リーマンショックや新型コロナ禍のときのような大幅な落ち込みは深刻ですが、0.1%や0.2%のマイナスは振れの範囲内と見なすことができます。その程度のフレで一喜一憂すべきではありません。

小幅であってもマイナス成長は問題というなら、潜在成長率を引き上げるしかありません。潜在成長率が上がれば図表1の平均値も上がりますし、簡単にマイナス成長にならなくなります。日銀の物価目標を2%にしているのと同じ発想です。簡単にデフレにしないために高い物価目標を設定し、極端な金融政策を実施しているというのが今の日銀です。

では、潜在成長率を引き上げるのは誰? 2013年1月の政府と日銀との共同声明を思い出してください。そこに「政府は、(中略)思い切った政策を総動員し、経済構造の変革を図るなど、日本経済の競争力と成長力の強化に向けた取り組みを具体化し、これを強力に推進する」とあります。2013年の潜在成長率は今と同じ0.7%。これが全てを物語っています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)