![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

為替の円安傾向は外貨資産投資の追い風に

為替市場ではドル高・円安が進んでいます。米国の政策金利高止まりや予想を上回る米国経済の堅調を受け、今週は一時(1ドル=)150円台をつける場面がありました。ドル高・円安の主要因として、日米の金利差が拡大してきたことが挙げられます。

2022年3月から2023年7月まで、FRB(米連邦準備制度理事会)は政策金利(FF金利の誘導上限目標)を5.25ポイント引き上げてきた一方、日本銀行はマイナス金利政策を維持しています。ドルと円の金利差が拡大する状況下、ドルを買って円を売る投資家が増えました。

2024年を視野に入れても、日米金利差は相応の高水準で続く可能性があり、(為替水準が一定であると仮定すると)利回りが高いドル建て資産に資金シフトしたほうが有利とみなされやすい状況です。実際、円で資金を調達(借り入れ)し、ドルを買う投資家が増えたこともドル高・円安の追い風となっています。

3日には「日本の政策当局が円買い介入」を行ったとの観測が出ましたが、これまでの経験で「為替介入の効果は長続きしない」といわれています。もちろん、米国の景気減速懸念が鮮明化して日米金利差が縮小するとの思惑が広まれば、現状よりも円高にふれる可能性はあります。

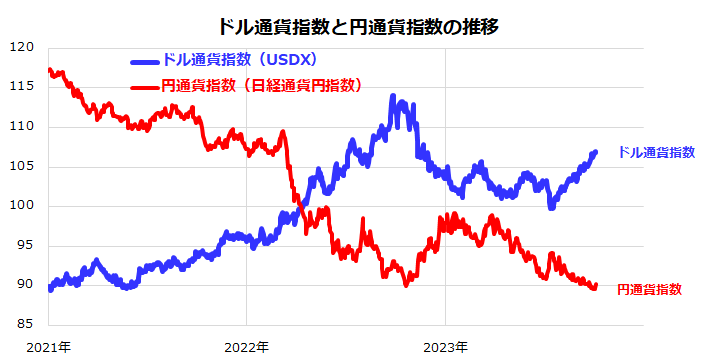

ただ、図表2が示す「ドル通貨指数」と「円通貨指数」の大勢(トレンド)を比べてみると、他通貨に対する相対的な「ドルの強さ」と「円の弱さ」は鮮明となっています。特に円通貨指数の下落トレンドは、「デフレ(物価の下落基調)=円高」から「インフレ(物価の上昇基調)=円安」への転換を示唆しているようにも見えます。

米国経済の潜在成長率が+1.8%程度とされている一方、少子化、高齢化、人口減少が重荷となっている日本経済の低成長予想には大きな変化はなさそうです。今後もドル資産(例:米国株式)投資の円建てリターンには底堅さが見込めると思われます。

<図表2>為替相場に「米ドル高」と「円安」のトレンド

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)