為替差益が支えてきた米国株式リターンを検証

米国市場では、金融引き締めが長期化するとの見方を受け、長期金利が一時4.8%と約16年ぶり高水準に上昇し株価を押し下げました(3日)。ハイテク株を中心とする米国株式は、収益の成長期待を株価に織り込んできた分、長期金利上昇で割高感が強まりバリュエーション修正の売りが膨らみました。

特に3日は、JOLTS(雇用求人件数)が市場予想を上回ったことや、下院議会で「つなぎ予算」を9月30日に成立に持ち込んだマッカーシー下院議長(共和党)の解任動議が可決されたことで財政面での不確実性が高まりました。

ワシントンでは現在、連邦政府機関閉鎖を回避するためのつなぎ予算の期限を11月17日に控え、ウクライナ向け支援の承認も棚上げされている状況です。

また、自動車業界におけるストライキ拡大や今月からの学生ローンの返済再開などの影響で米景気が鈍化するとの不透明感も浮上しています。米国株は当面、長期金利の上昇一服と来週から発表が本格化する第3Q(7-9月期)の企業決算やガイダンス(業績見通し)を待つ展開となりそうです。

こうした中、「円建てのS&P500総収益指数」の長期パフォーマンスが優勢である点に注目したいと思います(図表1)。これは、近年の為替市場におけるドル/円相場堅調(ドル高・円安による為替差益)が円建て米国株式リターンの追い風となってきたことを示しています。

<図表1>為替差益が押し上げてきた円建て米国株の優勢

為替の円安傾向は外貨資産投資の追い風に

為替市場ではドル高・円安が進んでいます。米国の政策金利高止まりや予想を上回る米国経済の堅調を受け、今週は一時(1ドル=)150円台をつける場面がありました。ドル高・円安の主要因として、日米の金利差が拡大してきたことが挙げられます。

2022年3月から2023年7月まで、FRB(米連邦準備制度理事会)は政策金利(FF金利の誘導上限目標)を5.25ポイント引き上げてきた一方、日本銀行はマイナス金利政策を維持しています。ドルと円の金利差が拡大する状況下、ドルを買って円を売る投資家が増えました。

2024年を視野に入れても、日米金利差は相応の高水準で続く可能性があり、(為替水準が一定であると仮定すると)利回りが高いドル建て資産に資金シフトしたほうが有利とみなされやすい状況です。実際、円で資金を調達(借り入れ)し、ドルを買う投資家が増えたこともドル高・円安の追い風となっています。

3日には「日本の政策当局が円買い介入」を行ったとの観測が出ましたが、これまでの経験で「為替介入の効果は長続きしない」といわれています。もちろん、米国の景気減速懸念が鮮明化して日米金利差が縮小するとの思惑が広まれば、現状よりも円高にふれる可能性はあります。

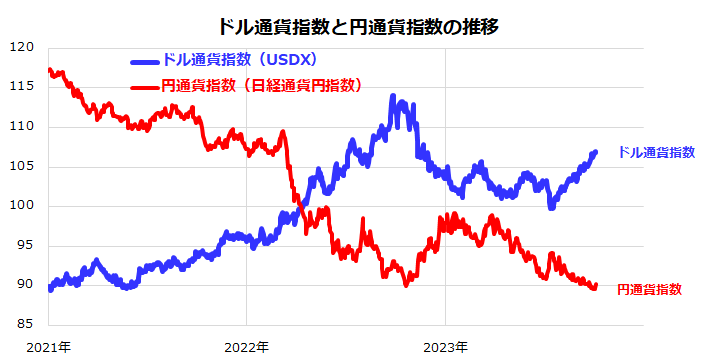

ただ、図表2が示す「ドル通貨指数」と「円通貨指数」の大勢(トレンド)を比べてみると、他通貨に対する相対的な「ドルの強さ」と「円の弱さ」は鮮明となっています。特に円通貨指数の下落トレンドは、「デフレ(物価の下落基調)=円高」から「インフレ(物価の上昇基調)=円安」への転換を示唆しているようにも見えます。

米国経済の潜在成長率が+1.8%程度とされている一方、少子化、高齢化、人口減少が重荷となっている日本経済の低成長予想には大きな変化はなさそうです。今後もドル資産(例:米国株式)投資の円建てリターンには底堅さが見込めると思われます。

<図表2>為替相場に「米ドル高」と「円安」のトレンド

米国株式は需給が改善しやすい季節へ

米国株式は8月以降に調整を余儀なくされました。FRBによる高金利維持政策に投資家が身構えてきた中、「iPhoneショック」に象徴される中国リスク、UAW(全米自動車労働組合)によるストライキ拡大、政府機関閉鎖リスクなどの不安材料が重なり株式市場の地合いを悪化させました。

「悪い時には悪い材料が続く」と言われますが、原油相場高に伴うインフレ警戒感の再燃や米国債を巡る信用リスクの高まりが債券市場の長期金利を押し上げ株式のバリュエーション評価に影響を与えました。

ただ、長期目線で過去の市場実績を振り返ると、株式の好不調に「季節性」が見られてきたことに注目したいと思います。図表3は、過去30年(1993年から2022年まで)のダウ工業株30種平均の年初来推移を平均化したグラフです。

傾向として「株価は8月から9月にかけて停滞もしくは調整しやすかった」ものの、「相場は10月に底入れした後に秋冬相場(年末高)を経てその年の高値を更新したことが多かった」ことが分かります。

こうしたアノマリー(季節性)は、秋にかけてミューチュアルファンド(米国の公募投信)やヘッジファンドによる「節税対策の売り」が重なりやすかった一方、その後は買い戻しが広まりやすかったとの説が有力です。

明確な理由は定まっていません(だからアノマリーと呼ばれます)が、世界のファンドマネジャーやトレーダーが共有している相場トレンドに関わる参考情報とは言えそうです。

米国市場では市場心理が悪化しており、目先は神経質な値動きを伴う日柄整理を要する可能性もあります。ただ、長期市場実績に基づく季節性を加味すれば、市場心理が悲観に傾いた最近のような局面では、押し目買いや時間分散を重視した積み増し買いが長期的資産形成に寄与すると考えています。

<図表3>長期市場実績で米国株の「季節性」を検証してみる

▼著者おすすめのバックナンバー

2023年9月29日:長期金利上昇で切り下がるS&P500の想定レンジ

2023年9月22日:米国株式はFRBのタカ派姿勢を乗り越えるか

2023年9月15日:積立投資の有力対象が米国株式である理由

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。