![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米国とOPECが価格上昇を演出

先ほどの図「WTI原油先物価格」で示したとおり、昨年11月下旬から今年8月中旬まで、不安起因の下落圧力と減産起因の上昇圧力に挟まれ、原油市場はレンジ相場で推移していました。しかし、価格がレンジを明確に上抜けたことから、これまでの下落圧力と上昇圧力の関係に変化が生じたことがうかがえます。

以下は、筆者がイメージする足元の原油相場の環境です。8月下旬以降、不安縮小を受けた下落圧力低下と、減産拡大を受けた上昇圧力増幅が同時進行していると、考えられます。

図:足元の原油市場の動向(2023年6~9月)

下落圧力は米国の金融政策と中国の景気動向における不安縮小によって低下、上昇圧力はOPEC(石油輸出国機構)と米国における減産拡大によって増幅したと、考えられます。これを主体別に言えば、「米国における金融政策への不安縮小と減産拡大」と「OPECによる中国の景気不安縮小(詳細は後述)と減産拡大」の同時進行です。

米国で不安縮小・生産減少観測浮上

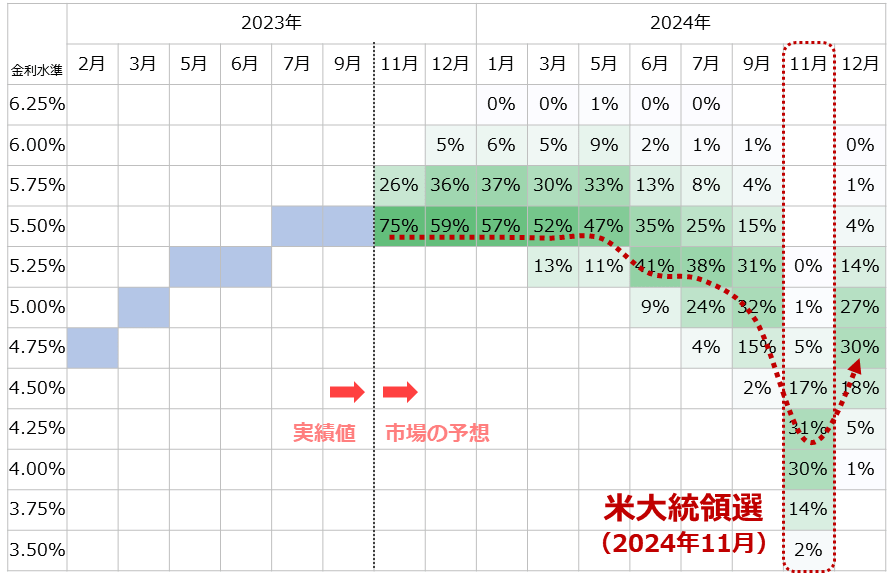

ここから、米国における金融政策への不安縮小と減産拡大について、述べます。金融政策への不安縮小は市場が織り込んでいる金利動向の確率から読み取れます。

図:金利先物市場が織り込むFRBの政策金利見通し(2023年9月22日時点)

この見通しはFRB(米連邦準備制度理事会)によるものではなく、「市場」によるものです。市場は、5.5%という現在の金利水準は来年5月まで続き、その後は11月にかけて低下し(利下げが起きる)、12月にやや反発することを見通しています(9月22日時点)。

ここで重要なことは、市場による見通しが現実になるかどうかではなく、今まさに「利上げ打ち止め・来年後半に利下げ」という、近い将来に米国の金融政策が緩和的に変化する見通しが存在することです。

利上げが打ち止めになれば、米国で個人や企業が資金調達をしやすくなり、景気回復に向けた大きな一歩を踏み出すことができるでしょう。利下げが行われればなおさらです。

景気動向における「明るい」見通しは、足元の不安を縮小させます。こうした動きをきっかけに、半年から1年程度先の景気動向を織り込んで動く傾向がある株式市場に底堅さが生じ、景気循環型といわれる原油相場に上昇圧力がかかりやすくなります。

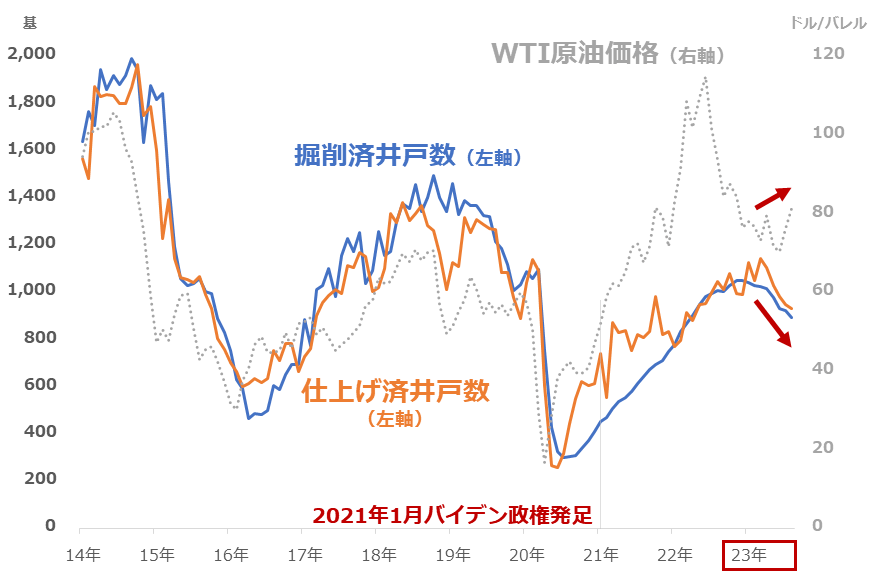

米国の減産拡大については、以下のグラフが参考になります。米国は世界No1の原油生産国ですが、同国の生産量の7割前後はシェール主要地区で生産されています(2023年9月の見通しより。EIAのデータより)。

このシェール主要地区の開発に関わる指標は以下のとおり、低下傾向が鮮明になっています。掘削済井戸数(青線)はリグとよばれる掘削機を使って掘られた井戸の数、仕上げ済井戸数とは掘削済の井戸に対して原油生産を行うために施される最終的な作業(水と砂と少量の化学物質を高圧で注入して井戸の末端を破砕する作業)が行われた井戸の数です。

図:米シェール主要地区の掘削済・仕上げ済井戸数とWTI原油価格

2021年1月のバイデン政権発足時までは、原油相場が上昇すると二つの井戸の数は増加、下落すると井戸の数は減少しました。原油相場が採掘コストに見合うようになると(見合わなくなると)、原油生産に向けた開発活動が活発になる(減退する)ためです。

バイデン政権発足後は、原油相場が急騰しても二つの井戸の数は以前ほど増えなくなりました(足元では減少してしまっている)。同政権発足直後に「パリ協定」復帰したり、「脱炭素」でリーダーシップを発揮しようとしたりした同政権下で、油田開発(原油を大量に消費する準備)が活発である、という姿はふさわしくありません。

減産というと、OPECプラスなどが実施している人為的な生産調整を連想することが多いですが、米国における政策起因の生産減少もまた、人為的な生産減少という側面を持っているため、減産だと言えるでしょう。少なくとも、来年11月の米大統領選挙や2025年初旬米大統領の一般教書演説までは、米国で政策起因の減産が続く可能性があります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)