100ドルの価格帯へ移行しつつある

足元、原油相場が高止まりしています。昨年11月下旬から今年8月中旬まで続いたレンジ相場(およそ74ドルを挟んだプラスマイナス10ドル程度)を、明確に上抜けました。こうした動きを見てか、各所で「原油100ドル」というキーワードを見かけるようになりました。

図:WTI原油先物価格(日足 期近 終値) 単位:ドル/バレル

なぜ原油相場が上昇しているのか、今後どうなりそうか、前々回のレポート「原油相場10カ月ぶり高値 今後どうなる!?」の一部をアップデートしたり、加筆したりする格好で筆者の考えをまとめます。

「インフレの根源」とも言える原油相場の高止まり。同相場の動向は、多数の(ほとんどの)市場関係者だけでなく、一般市民の皆さまにも直接的に関わる話であるため、(常識にとらわれないことをモットーとする筆者ならではの視点も含めて)ぜひ最後までご覧ください。

米国とOPECが価格上昇を演出

先ほどの図「WTI原油先物価格」で示したとおり、昨年11月下旬から今年8月中旬まで、不安起因の下落圧力と減産起因の上昇圧力に挟まれ、原油市場はレンジ相場で推移していました。しかし、価格がレンジを明確に上抜けたことから、これまでの下落圧力と上昇圧力の関係に変化が生じたことがうかがえます。

以下は、筆者がイメージする足元の原油相場の環境です。8月下旬以降、不安縮小を受けた下落圧力低下と、減産拡大を受けた上昇圧力増幅が同時進行していると、考えられます。

図:足元の原油市場の動向(2023年6~9月)

下落圧力は米国の金融政策と中国の景気動向における不安縮小によって低下、上昇圧力はOPEC(石油輸出国機構)と米国における減産拡大によって増幅したと、考えられます。これを主体別に言えば、「米国における金融政策への不安縮小と減産拡大」と「OPECによる中国の景気不安縮小(詳細は後述)と減産拡大」の同時進行です。

米国で不安縮小・生産減少観測浮上

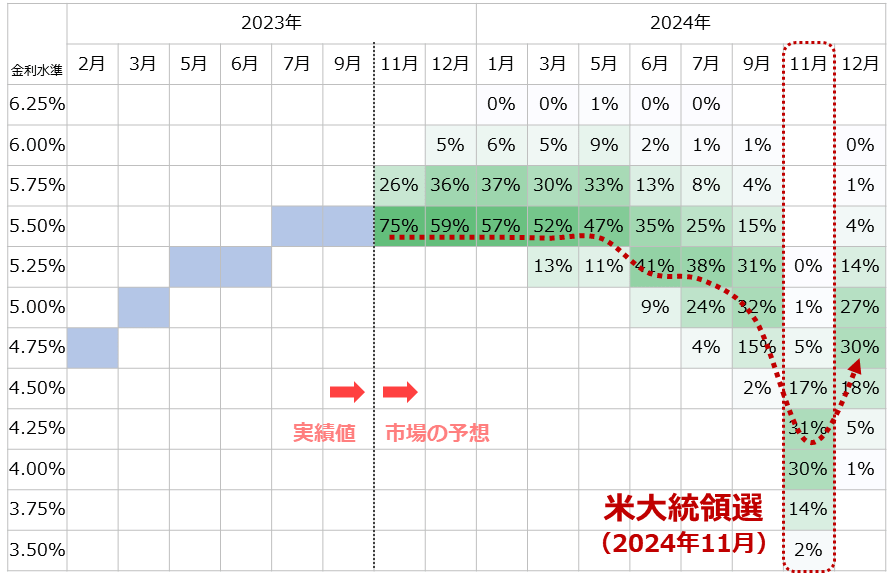

ここから、米国における金融政策への不安縮小と減産拡大について、述べます。金融政策への不安縮小は市場が織り込んでいる金利動向の確率から読み取れます。

図:金利先物市場が織り込むFRBの政策金利見通し(2023年9月22日時点)

この見通しはFRB(米連邦準備制度理事会)によるものではなく、「市場」によるものです。市場は、5.5%という現在の金利水準は来年5月まで続き、その後は11月にかけて低下し(利下げが起きる)、12月にやや反発することを見通しています(9月22日時点)。

ここで重要なことは、市場による見通しが現実になるかどうかではなく、今まさに「利上げ打ち止め・来年後半に利下げ」という、近い将来に米国の金融政策が緩和的に変化する見通しが存在することです。

利上げが打ち止めになれば、米国で個人や企業が資金調達をしやすくなり、景気回復に向けた大きな一歩を踏み出すことができるでしょう。利下げが行われればなおさらです。

景気動向における「明るい」見通しは、足元の不安を縮小させます。こうした動きをきっかけに、半年から1年程度先の景気動向を織り込んで動く傾向がある株式市場に底堅さが生じ、景気循環型といわれる原油相場に上昇圧力がかかりやすくなります。

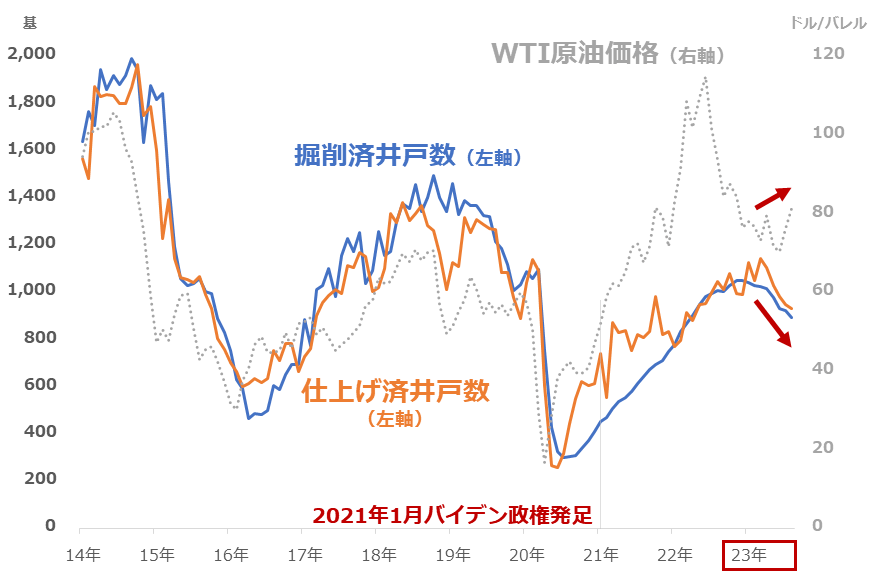

米国の減産拡大については、以下のグラフが参考になります。米国は世界No1の原油生産国ですが、同国の生産量の7割前後はシェール主要地区で生産されています(2023年9月の見通しより。EIAのデータより)。

このシェール主要地区の開発に関わる指標は以下のとおり、低下傾向が鮮明になっています。掘削済井戸数(青線)はリグとよばれる掘削機を使って掘られた井戸の数、仕上げ済井戸数とは掘削済の井戸に対して原油生産を行うために施される最終的な作業(水と砂と少量の化学物質を高圧で注入して井戸の末端を破砕する作業)が行われた井戸の数です。

図:米シェール主要地区の掘削済・仕上げ済井戸数とWTI原油価格

2021年1月のバイデン政権発足時までは、原油相場が上昇すると二つの井戸の数は増加、下落すると井戸の数は減少しました。原油相場が採掘コストに見合うようになると(見合わなくなると)、原油生産に向けた開発活動が活発になる(減退する)ためです。

バイデン政権発足後は、原油相場が急騰しても二つの井戸の数は以前ほど増えなくなりました(足元では減少してしまっている)。同政権発足直後に「パリ協定」復帰したり、「脱炭素」でリーダーシップを発揮しようとしたりした同政権下で、油田開発(原油を大量に消費する準備)が活発である、という姿はふさわしくありません。

減産というと、OPECプラスなどが実施している人為的な生産調整を連想することが多いですが、米国における政策起因の生産減少もまた、人為的な生産減少という側面を持っているため、減産だと言えるでしょう。少なくとも、来年11月の米大統領選挙や2025年初旬米大統領の一般教書演説までは、米国で政策起因の減産が続く可能性があります。

OPECも不安縮小、生産減少観測浮上に絡む

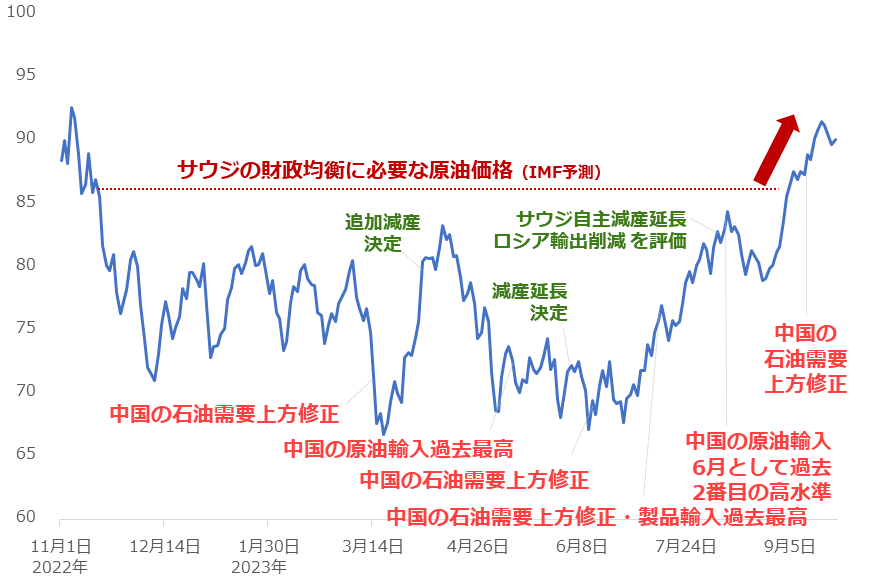

ここからは、OPECによる中国の景気不安縮小と減産拡大、述べます。OPECは通常、石油の供給者に分類されます。ですが、自身のレポートや統計に需要が旺盛である旨を記載することで、消費者の動向に深く関わることができます。以下のグラフ内の薄い赤文字はいずれも、月次のレポートである「OPEC月報」に記載された文言(筆者訳)です。

図:WTI原油先物価格とOPEC月報および会合のトピック

昨年末にゼロ・コロナ策(新型コロナの完全な封じ込め策)を解除した中国において、足元の石油需要が旺盛であることや、今年の石油需要の見通しが堅調である旨が毎月のように記載されています。

今年に入り、経済指標が不振だったり、主要な不動産会社の先行きが不透明になったりして、中国の景況感は良くないとみなされてきました。

しかし、OPECが月報で何度も同国の石油需要が旺盛である様子を伝えたため、「中国の景況感はそんなに悪くないのではないか?」というイメージが醸成されました。この点は、足元の中国の景気不安縮小に大きく貢献していると考えられます(下落圧力低下要因)。

西側諸国が主体のIEA(国際エネルギー機関)は7月、2023年の世界の石油需要を下方修正しましたが、OPECは同月の月報で逆に上方修正しました。この上方修正の大きな根拠となったのが、中国の需要でした。

生産減少については、まさしく今、行われている「減産」が深く関わっています。OPECプラスは今年、グラフ内の緑の文字の通り4月に追加減産を決定、6月に減産を延長、8月にサウジの自主減産とロシアの輸出削減を評価・強調しました。

欧米で銀行の連鎖破綻が起きたり、米国で債務上限問題が噴出したり、米国債が格下げされるなどして、幾度となく比較的大きな規模の不安が発生して需要が減少する懸念が生じても、OPECプラスの「減産」は、原油相場を支えてきました。

6月に決定したとおり、OPECプラス全体の減産は2024年12月まで続きます。このため、減産によってもたらされる原油相場への上昇圧力はまだ(まだ)続きます。

OPECは今後も、中国の景気不安縮小と減産拡大の両面で原油相場に上昇圧力をかける可能性があります。

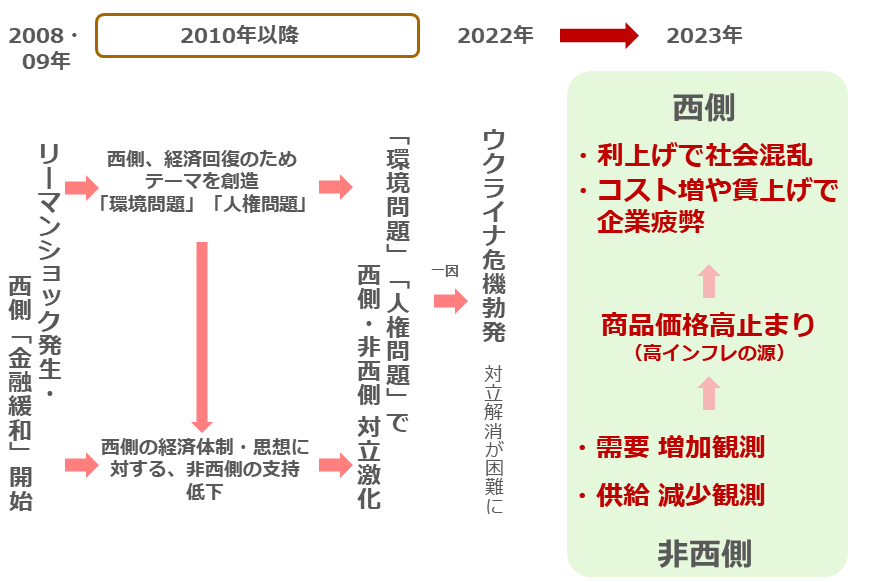

減産の遠因はリーマンショック!?

OPECの減産について、筆者は大きな疑問を抱いています。なぜ、財政収支が均衡するために必要な原油価格を上回っているにもかかわらず、サウジアラビア(OPECの盟主)は減産を続けているのか、という疑問です。

先ほどの図「WTI原油先物価格とOPEC月報および会合のトピック」で、赤線で記したとおり、IMF(国際通貨基金)のデータによれば、サウジアラビアの同価格は85.8ドル(2022年時点)です。現在の原油価格は90ドル近辺で推移しています。つまり、同国の財政収支に危機をもたらす水準ではなくなっているのです。

それでも減産を行っていることを考えれば、OPECプラスは原油相場の上昇以外に、減産を行う意味を見いだしている可能性があると、筆者は感じています。

減産を実施して供給減少観測を強めることで、原油価格を高止まりさせることができます(中国の需要増加観測も高止まりの要因)。そして世界の多くの国でインフレ(原材料高タイプのインフレ。需要増加タイプではない)が発生します。

現に今、西側諸国ではインフレが深刻化し、中央銀行が急に利上げをして社会が混乱したり、コスト増加や賃上げなどで企業が疲弊したりしています。市民生活にも大きな影響が出ています。

図:リーマンショック以降の西側と非西側の動き(筆者イメージ)

彼らが減産などによって西側諸国にダメージを与えることを企図しているかは、わかりませんが、上記のようにリーマンショックを起点に考えると、同ショックが西側と非西側の分断を深刻化させたり、減産でダメージを与えたりする動機になっている可能性を決して否定することはできないでしょう。

減産の意味は変わり、さらなる価格高騰も

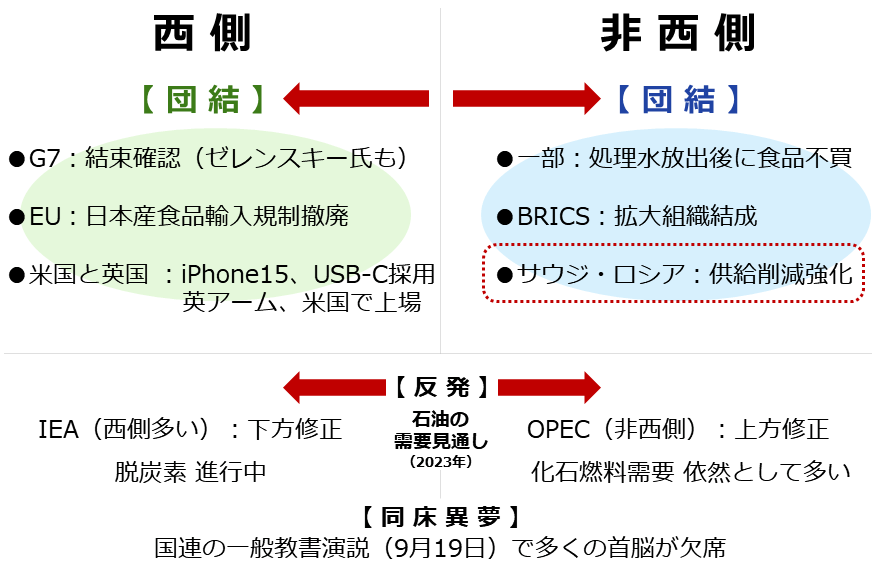

9月19日に国連総会でゼレンスキー大統領が演説を行った際、空席が目立ったことが報じられました。いくつかの写真で見る限り、多くの(少なくない)国が欠席しているように見えました。常任理事国(五カ国)で参加した国が米国だけだったなど、団結には程遠く、国連の機能不全が際立ちました。

また、以下の通り、西側と非西側はそれぞれ団結する姿勢を強めていますが、これらの団結は多くの場合、大なり小なり相手を排除する意味を含んでいるため、かえって対立を激化させてしまっている可能性があります。

図:最近の西側・非西側の動き(例)

今、世界に必要なことは、自分の陣営内での団結ではなく、陣営を超えた歩み寄りだと筆者は考えています。さもなければ団結と団結がさらに分断を深化させかねません。仮にOPECがリーマンショック後に芽生えた対立をきっかけに減産を実施しているのであれば、減産は分断が解消するまで続くでしょう。こうなれば原油100ドルは、通過点になってしまうかもしれません。

減産が西側と非西側の分断の中で、新しい意味を伴って行われている可能性があることを、絶えず感じていかなければならないと、筆者は考えています。

[参考]エネルギー関連の投資商品例

国内株式

国内ETF・ETN

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式

エクソン・モービル

シェブロン

オクシデンタル・ペトロリアム

海外ETF

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

グローバルX MLP

グローバルX URANIUM

ヴァンエック・ウラン原子力エネルギーETF

投資信託

UBS原油先物ファンド

米国エネルギー・ハイインカム・ファンド

シェール関連株オープン

海外先物

CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。