![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

「暴落」が運用を好転させる場合あり

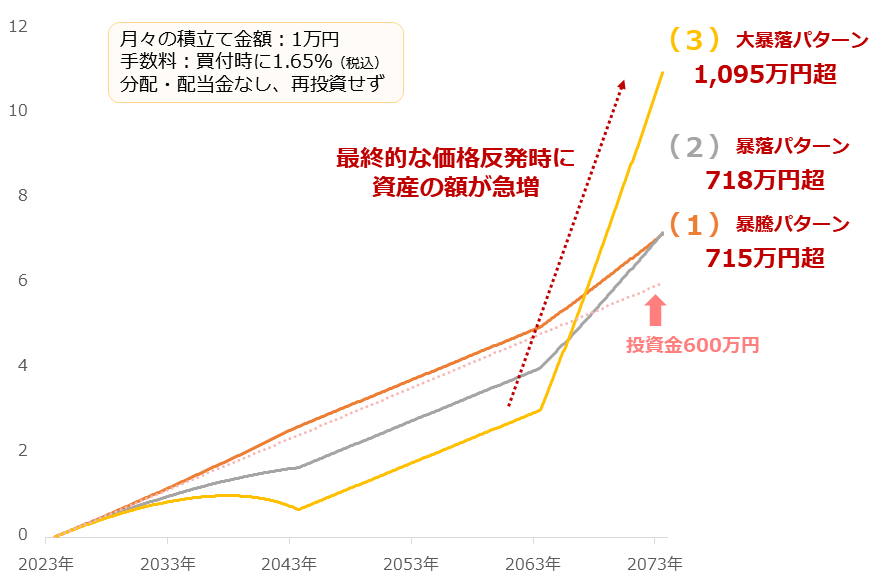

以下は、三つのパターンそれぞれの累積資産額の推移です。

図:積み立てシミュレーション(3パターンの累積資産額) 単位:100万円

最終的な累積資産額は、暴騰パターン(1)が715万円、暴落パターン(2)が718万円、大暴落パターン(3)が1,095万円でした。先ほどの問い「今後50年間で暴騰・暴落・大暴落の三つのパターンで推移したとすると、どのパターンの収益が最も大きくなるでしょうか」の答えは、大暴落パターン(3)でした。

1万円を600カ月(50年間)、投資し続けたわけですので、投資金の合計は600万円でした。このため投資金に対する最終的な資産の額は、暴騰パターン(1)が1.19倍、暴落パターン(1)が1.20倍、大暴落パターン(3)が1.83倍になりました。

大暴落した場合の資産の額が最も大きくなった。暴騰しても暴落しても、最終的な資産の額が大きく変わらなかった。これらが、本シミュレーションで得られた結果でした。

大暴落した場合の資産の額が最も大きくなったのも、暴騰しても暴落しても、最終的な資産の額が大きく変わらなかったのも、理由は同じです。この取引が「積み立て」だからです。

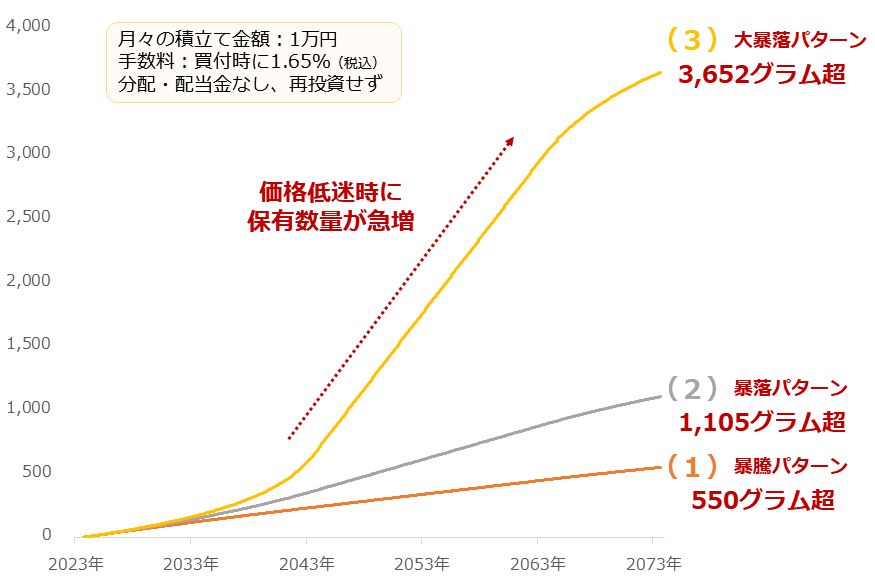

積み立て取引の収益は、大まかには「保有数量×最終的な価格」で計算します。積み立てでは、価格が収益を左右する通常の取引(安く買って高く売る取引)と異なり、保有数量が価格と同じくらい重要です。以下は、三つのパターンの累積保有額の推移です。

図:積み立てシミュレーション(3パターンの累積保有数量) 単位:グラム

大暴落パターン(3)の保有数量は、2043年から2063年にかけて急増しました。大暴落し、価格が長期低迷を強いられた期間です。毎月の投資金が変わらない場合、毎月の保有数量を左右するのは「価格」です。価格が1万円の場合と1,000円の場合とでは、保有数量は10倍にも10分の1にもなり得ます。

また、暴騰パターン(1)と暴落パターン(2)の最終的な保有数量に、2倍程度の差が生じました。しかし、最終的な累積資産額はほとんど同じでした。これは、最終的な価格に2倍程度の差が生じたためです。

このシミュレーション結果は、積立投資を有利に進めるために欠かせない二つの条件を浮き上がらせています。一つ目が「いかに効率よく保有数量を増やすか」、二つ目が「いかにして最終価格の上昇を享受するか」、です。これらの条件(片方だけではなく両方)を最大化できれば、最良の積立投資をすることができるでしょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)