積立投資、価格が暴落したらどうなる?

仮に、以下の価格推移を演じる商品があったとします。足元、歴史的な高値水準である8,990円近辺で推移しています。この価格が、今後50年間で暴騰・暴落・大暴落の三つのパターンで推移したとすると、どのパターンの収益が最も大きくなるでしょうか。

図:積み立てシミュレーション(3パターンの価格推移) 単位:円/グラム

条件は、「積み立て」で取引すること(毎月1万円)、手数料は買付時に1.65%(税込)、分配金・配当なし、再投資せず、です。

暴騰パターン(1)は、20年かけて2,000円以上上昇、次の20年は1万1,000円という史上最高値水準を維持。最後の10年間で2,000円上昇し、1万3,000円という史上最高値で取引を終えるパターンです。

暴落パターン(2)は、20年かけておよそ半値になり、次の20年はその水準を維持。最後の10年間で2,000円上昇するも、積み立て開始時よりも2,400円以上安くなって(およそ27%安で)取引を終えるパターンです。一度も、積み立て開始時の価格を上回っていません。

大暴落パターン(3)は、20年かけておよそ9分の1になり、次の20年はその水準を維持。最後の10年間で2,000円上昇するも、積み立て開始時よりもおよそ6,000円安くなって(およそ66%安で)取引を終えるパターンです。暴落パターンと同様、一度も、積み立て開始時の価格を上回っていません。さて、どのパターンの収益が最も大きくなるのでしょうか。

「暴落」が運用を好転させる場合あり

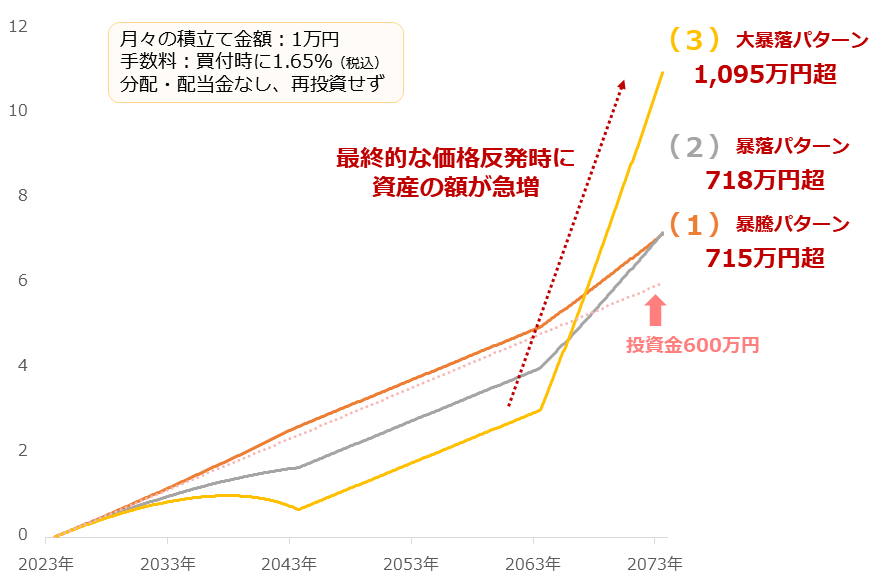

以下は、三つのパターンそれぞれの累積資産額の推移です。

図:積み立てシミュレーション(3パターンの累積資産額) 単位:100万円

最終的な累積資産額は、暴騰パターン(1)が715万円、暴落パターン(2)が718万円、大暴落パターン(3)が1,095万円でした。先ほどの問い「今後50年間で暴騰・暴落・大暴落の三つのパターンで推移したとすると、どのパターンの収益が最も大きくなるでしょうか」の答えは、大暴落パターン(3)でした。

1万円を600カ月(50年間)、投資し続けたわけですので、投資金の合計は600万円でした。このため投資金に対する最終的な資産の額は、暴騰パターン(1)が1.19倍、暴落パターン(1)が1.20倍、大暴落パターン(3)が1.83倍になりました。

大暴落した場合の資産の額が最も大きくなった。暴騰しても暴落しても、最終的な資産の額が大きく変わらなかった。これらが、本シミュレーションで得られた結果でした。

大暴落した場合の資産の額が最も大きくなったのも、暴騰しても暴落しても、最終的な資産の額が大きく変わらなかったのも、理由は同じです。この取引が「積み立て」だからです。

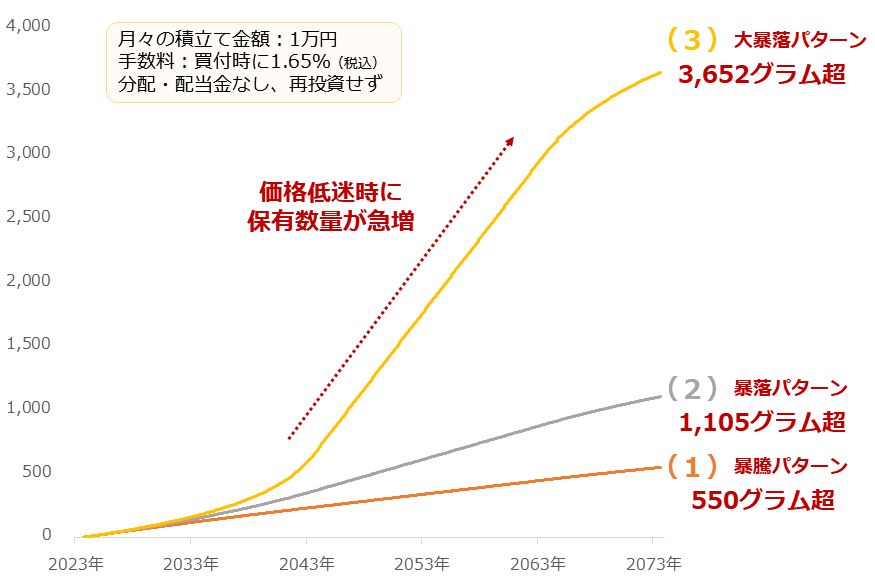

積み立て取引の収益は、大まかには「保有数量×最終的な価格」で計算します。積み立てでは、価格が収益を左右する通常の取引(安く買って高く売る取引)と異なり、保有数量が価格と同じくらい重要です。以下は、三つのパターンの累積保有額の推移です。

図:積み立てシミュレーション(3パターンの累積保有数量) 単位:グラム

大暴落パターン(3)の保有数量は、2043年から2063年にかけて急増しました。大暴落し、価格が長期低迷を強いられた期間です。毎月の投資金が変わらない場合、毎月の保有数量を左右するのは「価格」です。価格が1万円の場合と1,000円の場合とでは、保有数量は10倍にも10分の1にもなり得ます。

また、暴騰パターン(1)と暴落パターン(2)の最終的な保有数量に、2倍程度の差が生じました。しかし、最終的な累積資産額はほとんど同じでした。これは、最終的な価格に2倍程度の差が生じたためです。

このシミュレーション結果は、積立投資を有利に進めるために欠かせない二つの条件を浮き上がらせています。一つ目が「いかに効率よく保有数量を増やすか」、二つ目が「いかにして最終価格の上昇を享受するか」、です。これらの条件(片方だけではなく両方)を最大化できれば、最良の積立投資をすることができるでしょう。

追加検証「はじめ低迷・あと上昇」

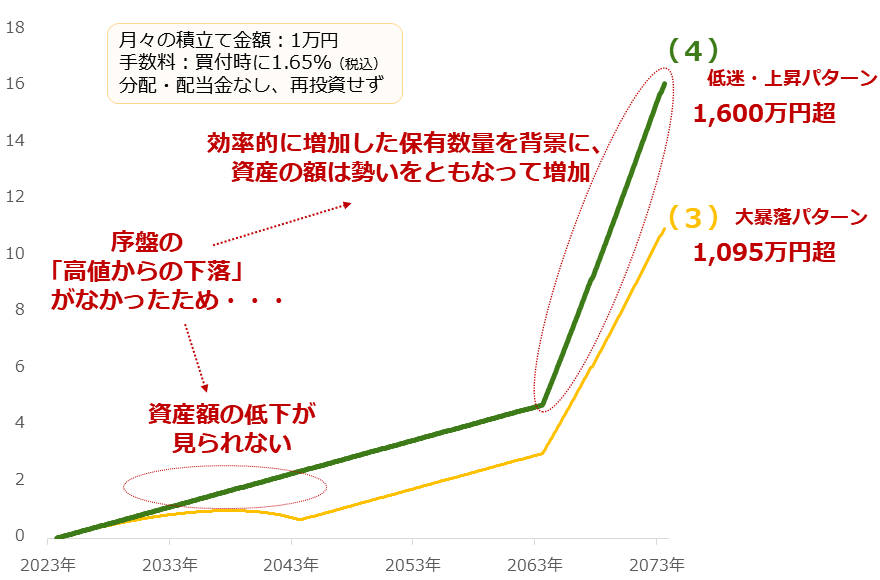

ここでもう一つ、シミュレーションをします。価格が取引開始時から低迷し、最終的に上昇したパターンです。これを「低迷・上昇パターン(4)」とします。1,000円で始まり、2023年9月から2063年9月までの40年間、1,000円のまま低迷し、その後の10年で2,000円上昇するパターンです(大暴落パターン(3)の最初の20年間を修正したもの)。

図:大暴落パターン(3)と低迷・上昇パターン(4)の累積資産額の推移 単位:百万円

低迷・上昇パターン(4)の累積資産の額は、先ほどの三つのシミュレーションで最も資産の額が大きくなった大暴落パターン(3)の約1.5倍になりました。最初の20年間から1,000円で低迷していた方が、収益が大きくなったのです。

低迷・上昇パターン(4)は、大暴落パターン(3)と異なり序盤の高値からの下落がなかったため(そもそも低迷・上昇パターン(4)は、1,000円で低迷していた状態から積み立てを開始した)、資産の額の低下が見られず、かつ終盤の価格上昇時に、勢いをともなって資産の額が増加しました。「そもそもはじめから安いこと」は、積立投資をさらに有利にするのです。

「そもそもはじめから安い」の効用

ここまで、追加分を含めて二つ、シミュレーションをしました。これらの結果から、積立投資に適した銘柄の特徴が浮かび上がってきます。「そもそもはじめから安いこと」、そして「長期視点で価格上昇が望めること」です。

「そもそもはじめから安い」銘柄を選択することで、効率よく保有数量を増加させることができるでしょう(もともと高かった価格が大暴落するよりも保有数量を増加させることができる。追加シミュレーションより)。

また、「長期視点で価格上昇が望める」銘柄を選択することで、積み立て開始から数十年間、積み上げた保有数量を効率的に収益化しやすくなるでしょう(最初のシミュレーションより)。

裏を返せば、「すでに高い」かつ「長期視点で価格上昇が望めない」銘柄は、積立投資に適さないと言えます。こうした銘柄は、保有数量を効率的に増やすことができないだけでなく、最終的に収益化ができない恐れがあります。

また、「すでに高い」ことがきっかけで、長期視点プロジェクトである積立投資を遂行する上で大きな障害になり得る、精神面での問題が生じる場合があります。

「すでに高い」ことは、すでに下落する余地が存在していることを意味します。こうした銘柄を選択した場合、数十年間、積立投資をしながら、絶えず、価格が大きく下がることへの不安と付き合わなければなりません。

価格下落が保有数量を効率的に増やす好機だと、深いレベルで考えられるようになるまでは、精神的にしばしば、積み立てを続けることが厳しいと感じるかもしれません。

さらに、「すでに高い」ことは、長期的に価格が下落し続け、最終的な価格反発を享受できない可能性が存在することを意味します。このような可能性を認識しつつも、長期視点で価格上昇が起きてほしいと、無理にでも自分に言い聞かせ、自分の心に期待を植え付けなければならない場面があるかもしれません。

また、価格が小刻みに反落するたびに、不安になったり、期待が裏切られた気持ちになったりするかもしれません。

長期視点の価格上昇が起きるかどうかは、実際のところ、その時になってみなければわかりません。ですが、少なくとも、「そもそもはじめから安い銘柄」を選択すれば、上記で示したような、さまざまな精神面での障害を回避できると、筆者は考えます。

どの銘柄で積み立てをするかは、投資家の皆さま一人一人がご自身で判断できることです(人気があるから、著名人が推奨しているから、などの理由は、高値で推移する銘柄で積み立てをはじめる理由にはならないと、筆者は考えます)。

プラチナは今ダメかつ長期視点で有望

「そもそもはじめから安い」銘柄とは、どのような銘柄でしょうか。数十年間、誰にも注目されたことがない銘柄、あるいは何らかのきっかけで急に注目されなくなった銘柄、などでしょう。

投資が一般化した世の中で、数十年間、誰にも注目されたことがない銘柄は、あるのでしょうか。筆者はないと考えます。一方で、何らかのきっかけで急に注目されなくなった銘柄はあります。「プラチナ」です。

2015年9月、「フォルクスワーゲン問題」が発覚しました。ドイツの自動車大手フォルクスワーゲンが違法な装置を使い、不正に排ガステストを潜り抜けていました(テスト時に限り、有害物質の排出量が少なくなる装置を使っていた)。

これを機に、同社の主力車種だったディーゼル車(燃料が軽油、欧州で広く流通)を否定する動きが強まりました。そして、同車の排ガス浄化装置向けに多く使われる「プラチナ」への悲観論が膨れ上がりました。

同装置は、プラチナが持つ触媒作用(一定の条件下で自分の性質を変えずに相手の性質を変える作用)を利用し、エンジンから排出される排気ガスに含まれている有害物質を水や二酸化炭素、比較的毒性の少ない物質に変える役割を担っています。

同装置向けはプラチナの最も大きな用途です(同装置向け39.9%、その他産業向け32.4%、宝飾向け23.0%、投資向け4.7%。2023年WPICの見通し)。同問題が発覚したことを機に、世界で(日本でも)「プラチナの需要は減る一方だ」「プラチナはもうダメだ」「プラチナ価格はもう上がらない」などと、プラチナを否定的に見る論調が広まりました。

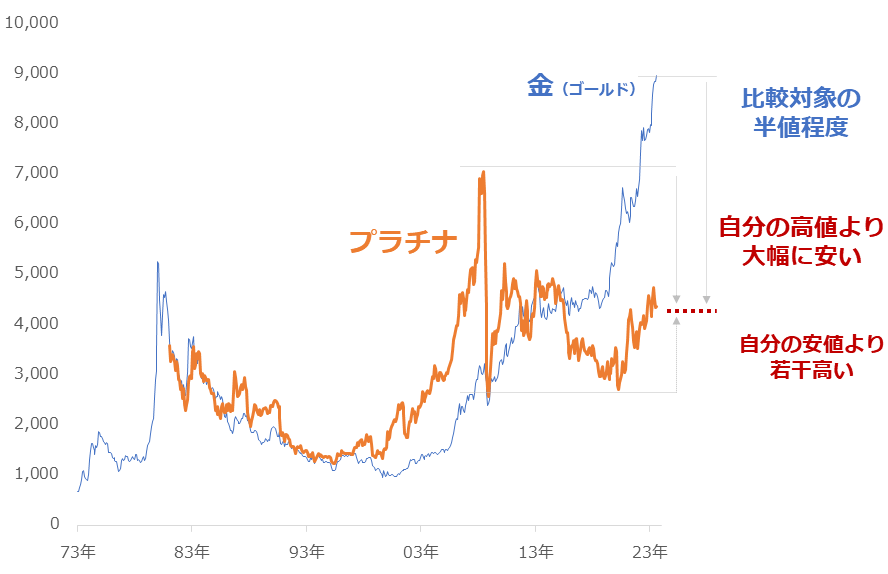

こうした「まことしやかな」批判によって、プラチナは注目されなくなりました。価格はリーマンショック直後の安値付近まで下落し、長期視点でその後も上値を伸ばせないままです。

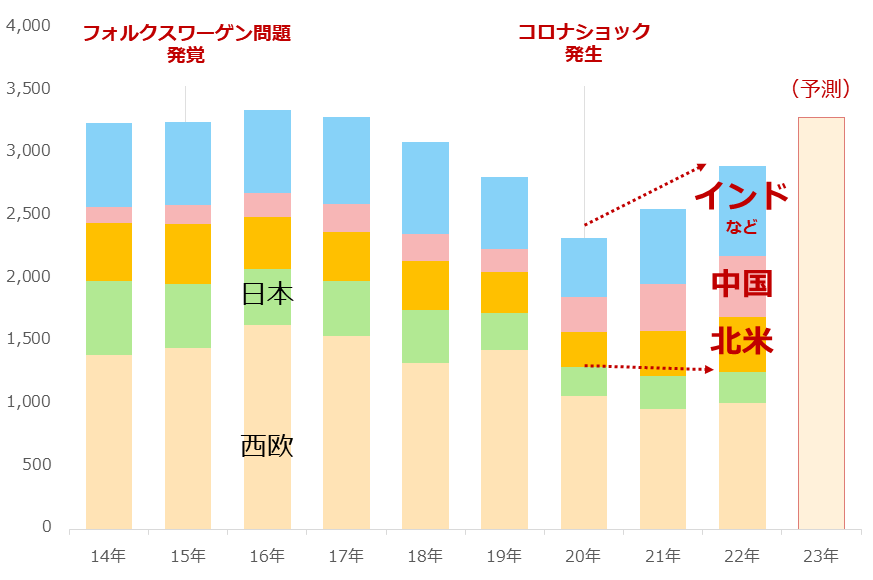

図:プラチナの自動車排ガス浄化装置向け需要の推移 単位:千オンス

しかし実際は、上図のとおり、同需要は減る一方でも、プラチナがダメになるわけでもありませんでした(このことを風評被害と言うアナリストがいる。同感である)。確かに欧州の同需要は減少しましたが、近年は、全体的に増加しています。

WPICは先週公表したレポートでその理由を、(1)北米でハイブリッド車の生産が増加(プラチナをより多く使う)、(2)中国で小型車生産増加、大型車生産増加(2023年7月発効の「中国6b」排ガス規制対応)、ガソリン車でパラジウムの代替としてプラチナを使う動きが目立つ(価格が割安)、(3)日本で燃料電池車向け需要が増加、などとしています。

さらには、2023年の同需要は2015年(同問題が発覚した年)を上回るという見通しが示されています。全体として、プラチナは風評被害から回復しつつあるのです。この点は、「ダメで価格が低迷したプラチナ」が、再度注目を集めるきっかけになると、筆者は考えています(「そもそも安い」の条件を満たしつつ、価格反発のきっかけを探っている段階)。

そして、超長期視点で価格が上昇し得る材料もあります。西側諸国が進めている「脱炭素」起因の新しい需要(グリーン水素の生成装置やFCV(燃料電池車)の発電装置向けの需要)が長期視点で増える可能性もあります。この点は「長期視点で価格上昇が望める」を実現する要因になり得ると考えます。

図:国内大手地金商の小売価格(税抜)の推移(2023年8月まで) 単位:円/グラム

プラチナは、「そもそもはじめから安い」、「長期視点で価格上昇が望める」という性質を併せ持った、積立投資に適した銘柄だと、筆者は考えています。積み立てゆえ、価格は目立って暴騰する必要はありません。人知れず長期視点で上昇すればよいのです。

「風評被害」がプラチナの積立投資への適性を高めた事実に注目しない手はないでしょう。脱炭素起因の新しい需要が長期視点の価格上昇を実現する可能性もあり、積み立てといえば「プラチナ」と言われる日が、いつか来ると筆者は考えています。

[参考]貴金属関連の具体的な投資商品例

長期:

・純金積立(当社ではクレジットカード決済で購入可能)

純金積立・スポット購入

・投資信託(当社ではクレジットカード決済、楽天ポイントで購入可能)

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

三菱UFJ 純金ファンド

中期:

・関連ETF

SPDRゴールド・シェア(1326)

NF金価格連動型上場投資信託(1328)

純金上場信託(金の果実)(1540)

NN金先物ダブルブルETN(2036)

NN金先物ベアETN(2037)

SPDR ゴールド・ミニシェアーズ・トラスト(GLDM)

iシェアーズ ゴールド・トラスト(IAU)

ヴァンエック・金鉱株ETF(GDX)

短期:

・商品先物

国内商品先物

海外商品先物

・CFD

金(ゴールド)、プラチナ、銀、パラジウム

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。