![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

「高水準維持」が目先のメインシナリオ

今後も、OPECプラスによる減産を強化する動き(削減量拡大や延長など)は続くのでしょうか。また、それにより原油価格はさらに上昇し得るのでしょうか。

筆者はこの問いの答えは、Noだと考えています。原油価格を上昇させればさせるほど、負の影響を与えたい国だけでなく、自分たちと同じ非西側に属する国々への影響も大きくなってしまうリスクがあるためです。減産を強化すればするほど、切ることができるカードが少なくなってしまうことも、強化の動きを鈍らせる要因になり得ます。

すでに来年12月末まで、現在の減産を継続することを決定しているため、目先、「延長」のカードを切ることは現実的ではありません。

できる強化策といえば、OPECプラスに新しい産油国を引き入れて減産の規模を大きくすることだと、筆者は考えています(OPECの6月27日付のニュースリリースには、ベネズエラの東側にあり、OPECプラス内でマレーシアと同程度の原油生産を誇るガイアナが、重要な可能性を秘めた国である旨の記載がある)。

また、当事国らの収入が一段と減少しないよう、当面、個別の国の削減量を増やすことは実施されないと、筆者は考えています。削減量を増やす役割は引き続き、生産量が多くグループ内で発言権が大きい、サウジとロシアが行うと考えられます。

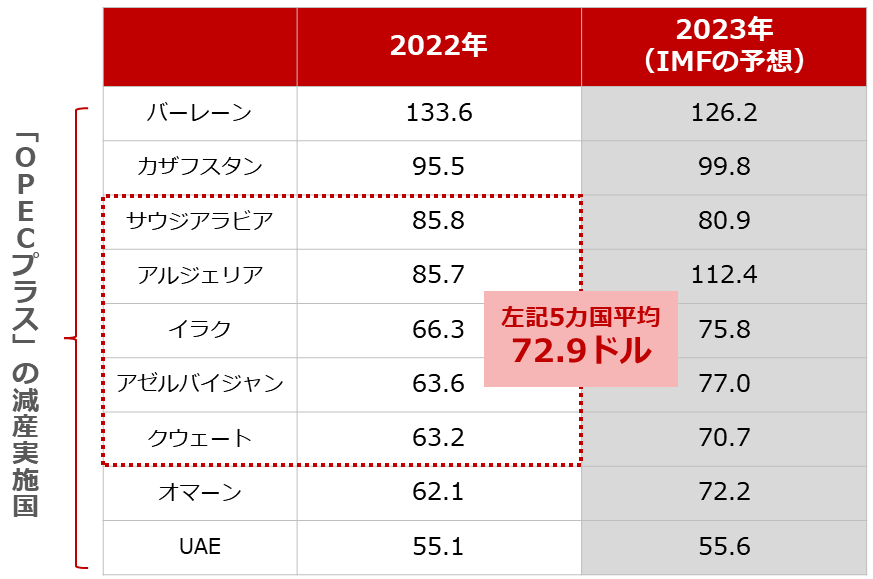

また、現在の原油価格は、サウジの財政収支が均衡するために必要な原油価格(以下参照)付近です。ある程度、この数カ月間行ってきた減産強化は功を奏したと言えるため、減産の主目的は今後、現在の水準を「維持」することに移行する可能性があります。

図:主要原油輸出国の財政収支が均衡する時の原油価格 単位:ドル/バレル

原油価格を上昇させすぎることでデメリットが生じること、切ることができるカードが少なくなっていること、ある程度満足できる価格帯まで上昇させることに成功したことなどを考慮すると、これからは価格を下げないよう「減産を強化するかもしれない」など、口先介入を断続的に行う可能性があります。

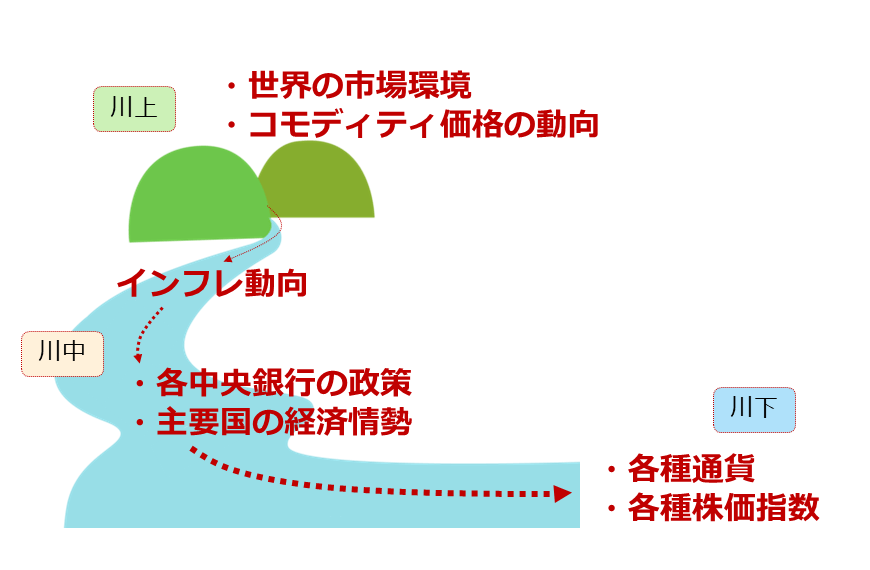

原油相場は「高止まり」で推移すると、筆者は考えています。以下の図のとおり、原油を含んだコモディティ(国際商品)の価格は、諸材料の頂点付近に位置付けられると認識をしながら、見守っていく必要があると考えます。

図:最近の市場の全体像(株価指数・通貨・コモディティ)

[参考]エネルギー関連の投資商品例

国内株式

国内ETF・ETN

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式

エクソン・モービル

シェブロン

オクシデンタル・ペトロリアム

海外ETF

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

グローバルX MLP

グローバルX URANIUM

グローバルX 自動運転&EV ETF

ヴァンエック・ウラン原子力エネルギーETF

投資信託

UBS原油先物ファンド

米国エネルギー・ハイインカム・ファンド

シェール関連株オープン

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)