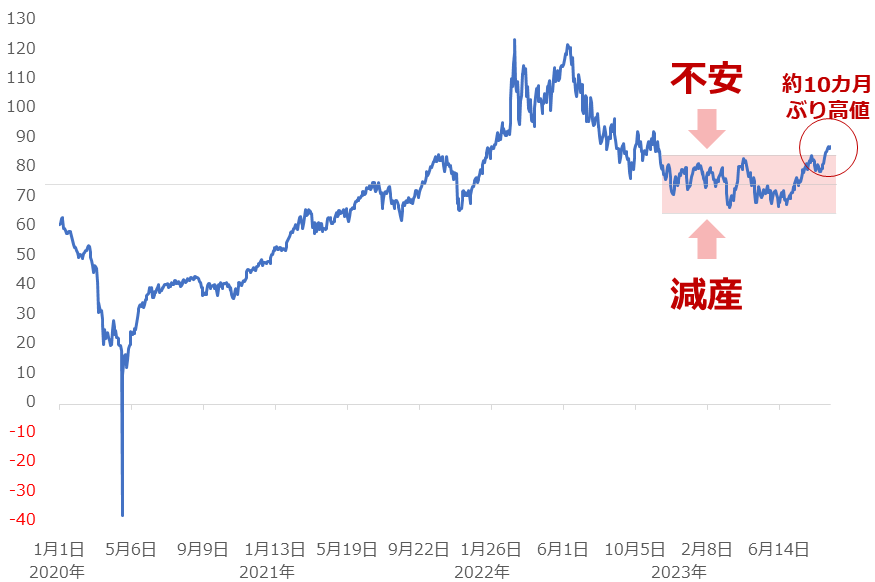

10カ月ぶり、原油価格は高値水準

原油相場は足元、およそ10カ月ぶりの高値水準で推移しています。世界の指標であるWTI原油(西テキサス地域産の中質原油)は86ドル近辺、ブレント原油(英国とノルウェー間の北海でとれる原油)は89ドル近辺で推移しています(本稿執筆時点)。

以下の図の通り、WTI原油はこのおよそ10カ月間続いたレンジ(74ドルを中心としたプラスマイナス10ドル程度)を上抜けています。

図:WTI原油先物価格(日足 期近 終値) 単位:ドル/バレル

振り返ればこのおよそ10カ月間、主要欧米銀行の連鎖破綻、米国の債務上限問題噴出、米国債の格下げ、OPECプラス(石油輸出国機構と一部の非加盟国)の追加減産開始および延長決定、米国シェール開発の停滞など、さまざまなことが起きました。

こうした出来事がもたらした「不安(需要減少を想起)」と「減産(供給減少を想起)」が、レンジ相場を形成してきたと、言えます。

とはいえ、原油相場はレンジを突き破りました。最近の数カ月間(6月以降)、原油相場を取り巻く環境が変化したと考えるのが自然だと、筆者は考えています。

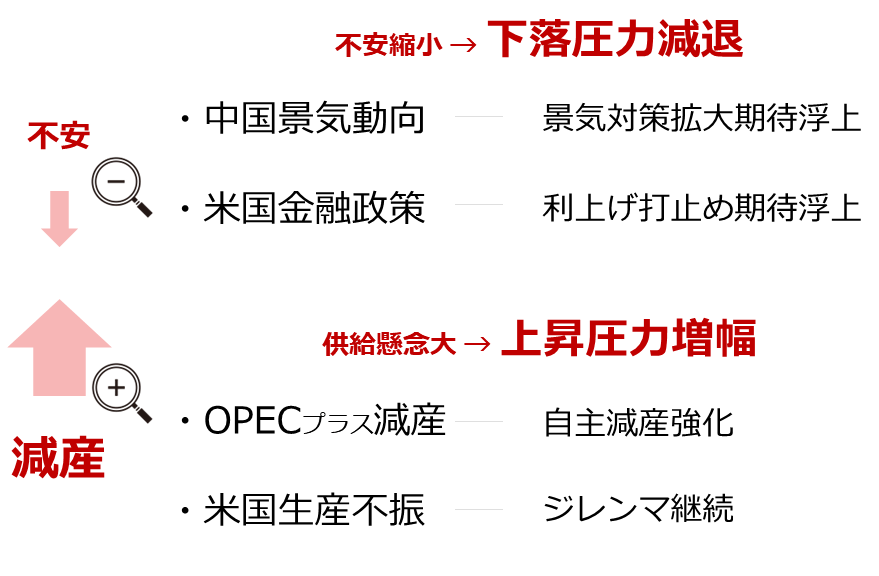

不安縮小と減産拡大の同時進行が要因

以下は、筆者が考える今年6月から9月までに起きた原油市場における変化です。不安の縮小と減産の拡大が同時進行したことで原油市場全体にかかる上昇圧力が大きくなり、レンジ下限付近から反発し、レンジを上抜けたと考えています。

図:足元の原油市場を取り巻く環境(2023年6~9月)

景気動向を不安視する声は根強いものの、中国の経済指標の一部は好転しました(Caixin版の8月のPMI(製造業購買担当者景気指数)が50超え。前月・事前予想を上回った)。

また、米国の金融政策においては、利上げ打ち止めが徐々に意識され始め、利上げ→不安拡大という、昨年目立った構図が出にくくなっています。こうした変化が原油市場に充満していた不安心理(需要減退懸念)を和らげ、下落圧力を減退させたと、考えられます。

また、同時期、OPECプラスが減産の延長を決定したり、同グループの最有力国であるサウジアラビアとロシアが供給削減策を強めたりしました。これにより原油市場により強い供給減少懸念が生じ、上昇圧力が増幅しました。

また、コロナ禍で急減した米国の原油生産量の回復が鈍い(原油相場が大きく反発しても原油生産量が増えない)状況が続いていることも、供給減少懸念を大きくしていると考えられます(米国に頼ればよい、が通じない)。

この3カ月くらいで発生した変化起因の「下落圧力の減退」と「上昇圧力の増幅」の同時進行が、原油相場をレンジ下限付近から上限突破に導いたと、考えられます。どちらか片方だけでは、上限突破は難しかったと筆者はみています。

しばしば、現在発生している「インフレ」は好景気を連想させる、株価上昇の一因である、という話を耳にします。需要増加起因の「デマンドプル型(需要が物価を引っ張るタイプ)」のインフレを指しており、この連想は一見すると、好景気→需要増加→原油価格上昇という流れで、原油価格上昇の一部を説明することにも貢献しそうです。

しかし、そもそも現在のインフレが「コストプッシュ型(供給側の要因で原材料価格が上昇することで発生するタイプ)」であることを考えれば、デマンドプル型インフレ→原油価格上昇、というシナリオを成立させることは難しいと考えられます(現在の原油価格上昇を、株価上昇の一因としてとらえることも難しい)。

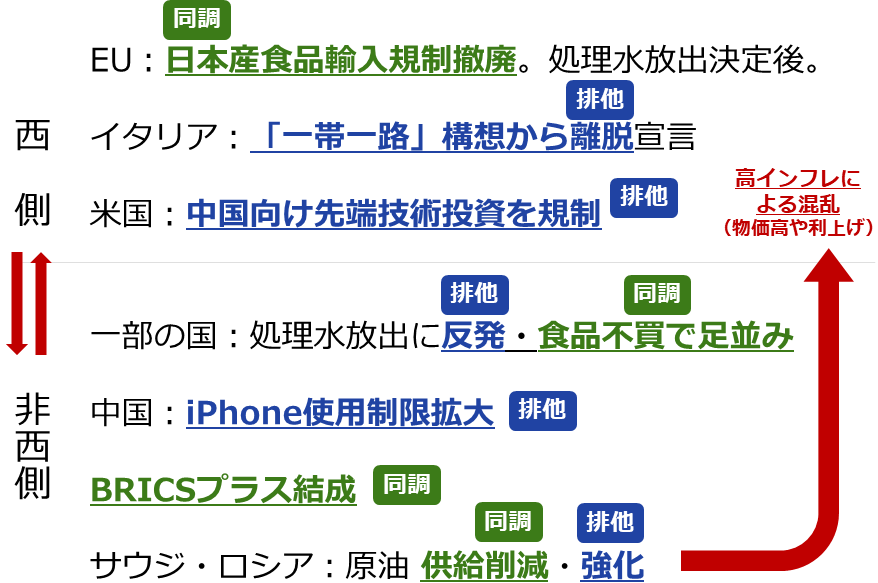

「同調」と「排他」の合わせ技は「攻撃」

ここまで、ここ3カ月くらいの市場環境の変化について書きました。ここからは、OPECプラスの減産について、考えます。彼らが減産を行う理由は、自国の財政を安定化させるためだと、考えられていますが、ウクライナ危機勃発を機に解消が難しくなった西側と非西側の分断の中で起きている事象の一つととらえることで、減産を行う別の理由や、今後の展開が見えてきます。

図:2023年6~9月の西側と非西側における目立った動き(一例)

OPECプラスは4月に減産を強化し(各国削減量増加)、その後、6月に減産を来年末まで延長することを決定しました。8月にはOPECプラス内の最有力国であるサウジとロシアが自主的に行っている減産の期間を延長することを決定しました。

同グループ全体での削減量増加・減産期間の延長、そして最有力国の自主減産延長と、原油価格を支えることに注力してきたことがわかります。

範囲を非西側(OPECプラスに参加している国々は「非西側」に該当)に拡大してこの数カ月を振り返ると、BRICSプラスの結成、中国によるiPhoneの使用制限拡大、日本が処理水を放出したことを受けて反発する姿勢を鮮明にし、他の非西側諸国と足並みをそろえて一部食品の不買を開始、などの動きが生じました(一例)。

一方、「西側」の動きを振り返ると、非西側と逆の動きが目立っていました。EUが処理水放出決定後、日本産食品の輸入制限を撤廃、イタリアが「一帯一路」構想(中国が提唱する欧州と東アジアを陸と海で結ぶ経済圏構想)から離脱することを宣言、米国が中国向け先端技術投資を規制、などの動きが生じました(一例)。

双方のこうした動きは、相手を自分の領域(地域・考え方)から締め出す「排他」や、自分と同じ領域にいる国と行動をともにする「同調」などの性格を持っています。「排他」と「同調」が共鳴した場合は、「攻撃」になり得ます。上記はあくまで一例ではあるものの、最近は西側と非西側とで、報復的な動きが目立っていると言えそうです。

ウクライナ危機が勃発してから鮮明になった西側と非西側の分断は、埋まるどころか深まっていることがうかがえます。OPECプラスの減産もこの渦の中で行われていると考えれば、単に自国の財政を安定化させるためではなく、西側に何らかの負の影響を与える(同調+排他→攻撃)、という目的が含まれている可能性はゼロではなくなってきます。

OPECプラスが現在行っている減産に、同調や排他などの意図を持たせているのであれば、分断が埋まるまで減産は終わらず(現時点で少なくとも減産は来年12月まで続くことが決定している)、当面、原油相場が下がらない状態が続く可能性があります(下がっても、これまでのレンジ下限付近か)。

「高水準維持」が目先のメインシナリオ

今後も、OPECプラスによる減産を強化する動き(削減量拡大や延長など)は続くのでしょうか。また、それにより原油価格はさらに上昇し得るのでしょうか。

筆者はこの問いの答えは、Noだと考えています。原油価格を上昇させればさせるほど、負の影響を与えたい国だけでなく、自分たちと同じ非西側に属する国々への影響も大きくなってしまうリスクがあるためです。減産を強化すればするほど、切ることができるカードが少なくなってしまうことも、強化の動きを鈍らせる要因になり得ます。

すでに来年12月末まで、現在の減産を継続することを決定しているため、目先、「延長」のカードを切ることは現実的ではありません。

できる強化策といえば、OPECプラスに新しい産油国を引き入れて減産の規模を大きくすることだと、筆者は考えています(OPECの6月27日付のニュースリリースには、ベネズエラの東側にあり、OPECプラス内でマレーシアと同程度の原油生産を誇るガイアナが、重要な可能性を秘めた国である旨の記載がある)。

また、当事国らの収入が一段と減少しないよう、当面、個別の国の削減量を増やすことは実施されないと、筆者は考えています。削減量を増やす役割は引き続き、生産量が多くグループ内で発言権が大きい、サウジとロシアが行うと考えられます。

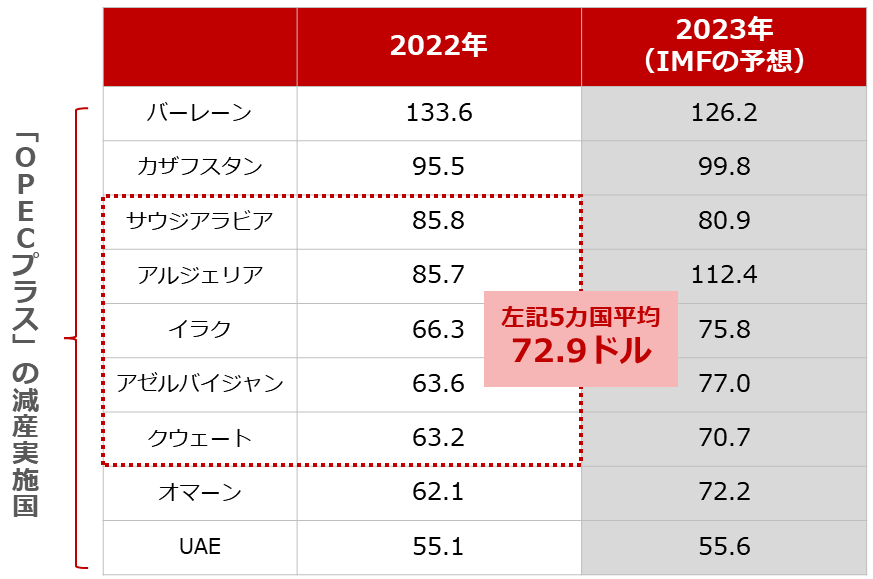

また、現在の原油価格は、サウジの財政収支が均衡するために必要な原油価格(以下参照)付近です。ある程度、この数カ月間行ってきた減産強化は功を奏したと言えるため、減産の主目的は今後、現在の水準を「維持」することに移行する可能性があります。

図:主要原油輸出国の財政収支が均衡する時の原油価格 単位:ドル/バレル

原油価格を上昇させすぎることでデメリットが生じること、切ることができるカードが少なくなっていること、ある程度満足できる価格帯まで上昇させることに成功したことなどを考慮すると、これからは価格を下げないよう「減産を強化するかもしれない」など、口先介入を断続的に行う可能性があります。

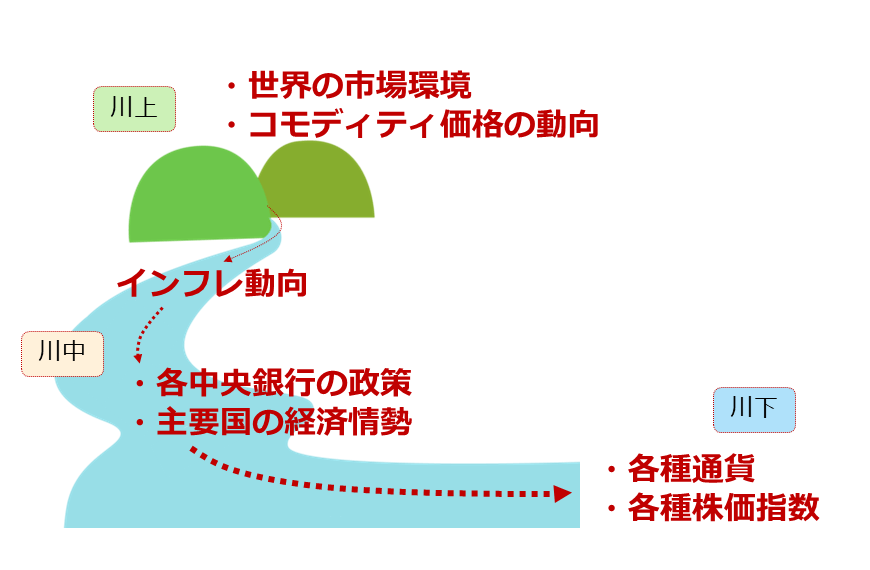

原油相場は「高止まり」で推移すると、筆者は考えています。以下の図のとおり、原油を含んだコモディティ(国際商品)の価格は、諸材料の頂点付近に位置付けられると認識をしながら、見守っていく必要があると考えます。

図:最近の市場の全体像(株価指数・通貨・コモディティ)

[参考]エネルギー関連の投資商品例

国内株式

国内ETF・ETN

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式

エクソン・モービル

シェブロン

オクシデンタル・ペトロリアム

海外ETF

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

グローバルX MLP

グローバルX URANIUM

グローバルX 自動運転&EV ETF

ヴァンエック・ウラン原子力エネルギーETF

投資信託

UBS原油先物ファンド

米国エネルギー・ハイインカム・ファンド

シェール関連株オープン

海外先物

CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。