![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

FRB議長「このままだと、また利上げするしかない」

パウエルFRB議長が8月25日にジャクソンホール会議で行った講演に、マーケットは「ハト派」的との第一印象を持ちました。

ここ数カ月インフレ率が下落していることもあり、FRBは利上げの累積効果が米経済にどのように反映されるかを見極めるモードに切り替わり、今後の利上げは慎重に進めることをより強く意識しています。パウエルFRB議長は9月か11月に利上げがあるかどうかは明示せず、データ重視の姿勢を強調しました。

とはいえ、全体的なメッセージは依然として「タカ派」的だったといえます。FRBはインフレ率2%を短期間で達成した後の副作用の大きさを考えると、3%を下回ればよしとの考えに傾いているといわれていましたが、ジャクソンホールの講演で、パウエル議長はこの考えを強く否定しました。

最近のインフレ低下を示す経済データはまだ始まりにすぎず、インフレ率が持続的に「2%に戻る」ことを確実にするために、FRBは必要な限り、金融引き締めを維持するつもりだと、パウエル議長は強調しました。またインフレ率はピークからは下がってきているが「なお高過ぎる」と指摘し、必要と判断すれば追加利上げに動く用意があると述べています。

インフレ目標の安易な変更は中央銀行に対する信頼を損なう危険性があり、マーケットの利下げ期待をけん制するためは強気な発言を続けなくてはいけない事情もあります。しかし、それをある程度差し引いたとしても、利上げが終了したと決めるのはまだ早いようです。

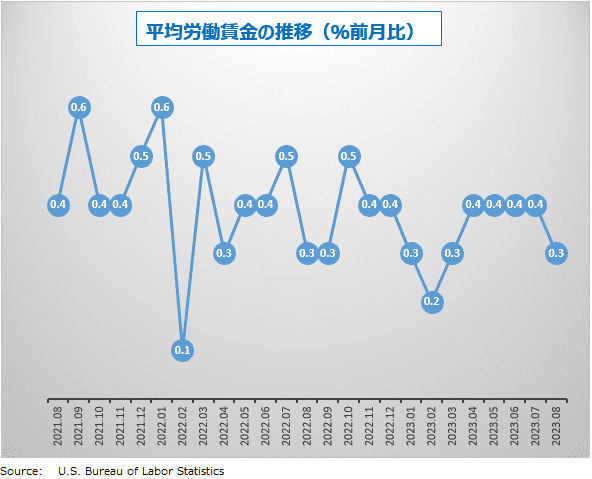

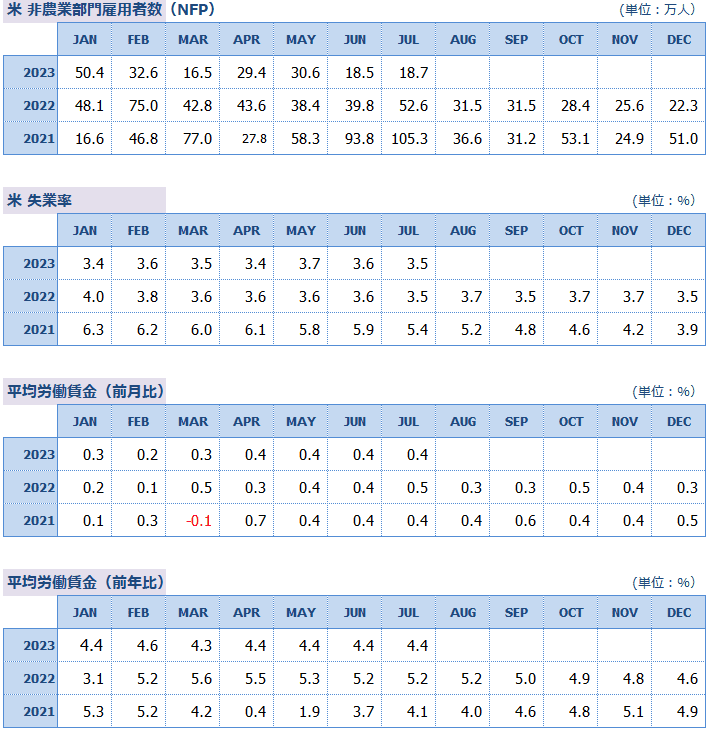

FRBは、コアインフレ率がまだ高い水準に居座っていることを懸念しています。コアPCE指数の半分を占める、ヘルスケア、食品サービス、運輸、宿泊施設などの、いわゆる「非住宅サービス部門」が問題で、昨年から利上げにもかかわらず、インフレ率がほとんど下がっていないのです。

金利感応度が低いとこともありますが、大きな理由は賃金コストの上昇の影響を強く受けているためです。

パウエルFRB議長は、家計が支出を抑制する水準まで債務返済コスト(金利)を引き上げることで「総需要と総供給を均衡させる必要がある」との考えを示しています。

非住宅サービス部門のインフレが高止まりしている状態で、金利感応度が高い住宅セクターもが回復し始めているため、インフレ再燃のおそれがでてきました。これをFRBはなんとしてでも防がなくてはいけないわけで、再利上げの強い理由となりえます。

利上げにもかかわらず米経済は減速せず、個人消費は増加し、雇用市場は依然として過熱状態にあります。FRBは引き締め状態まで金利を引き上げたと考えていたが、実際は、緩和状態から中立状態に戻ったにすぎない可能性があるということです。

これが意味することは、FRBは中立金利(デフレにもインフレにもならない金利)の適正水準が分かっていないということです。

パウエル議長がジャクソンホールで示したFRBの金融政策の見通しをまとめると、「インフレ圧力が続く限り、引き締めペースを維持する」というものです。しかし、インフレ率が目標の2%に近づくかどうかは不確実であり、金利水準も中立金利の推計に依存するため、今後の経済指標や当局者の発言に注目する必要があります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)