![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

ファーストリテイリング強すぎ?背景を考察

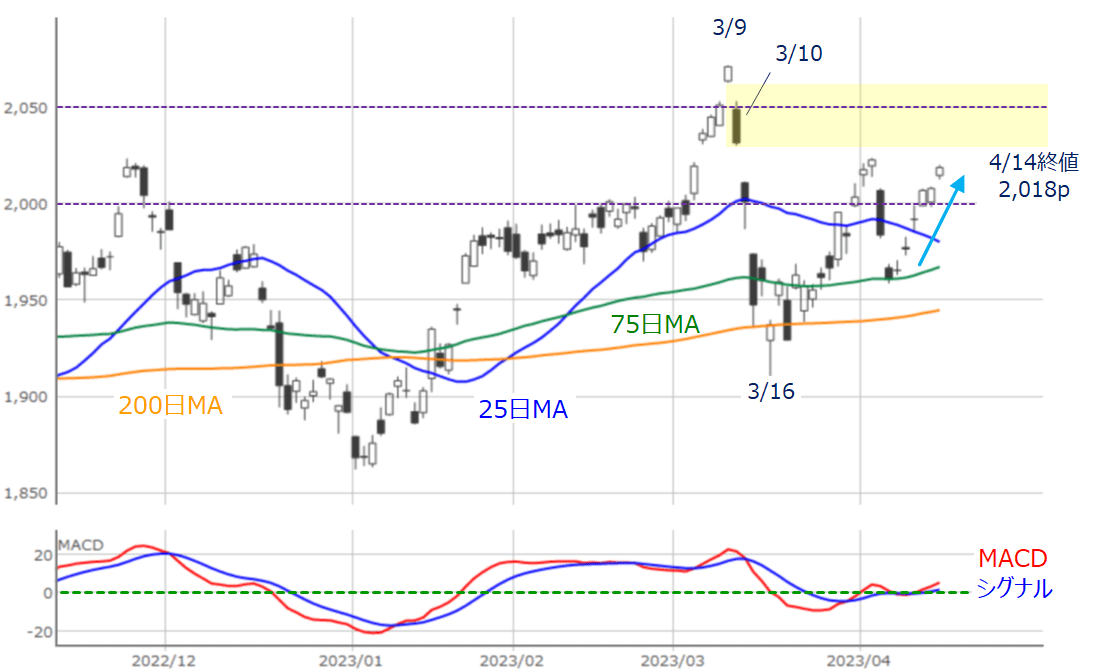

図2 TOPIX(日足)とMACDの動き (2023年4月14日取引終了時点)

上の図2はTOPIX(東証株価指数)の日足チャートとMACDの推移となります。

先週のTOPIXも、日経平均と同様に6日続伸となり、節目となる2,000pの株価水準を回復させてきました。

株価続伸そのものについても、75日移動平均線がサポートとなったところが上昇の起点となっているため、印象としては悪くはない一方で、3月10日の欧米金融不安前の株価水準には、まだ距離を残しており、「日経平均と比べると戻りの勢いが物足りない」ようにも見えます。

確かに週間の騰落率を見ると、日経平均(3.54%の上昇)に対してTOPIXは2.69%の上昇にとどまっています。

反対に、「日経平均が強すぎるのでは?」と見ることもできます。

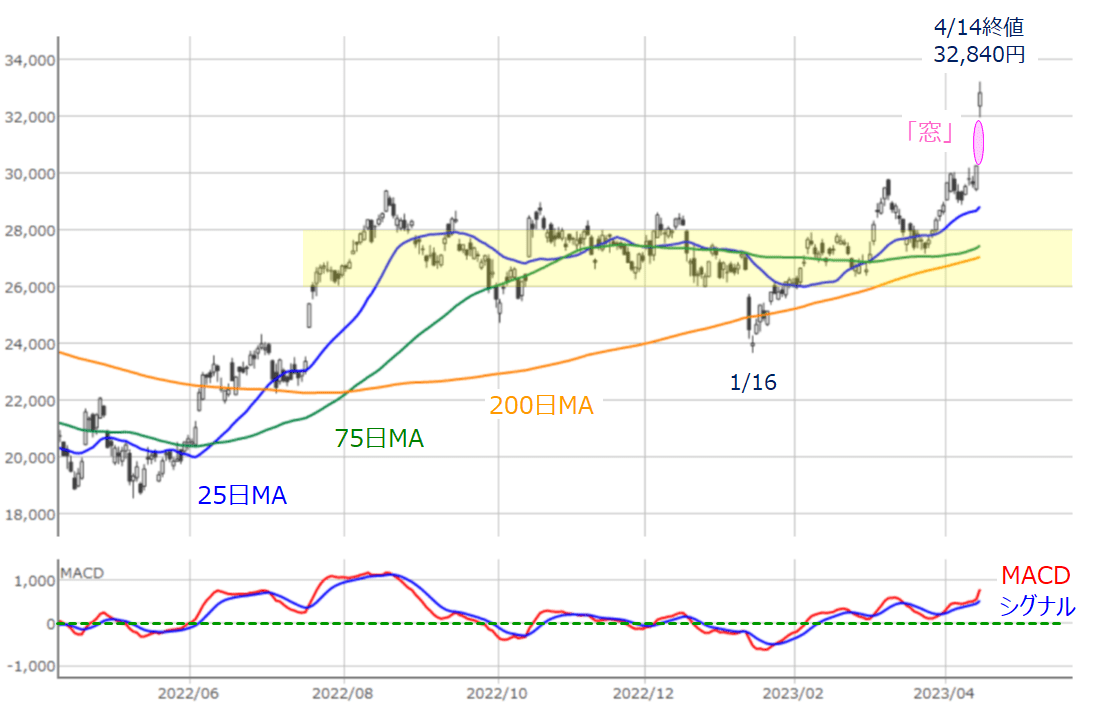

先ほども述べたように、週末の日経平均の一段高は、指数寄与度の高いファーストリテイリングの上昇によるところが大きく、下の図3を見ても分かるように、14日(金)の同社株が前日比で8%を超える上昇となっています。

図3 ファーストリテイリング(日足)とMACDの動き (2023年4月14日取引終了時点)

実際に、週末14日(金)の株価上昇の動きが、大きな窓空けを伴っているなど、突出して目立っていることが分かります。

計算上では、この日のファーストリテイリング株の上昇が日経平均を261円ほど押し上げたことになりますが、14日(金)の日経平均の前日比上昇幅(336円)の約77%分を占めています。となると、同社株の影響を除いた日経平均の上昇幅は71円程度になります。

となれば、「やっぱり、日経平均が強過ぎるので、今後修正されるのでは?」と考えるのが自然です。ただし、ファーストリテイリング株の動きを通じて、日経平均がもうしばらく強さを発揮する可能性は高いかもしれません。

その理由として挙げられるのが、信用取引における需給関係です。

どういうことかと言うと、先週末14日(金)の大幅高のウラには、決算や業績見通しを好感した動きに加えて、「信用取引における売り方の買い戻し」の要素も大きいと考えられるからです。

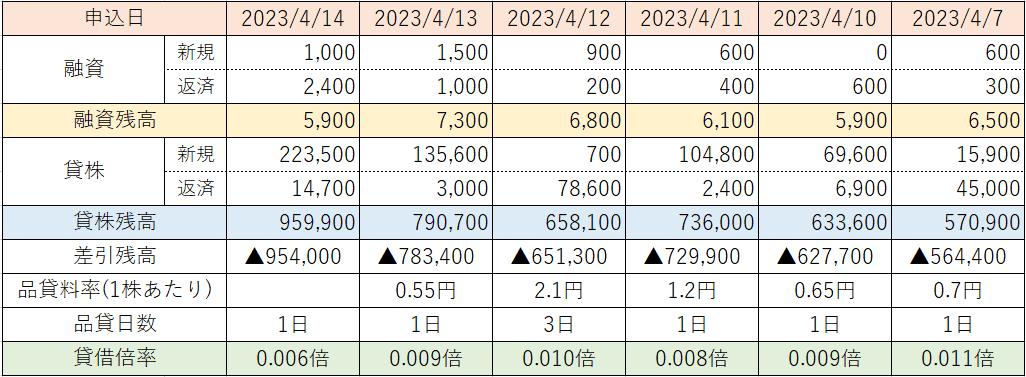

図4 直近のファーストリテイリングの貸借残の状況

上の図4は、制度信用取引において、日本証券金融が取り扱ったファーストリテイリング株の貸借取引の状況を表したものです。いわゆる「貸借残」と呼ばれるもので、「融資残高」が信用取引の買い残、「貸株残高」が売り残に相当します。

信用取引における売り方(売り建て)は、今後の株価が下落することを予想して建てるポジションですが、上の図4の貸株残高の推移を見ても分かるように、ここ最近のファーストリテイリング株は売り方がかなり多い状況が続いています。

ところが、実際の株価が上昇しているため、売り方に損失が発生し、損切り覚悟の買い戻しが入って、株価の上昇に一役買っていた様子がうかがえます。

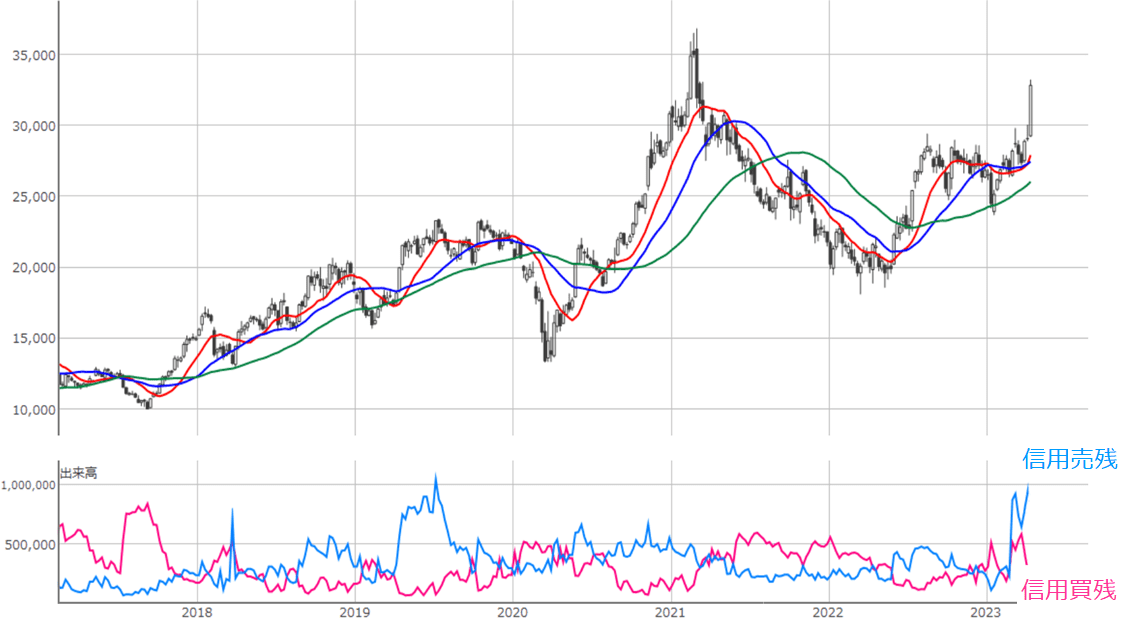

図5 ファーストリテイリング(週足)と信用残の動き (2023年4月14日取引終了時点)

また、上の図5は、ファーストリテイリングの週足チャートの下段に、信用残の状況を示したものとなります。ちなみに、信用残は信用取引の正確な残高となりますが、前の週末の分が週1回のペースで公表されるため、上の図5の右端の信用残は4月7日時点のものです。

足元では、売り残が買い残よりも大きく積みあがっていることが読み取れますが、チャートを過去に遡(さかのぼ)ると、2018年以降、売り残が買い残を上回っている時に株価が上昇している場面が多くなっています。

もちろん、信用残の規模が日々の売買高と比べて、どのくらいのインパクトがあるのかなどを考慮する必要はあります。

しかし、足元で積み上がっている売り方が、今後、「踏み上げ相場の燃料」となれば、日経平均を押し上げ、反対に株価が下落した際には、売り方の買い戻しによる「株価の下支え」となることが考えられます。

そのため、相場のムードが余程の売り優勢とならない限りは、同社株の値動きが日経平均の足を大きく引っ張ることはなさそうというのが基本的な見方になります。

もっとも、今週は国内のイベントが少なく、海外市場の動きに影響されやすい相場地合いが見込まれるのは冒頭でも触れた通りです。

主な注目イベントを上げると、米国では、ゴールドマン・サックスやモルガン・スタンレーといった大手金融機関をはじめ、J&JやP&Gなどの生活必需品関連、テスラやIBM、ネットフリックスなどのIT・ハイテク関連など、幅広い業種での注目企業の決算が予定されているほか、中国でも18日(火)にGDP(国内総生産)をはじめとする主要経済指標がまとめて公表されます。

そこで、米国株市場の状況についてもチェックしていきます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)