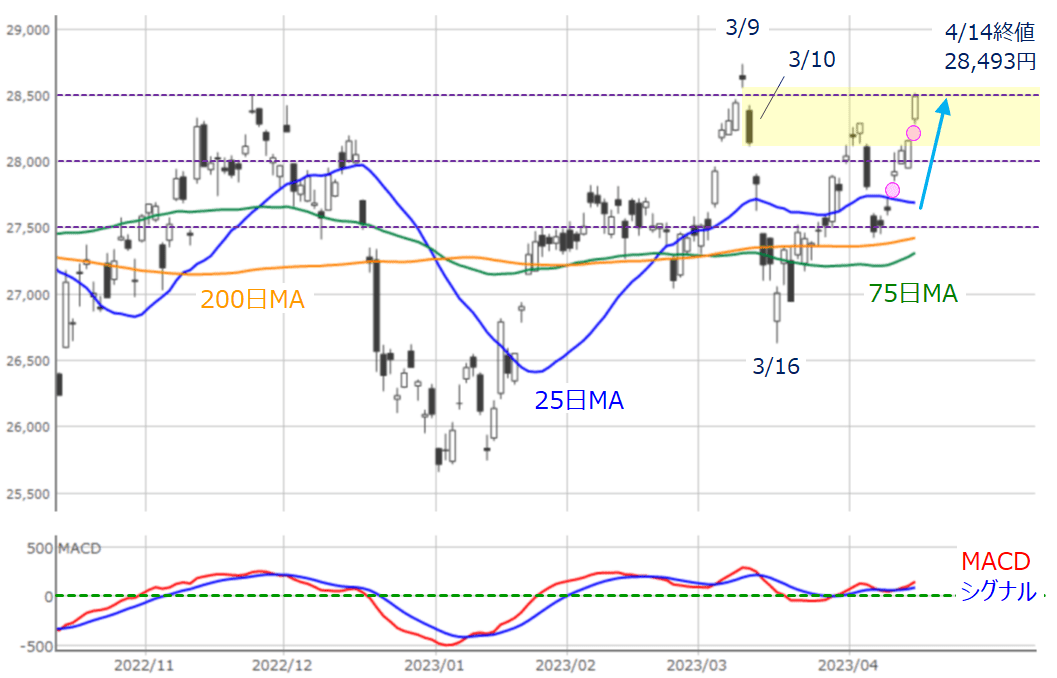

週末の日経平均終値は2万8,493円で終了

先週の国内株市場ですが、週末14日(金)の日経平均株価終値は2万8,493円でした。前週末終値の2万7,518円からの上昇幅は975円と、1,000円近く値を伸ばした格好です。週足ベースでも再び上昇に転じています。

図1 日経平均(日足)とMACDの動き (2023年4月14日取引終了時点)

あらためて先週の日経平均の値動きを振り返ると、週初の10日(月)は続伸して始まったものの、25日移動平均線が上値を抑えるなど、静かな立ち上がりとなりました。

しかし、翌11日(火)になると、その25日移動平均線を「窓」空けによって上抜け、13日(木)にかけては節目の2万8,000円を挟んで根固めする展開となりました。

さらに、週末の14日(金)には、再び窓を空ける格好で一段高となり、取引時間中には2万8,500円台乗せとなる場面も見られました。

終わってみれば、前週末からの連騰記録を6日間に伸ばしたほか、前回のレポートでも指摘していた3月の欧米の金融不安で、株価が下落する前の3月10日の株価水準も回復しつつあり、かなり強い印象となっています。下段のMACDも上向きを強めているようにも見えます。

その背景には、3月分の米国の物価関連指標がインフレの落ち着きを示す結果となり、米国株市場が上昇していたことに加え、米著名投資家のウォーレン・バフェット氏が日本株への追加投資の検討を表明したことや、週末の一段高については、日経平均の指数寄与度の高いファーストリテイリング株が、決算と業績見通しを好感したことで買われたことが影響しました。

そのため、今後の株式市場は、日米ともに先週までの株高基調を維持できるかが焦点となります。

今週の国内では、訪日外国人客数や全国消費者物価指数といった3月分の経済指標の発表があるものの、決算を発表する国内企業の数が比較的少ないこともあり、海外市場の動きに影響されやすい相場地合いが見込まれます。

そこで、日本株の強さについて、もう少し掘り下げて考えていきたいと思います。

ファーストリテイリング強すぎ?背景を考察

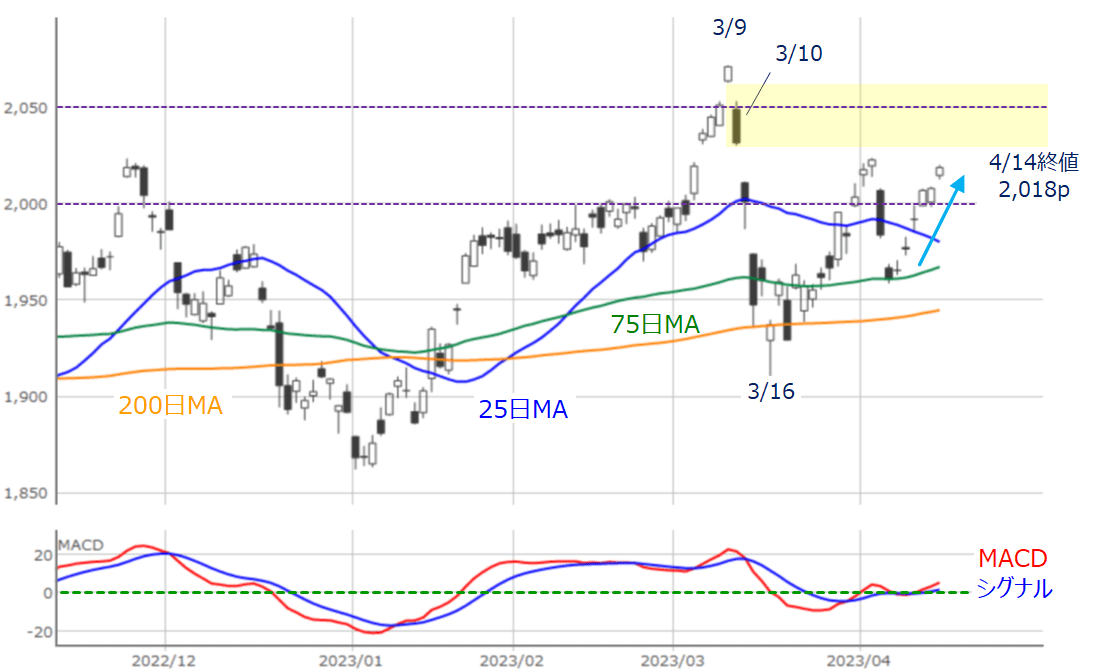

図2 TOPIX(日足)とMACDの動き (2023年4月14日取引終了時点)

上の図2はTOPIX(東証株価指数)の日足チャートとMACDの推移となります。

先週のTOPIXも、日経平均と同様に6日続伸となり、節目となる2,000pの株価水準を回復させてきました。

株価続伸そのものについても、75日移動平均線がサポートとなったところが上昇の起点となっているため、印象としては悪くはない一方で、3月10日の欧米金融不安前の株価水準には、まだ距離を残しており、「日経平均と比べると戻りの勢いが物足りない」ようにも見えます。

確かに週間の騰落率を見ると、日経平均(3.54%の上昇)に対してTOPIXは2.69%の上昇にとどまっています。

反対に、「日経平均が強すぎるのでは?」と見ることもできます。

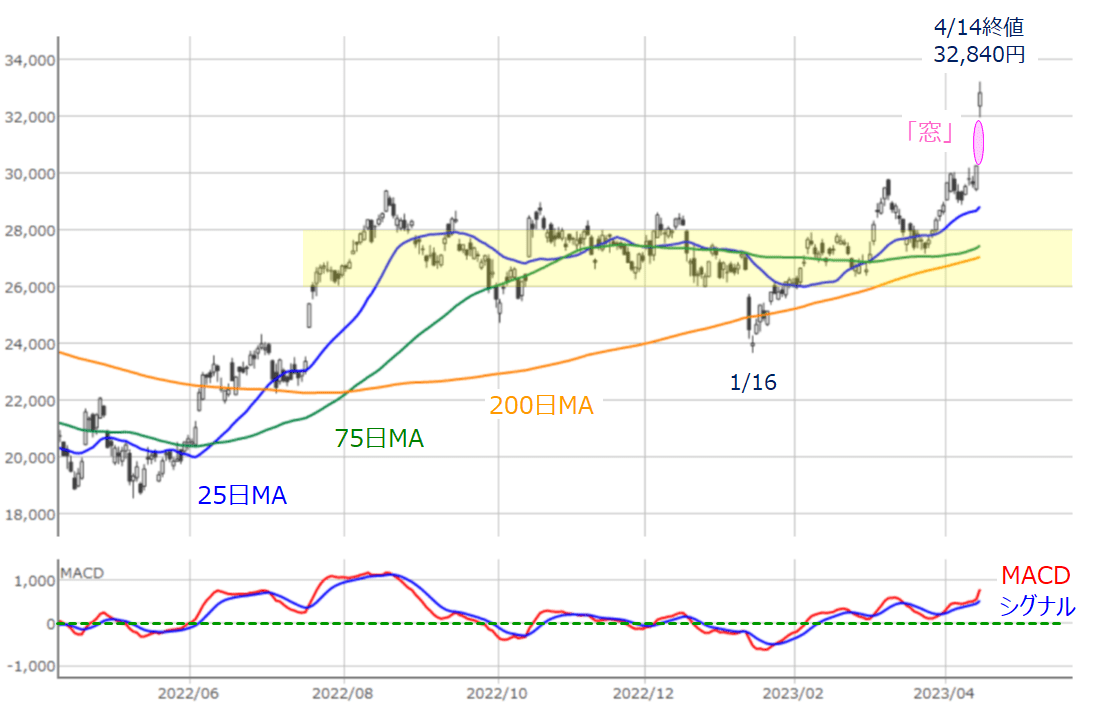

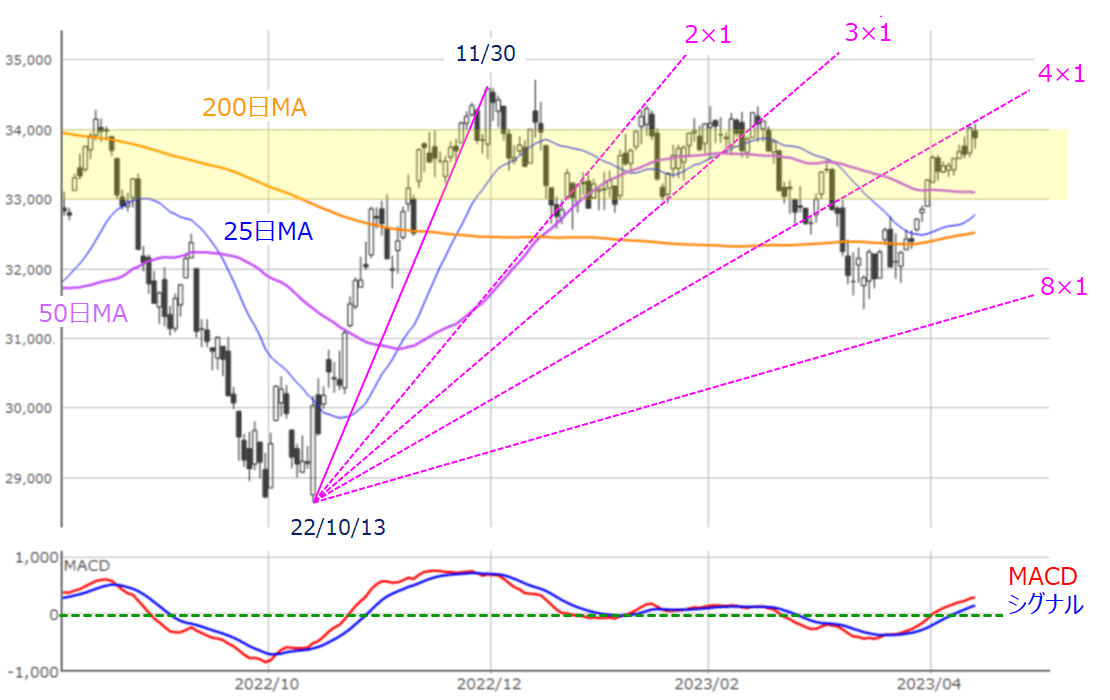

先ほども述べたように、週末の日経平均の一段高は、指数寄与度の高いファーストリテイリングの上昇によるところが大きく、下の図3を見ても分かるように、14日(金)の同社株が前日比で8%を超える上昇となっています。

図3 ファーストリテイリング(日足)とMACDの動き (2023年4月14日取引終了時点)

実際に、週末14日(金)の株価上昇の動きが、大きな窓空けを伴っているなど、突出して目立っていることが分かります。

計算上では、この日のファーストリテイリング株の上昇が日経平均を261円ほど押し上げたことになりますが、14日(金)の日経平均の前日比上昇幅(336円)の約77%分を占めています。となると、同社株の影響を除いた日経平均の上昇幅は71円程度になります。

となれば、「やっぱり、日経平均が強過ぎるので、今後修正されるのでは?」と考えるのが自然です。ただし、ファーストリテイリング株の動きを通じて、日経平均がもうしばらく強さを発揮する可能性は高いかもしれません。

その理由として挙げられるのが、信用取引における需給関係です。

どういうことかと言うと、先週末14日(金)の大幅高のウラには、決算や業績見通しを好感した動きに加えて、「信用取引における売り方の買い戻し」の要素も大きいと考えられるからです。

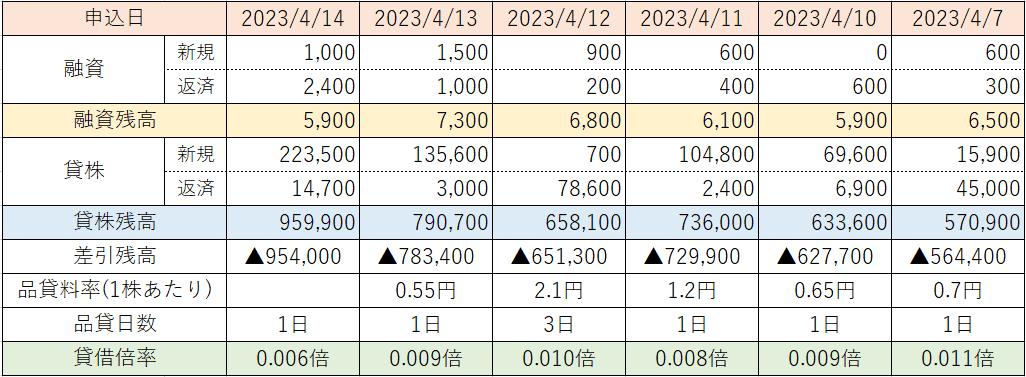

図4 直近のファーストリテイリングの貸借残の状況

上の図4は、制度信用取引において、日本証券金融が取り扱ったファーストリテイリング株の貸借取引の状況を表したものです。いわゆる「貸借残」と呼ばれるもので、「融資残高」が信用取引の買い残、「貸株残高」が売り残に相当します。

信用取引における売り方(売り建て)は、今後の株価が下落することを予想して建てるポジションですが、上の図4の貸株残高の推移を見ても分かるように、ここ最近のファーストリテイリング株は売り方がかなり多い状況が続いています。

ところが、実際の株価が上昇しているため、売り方に損失が発生し、損切り覚悟の買い戻しが入って、株価の上昇に一役買っていた様子がうかがえます。

図5 ファーストリテイリング(週足)と信用残の動き (2023年4月14日取引終了時点)

また、上の図5は、ファーストリテイリングの週足チャートの下段に、信用残の状況を示したものとなります。ちなみに、信用残は信用取引の正確な残高となりますが、前の週末の分が週1回のペースで公表されるため、上の図5の右端の信用残は4月7日時点のものです。

足元では、売り残が買い残よりも大きく積みあがっていることが読み取れますが、チャートを過去に遡(さかのぼ)ると、2018年以降、売り残が買い残を上回っている時に株価が上昇している場面が多くなっています。

もちろん、信用残の規模が日々の売買高と比べて、どのくらいのインパクトがあるのかなどを考慮する必要はあります。

しかし、足元で積み上がっている売り方が、今後、「踏み上げ相場の燃料」となれば、日経平均を押し上げ、反対に株価が下落した際には、売り方の買い戻しによる「株価の下支え」となることが考えられます。

そのため、相場のムードが余程の売り優勢とならない限りは、同社株の値動きが日経平均の足を大きく引っ張ることはなさそうというのが基本的な見方になります。

もっとも、今週は国内のイベントが少なく、海外市場の動きに影響されやすい相場地合いが見込まれるのは冒頭でも触れた通りです。

主な注目イベントを上げると、米国では、ゴールドマン・サックスやモルガン・スタンレーといった大手金融機関をはじめ、J&JやP&Gなどの生活必需品関連、テスラやIBM、ネットフリックスなどのIT・ハイテク関連など、幅広い業種での注目企業の決算が予定されているほか、中国でも18日(火)にGDP(国内総生産)をはじめとする主要経済指標がまとめて公表されます。

そこで、米国株市場の状況についてもチェックしていきます。

今週の海外市場の動向をチェック

図6 米NYダウ(日足)とMACD(2023年4月14日取引終了時点)

先週末のダウ工業株30種平均(NYダウ)の終値は3万3,886ドルとなり、前週末終値(3万3,485ドル)から400ドルほど上昇させて一週間の取引を終えました。

取引時間中には節目の3万4,000ドル台に乗せる場面もあり、順調に値を戻している印象ですが、日経平均やTOPIXと、騰落率(1.19%の上昇)を比べると、株価の伸びが限定的になっていることが分かります。

また、図6で示したギャン・アングルの「8×1」ラインや、ここ数カ月で取引の多い3万3,000~3万4,000ドルの価格帯の上限に差し掛かっています。

そのため、今週の米国株市場は、上値の目安で上昇が止まるのか、それとも、目安を上抜けて一段高となるのかが注目されます。

図7 米NYダウ(日足)のボリンジャーバンド(2023年4月14日取引終了時点)

上の図7はNYダウ(日足)のボリンジャーバンドです。

ボリンジャーバンドでは、トレンドが発生した際、バンドの幅が狭いところから株価が動き出しを見せ、バンドの幅が上下に拡大していきます。

その後、トレンドが発生している反対側のバンドの向きが変わったところでいったん株価の動きが止まり、トレンドが反転するのか、それとも、バンドの5本の線が同じ方向を向いて、トレンドが継続する「バンドウォーク」となるのかを見極める、というのが一般的な見方になります。

足元の状況を見ると、株価がプラス2σ(シグマ)に沿って上昇してきましたが、下向きだった反対側のマイナス2σが微妙に上を向き始めています。

また、先ほどの上値の目安への意識もあって、今週のNYダウはひとまず上昇が一服してのスタートとなりそうです。その後については、企業決算の動向や景況感との組み合わせ次第となります。

ただし、相場を大局的に見渡すと、現在の相場環境は2008年のリーマン・ショックから実施されてきた、大規模かつ長期にわたる金融緩和局面から、昨年(2022年)より米国で始まった利上げやQT(量的縮小)などが異例の速さで進められてきた引き締めの局面に入っています。

いわば極端な緩和から急激な引き締めへと、振り子の振れ幅の大きい流れであるため、今の段階になって景気への影響などの問題が出始めている状況で、3月に浮上した欧米の金融不安はその表れの一つといえます。

緩和局面では低金利と豊富なマネーによる「過剰流動性」により、株式をはじめとする資産価格の上昇や、より高い収益を志向するリスクテイクの動き、資産運用における時間的バランス(アセット・ライアビリティ・マネジメント)の偏りが顕著となっていました。

それが、急ピッチな引き締めによる金利上昇によって、米国債やMBS(不動産担保証券)といった運用資産の価格が下落して損失が発生し、金融機関の経営に対する影響が懸念されました。

加えて、ネット時代の特徴(SNSによる情報拡散や、ネットバンキングを通じた預金引き出しの速さ)が加わったことが今回の金融不安につながりました。

当局の素早い対応によって、不安はいったん落ち着いているように見えますが、今回の経験や今後の見通し不安から、今後は金融機関の経営姿勢が保守的になることが予想されます。

現金保有率を高めるために、保有資産の売却や、融資の貸し渋りや貸しはがしなどが進むことで、あらたな不安を呼び込む可能性があります。

特に、不動産については要警戒かもしれません。3月15日に米抵当銀行協会が公表した情報によると、現在の米国の商業用不動産の融資残高が4兆4,000億ドルあり、そのうちの約3割の残高が2023年と2024年に償還を迎えるスケジュールとなっています。

先ほども触れたように、金融機関の保守的な姿勢によって、融資の借り換えが困難になる可能性もあり、MBSを通じた資金調達もMBSの買い手である金融機関が売却を進めている中では、こちらも難しくなることが予想されます。

決算では大手企業に注目が集まりやすいですが、今回については、地方銀行など中小金融機関の決算が相場のムードに大きな影響を与えるかもしれません。

株式市場はしばらくの間、さらなる上昇を演じることもありそうですが、「いつはしごを外されてもおかしくはない」状況であることを認識しつつ、相場に臨む必要がありそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。