![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

1月の相場見通し

BTC相場の変動要因

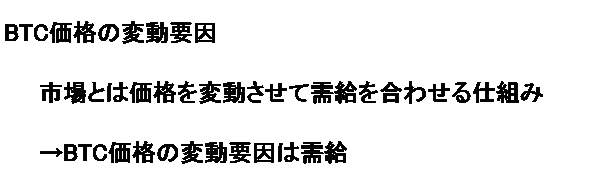

新年の相場を見通すにあたり、まずBTC相場の変動要因から説明したい。売買取引において売りと買いは常に同数になる。ここで価格が一定だと、売れ残りや売り切れが発生する。

そこで、価格を変動することによって、売りと買いの数を同数とする仕組み、これが市場の機能だ。最近の言葉で言えば、ダイナミックプライシングといったところか。そうするとおのずと、BTCに限らず市場における価格の決定要因は「需給」だということが分かる。

供給面で見たBTC相場

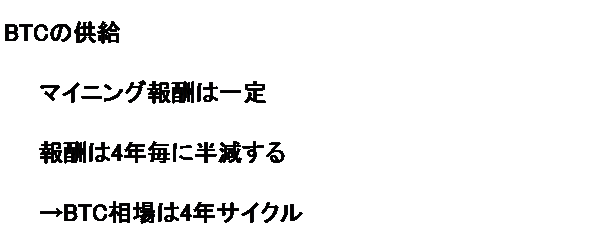

BTC市場における需給を考えると、実はBTCの供給であるマイニング報酬は一定だということに気づく(もちろん、そのマイナーが手放すタイミングで短期的には乱高下する)。

そして、そのマイニング報酬は4年ごとに半分になる。その結果、BTC相場は4年サイクルで上下を繰り返す傾向が出てくる。

具体的には、半減期直後はマイナーの採算が悪化、投げ売りや混乱が生じ価格は低迷するが、徐々に供給減が効いてきて急騰を始め、半減期から1年~1年半後にピークを迎える。

そしてバブルが弾けて急落、半減期から2年~2年半後にボトムを付ける。そこから次の半減期に向けてじりじりと値を戻していく。

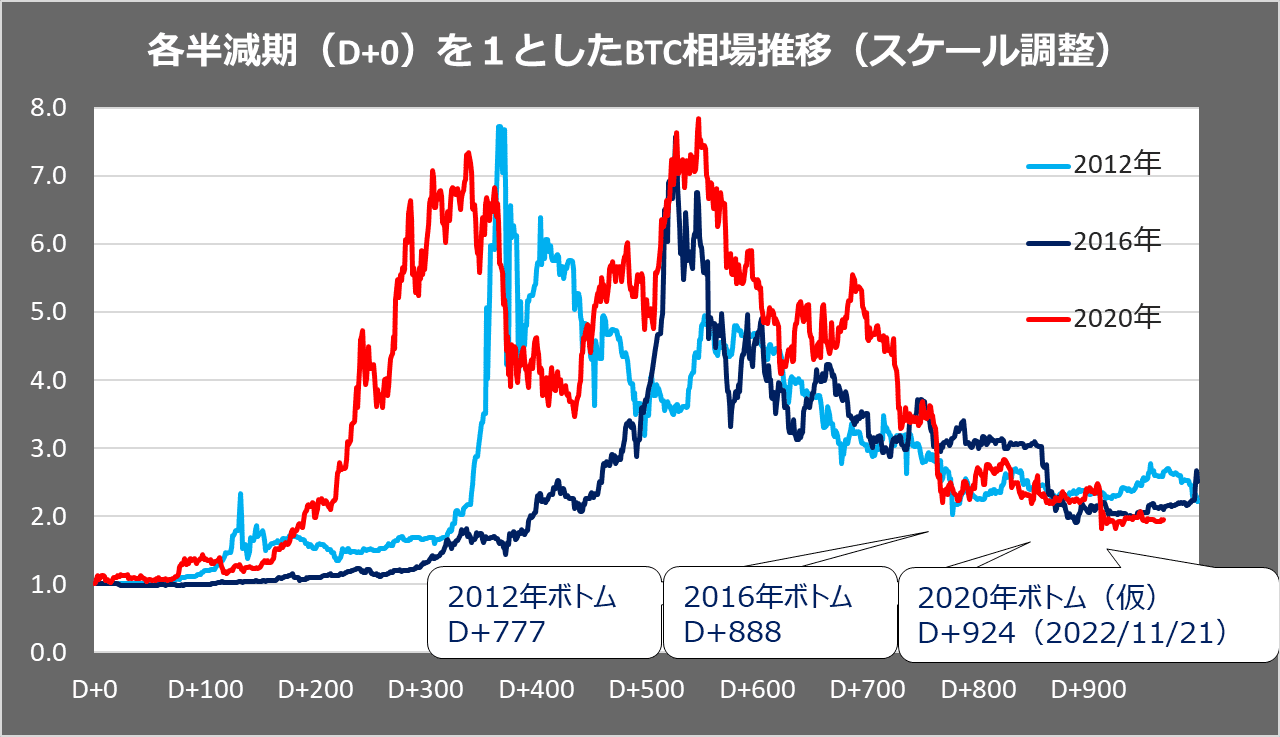

半減期を起点にしたBTC/USD推移

出典:Bloombergより楽天ウォレット作成

上図は過去3回の半減期(2012年、2016年、2020年)を1としてBTCがその後、何倍になったかの推移。ただし、ピークを2020年の半減期後の動きに合わせるように、2012年と2016年とはスケール調整している。

これで見ると、2012年は半減期から777日、2016年は888日でボトムを迎えており、今回は昨年11月の安値時点で924日。

昨年はこの2年~2年半というパターンから前がかりに、半減期~2年後の6月の安値をボトムと考えてしまったが、その半年後、FTXショックで11月にもう一度安値を更新した。

これが今回の大底かどうかはまだ断定はできないが、日数的に大底だった可能性が高く、そうでなくともこの1月か2月には大底を迎えると考えている。

需要面で見たBTC相場

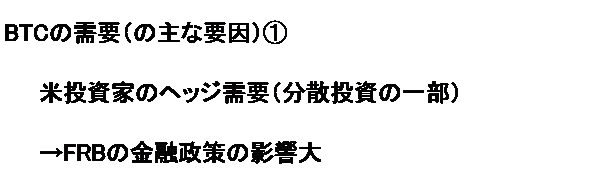

一方で需要面ではどうか? BTCの需要はさまざまだが、最も大きな要因は米投資家を中心としたヘッジ需要だろう。

2020年の新型コロナショック後の、史上最大の財政支出と金融緩和に不安を覚えた投資家が、インフレヘッジとしてポートフォリオの一部にBTCを組み込み始め、2021年のブームをひき起こした。

そして、2021年11月のテーパリングによる金融政策の正常化によりヘッジ需要が後退し、相場は下落に転じた。そして2022年12月の利上げペース鈍化で下げ止まっている状況だ。

年央に利上げが打ち止めになれば徐々に反発を始め、年末に利下げが見えてくれば一段と上昇するイメージだ。

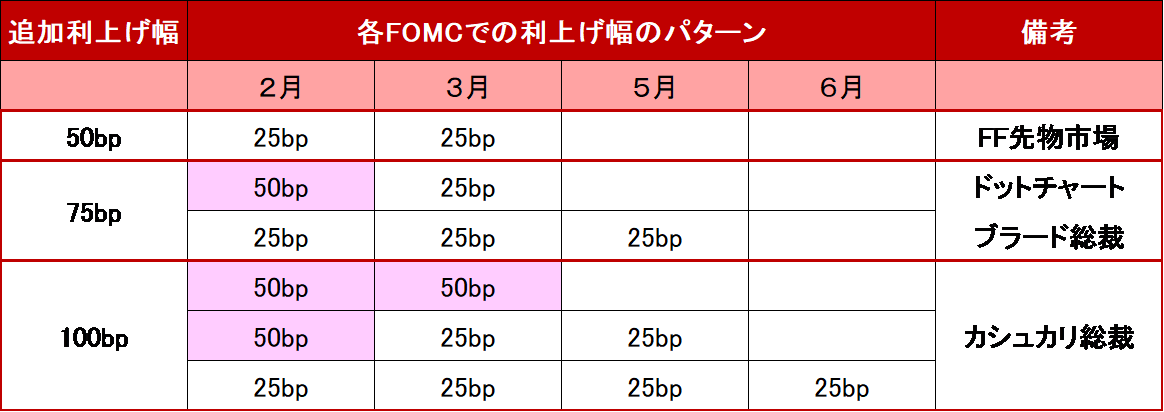

FRB利上げパターン

このFRB(米連邦準備制度理事会)の金融政策で言えば、日本時間2月2日に結果が発表されるFOMC(米連邦公開市場委員会)での利上げ幅が、25bpとなるか50bpとなるかが今来月の大きな材料となる。

なぜなら、FRBが利上げを打ち止めする水準、いわゆるターミナルレートがどの水準になるかが、今回のFOMCである程度見えてくるからだ。

現時点のFF金利が4.375%(4.25~4.5%)。これに対し、カシュカリ・ミネアポリス連邦準備銀行など、あと100bpの利上げを見る人や、ブラード・セントルイス連銀総裁など、あと75bpの利上げを見る人、FF先物市場など、あと50bpの利上げを見る人たち(若干、上昇中)などに分かれている。

想定されるそれぞれの利上げのパターンは上記の通り。今回50bpであれば、最終的に75bp以上の利上げがほぼ確定し、BTCには逆風になる。逆に25bpであれば、最終的にどうなるかは分からないが、2回連続の利上げ幅縮小ということを好感し、BTCは上昇する可能性がある。

FTX破綻の余波

もう一つ需給面で大きな影響をもたらすのがFTX破綻の余波だ。先月も申し上げたように、問題の一つがバハマなどに本社を置くグローバルな交換所が、G20やFATF(Financial Action Task Force on Money Laundering:金融活動作業部会)加盟国に課せられた規制の対象外となっている点だ。

これに対しBinanceが中心となって、顧客の預かり資産をきちんと管理していることを示す「Proof of Reserve」と呼んでいる残高証明を提示する動きが出たが、法的に何のひもづけもない暗号資産の残高の監査証明が独り歩きすることを恐れてか、同社の監査法人が暗号資産の監査を停止、信用不安が再燃した。

結局、我々の社会秩序は公権力による強制力によって守られており、そうした縛りがなければ自発的にどんな安心材料を提示しても100%懸念を払しょくすることは難しいわけだ。

言い方を変えると、BTCは非中央集権を実現したが、暗号資産業界はそのような奇跡のエコシステムを持っているわけではない。FTXの突然の破綻でその事実を目の当たりにした。

ただし、米当局がバハマ当局に依頼して、バハマに本社があるFTXのSBF前CEOを逮捕し、米国の法律で訴追したことは、そうしたグローバルな交換所も米国人と取引する限りにおいては米国の規制の対象であるという前例を作ったという見方もできる。

ただ、中央銀行という最後の貸し手が存在せず、金融当局による事態収拾も期待できない暗号資産市場においては、こうした信用不安が長引く可能性が高い。

資金流出

こうした市場心理への影響に加えて、グローバルな交換所やその余波を受けたDeFiからの資金流出も需給の悪化要因となる。BTCはアルトコインの取引やグローバルな交換所やDeFiへの証拠金差し入れによく使用される。

すなわち、暗号資産業界内での決済に使用されている。しかし、FTXの破綻により、そうしたグローバルな交換所からの出金が相次ぎ、デリバティブ取引の出来高も減少している。

ただし、いずれそうした出金は一巡し、NFTなどWeb3関連での決済需要が盛り上がることが期待されるが、年前半はそうした資金流出が需給悪化要因となりかねない。

このように需給面で見ると、BTCはそろそろ底を打っていそうだが、まだ上昇はおぼつかず、安値圏でのもみ合いが予想される。

2月のFOMCでの利上げ幅が50bpとなったり、さらなる信用不安が拡大したりすれば、一段の安値もあり得る状況だ。ただし、仮に11月の安値を更新しても、その辺りが相場の大底となりそうだ。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)