![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

そろそろ相場の分岐点か?三つどもえ構造に要警戒

また、先ほどの図1では直近安値どうしを結んだ下値ラインに注目しましたが、もう少し、期間の長いチャートで日経平均を捉えてみます。上の図2で注目するのは2本の線です。

1本目の線は、「上値ライン」です。昨年9月14日の高値を起点にして、戻り高値を結んだ線になります。この線はこれまでのレポートでも何度か紹介したことがありましたが、6月9日の高値を除き、上値の抵抗線として機能しています。最近の動きを見ても、先週末8日(金)の高値も、6月28日の高値もこの上値ラインが抵抗として機能しています。

2本目の線は2万6,000円の水平ラインです。こちらも3月9日の安値を除いてサポートして機能する場面が多いことが分かります。

どちらの線も、長期間にわたって機能してきたことを踏まえると、いわゆる「三角保ち合い」を形成しているようにも見えます。足元の株価は三角形の先端に近づきつつあるわけですが、三角保ち合いは抜けた方向に株価が動きやすいといわれているため、そろそろ「相場の分岐点」を迎えることになるかもしれません。

さらに、この保ち合いを形成してきた期間の株式市場は、「インフレの動向」と「金融政策への思惑」、そして「景況感への影響」が絡む「三つどもえ」のバランス構造の中で揺れ動く状況が続いてきました。

先週の株価上昇についても、さえない米国の経済指標の結果が相次いだことで、「米景況感の減速によって想定よりも早くインフレがピークアウトするのでは?」という見方につながっています。

となれば、米金融政策の引き締めの手綱が緩むという思惑によって米10年債利回りが低下し、IT・ハイテクといったグロース株を中心に買い戻されるという展開でした。インフレ抑制と景気減速のスピード感が焦点の中、「インフレを早く抑制できれば、景気減速も短期で済む」という見方が足元で優勢の状況と言えます。

もちろん、思惑通りにインフレがピークアウトするとは限りませんし、景気敏感株や資源関連株、金融株などは軟調な場面も増えているため、景気減速に対する織り込みも十分でない可能性があります。であるならば、これから本格化する日米の決算シーズンが分岐点の手掛かりとなり、当面の相場の方向感を決めることになりそうです。

また、今週は国内ではファーストリテイリングやABCマート、ローソン、ビックカメラといった国内消費関連企業の決算が相次ぐほか、米国では6月CPI(消費者物価指数)や小売売上高、大手金融機関の決算が予定され、中国でも4-6月期GDP(国内総生産)や6月の各種経済指標が公表されるなど、比較的イベントの多い週となります。

これらを通じて、インフレ進行の頭打ちなどが確認され、企業業績も好調であれば、株価の大幅回復が期待できる半面、思ったよりもインフレが収まらない、企業業績の悪化懸念が高まるといった見方が強まってしまうと、株価は再び下落へ転じかねません。このほか、直近で感染者が拡大している新型コロナウイルスの動向にも注視する必要があります。

したがって、今週は上方向と下方向ともに株価がブレやすくなることが想定されます。

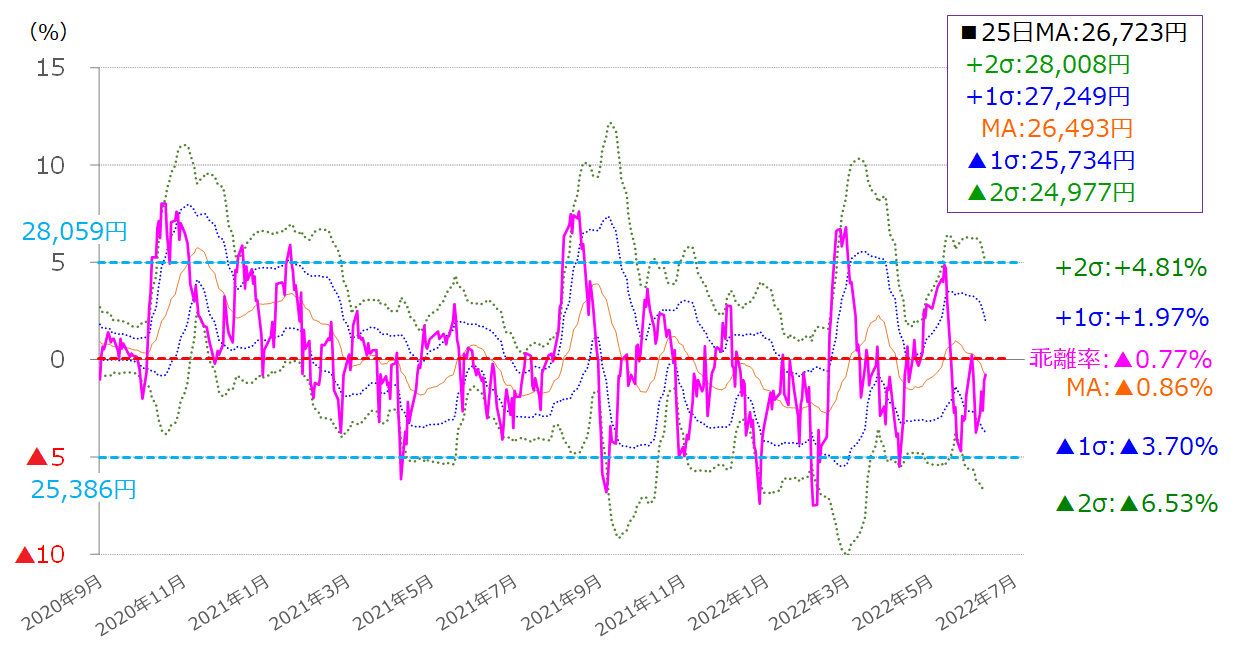

図3 日経平均(日足)の移動平均線乖離率(25日)のボリンジャーバンド(2022年7月8日取引終了時点)

目先の日経平均の値幅や、目安の水準については、前回のレポートと同様に、25日移動平均線乖離(かいり)率をボリンジャーバンド化したもので探っていきます(上の図3)。

先週末8日(金)時点の25日移動平均線乖離率(ピンク色の線)は、マイナス0.77%でした。前週末(1日)時点ではマイナス3.75%でしたので、乖離率はかなり縮小したと言えます。ボリンジャーバンドの中心線(MA)のマイナス0.86%も超えています。

前回のレポートでも指摘した通り、乖離率の推移を振り返ると、おおむねプラスマイナス5%の範囲に収まっていますので、8日(金)時点の25日移動平均線の値(2万6,723円)で計算すると、2万5,386~2万8,059円の範囲が目先の想定レンジとなり、その範囲内にあるプラスマイナス1σ(シグマ)や2σなどの値が細かい値動きの目安になりそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)