先週の終値は2万6,517円

先週末7月8日(金)の日経平均株価は2万6,517円で取引を終えました。前週末終値(2万5,935円)比では582円高、週足ベースでも上昇に転じています。

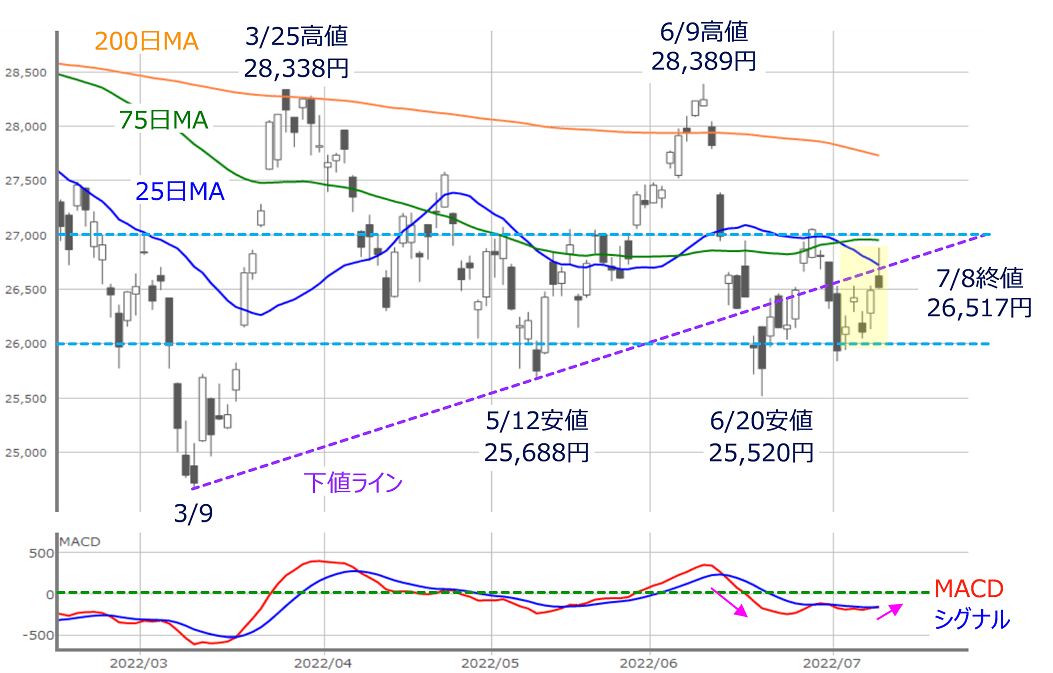

図1 日経平均(日足)とMACD (2022年7月8日取引終了時点)

あらためて先週の日経平均の値動きを振り返ると、週初の4日(月)に2万6,000円台を回復し、その後は週末まで2万6,000円台の前半をキープする堅調な展開が続きました。下段のMACDもほぼ横ばいの推移ながらも、一応シグナルを上抜けています。

結果的に、3月9日と5月12日の安値どうしを結んだ下値ラインに株価が抑えられてしまうかっこうにはなっていますが、週末8日(金)の取引時間中には、この下値ラインや25日移動平均線を上抜ける場面がありました。

この日は安倍晋三元首相が銃撃されるというショッキングなニュースが報じられ、大引けにかけて上げ幅が縮小してきましたが、それでも終値は2万6,500円台を維持していますので、全体的として上方向への意識は強い印象です。

実際に、日本時間9日(土)の朝方に終了した日経225先物取引の終値が、大取(大阪取引所)・CME(シカゴ先物取引所)ともに2万6,800円台と一段高で終えており、今週は続伸してのスタートが想定され、先週からの株価の戻り基調を引き継ぎ、75日移動平均線(8日時点で2万6,954円)や200日移動平均線といった「節目」を超えることができるかが焦点になりそうです。

図2 日経平均(日足)の動き (2022年7月8日取引終了時点)

そろそろ相場の分岐点か?三つどもえ構造に要警戒

また、先ほどの図1では直近安値どうしを結んだ下値ラインに注目しましたが、もう少し、期間の長いチャートで日経平均を捉えてみます。上の図2で注目するのは2本の線です。

1本目の線は、「上値ライン」です。昨年9月14日の高値を起点にして、戻り高値を結んだ線になります。この線はこれまでのレポートでも何度か紹介したことがありましたが、6月9日の高値を除き、上値の抵抗線として機能しています。最近の動きを見ても、先週末8日(金)の高値も、6月28日の高値もこの上値ラインが抵抗として機能しています。

2本目の線は2万6,000円の水平ラインです。こちらも3月9日の安値を除いてサポートして機能する場面が多いことが分かります。

どちらの線も、長期間にわたって機能してきたことを踏まえると、いわゆる「三角保ち合い」を形成しているようにも見えます。足元の株価は三角形の先端に近づきつつあるわけですが、三角保ち合いは抜けた方向に株価が動きやすいといわれているため、そろそろ「相場の分岐点」を迎えることになるかもしれません。

さらに、この保ち合いを形成してきた期間の株式市場は、「インフレの動向」と「金融政策への思惑」、そして「景況感への影響」が絡む「三つどもえ」のバランス構造の中で揺れ動く状況が続いてきました。

先週の株価上昇についても、さえない米国の経済指標の結果が相次いだことで、「米景況感の減速によって想定よりも早くインフレがピークアウトするのでは?」という見方につながっています。

となれば、米金融政策の引き締めの手綱が緩むという思惑によって米10年債利回りが低下し、IT・ハイテクといったグロース株を中心に買い戻されるという展開でした。インフレ抑制と景気減速のスピード感が焦点の中、「インフレを早く抑制できれば、景気減速も短期で済む」という見方が足元で優勢の状況と言えます。

もちろん、思惑通りにインフレがピークアウトするとは限りませんし、景気敏感株や資源関連株、金融株などは軟調な場面も増えているため、景気減速に対する織り込みも十分でない可能性があります。であるならば、これから本格化する日米の決算シーズンが分岐点の手掛かりとなり、当面の相場の方向感を決めることになりそうです。

また、今週は国内ではファーストリテイリングやABCマート、ローソン、ビックカメラといった国内消費関連企業の決算が相次ぐほか、米国では6月CPI(消費者物価指数)や小売売上高、大手金融機関の決算が予定され、中国でも4-6月期GDP(国内総生産)や6月の各種経済指標が公表されるなど、比較的イベントの多い週となります。

これらを通じて、インフレ進行の頭打ちなどが確認され、企業業績も好調であれば、株価の大幅回復が期待できる半面、思ったよりもインフレが収まらない、企業業績の悪化懸念が高まるといった見方が強まってしまうと、株価は再び下落へ転じかねません。このほか、直近で感染者が拡大している新型コロナウイルスの動向にも注視する必要があります。

したがって、今週は上方向と下方向ともに株価がブレやすくなることが想定されます。

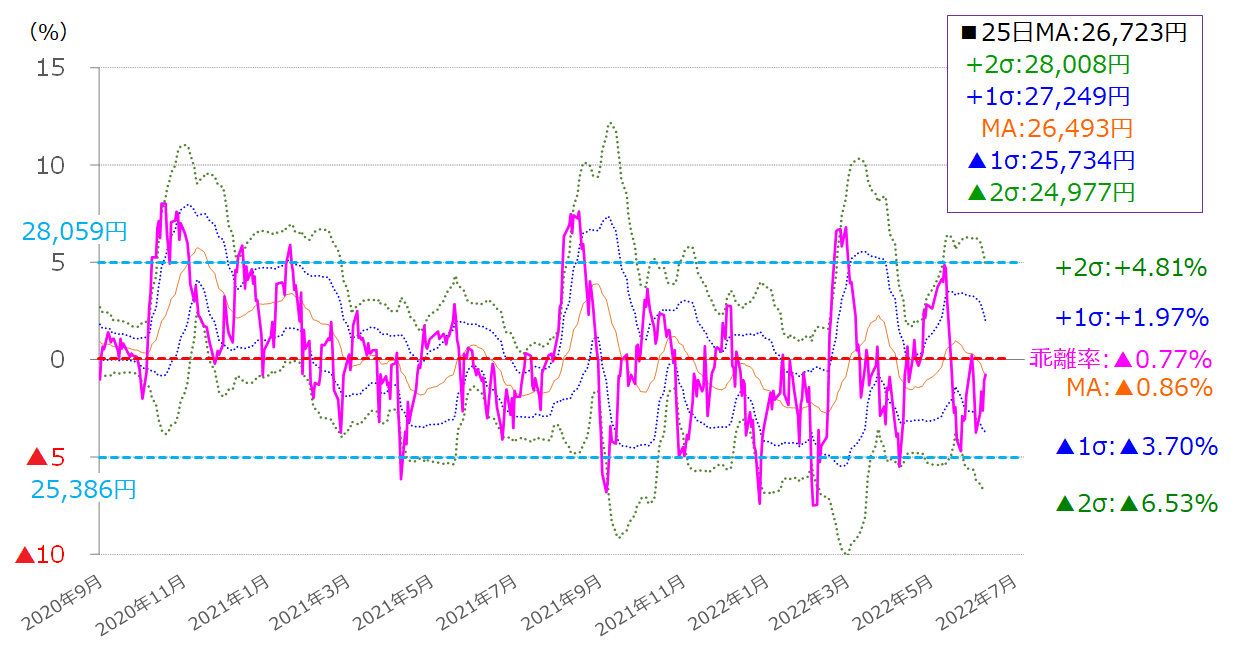

図3 日経平均(日足)の移動平均線乖離率(25日)のボリンジャーバンド(2022年7月8日取引終了時点)

目先の日経平均の値幅や、目安の水準については、前回のレポートと同様に、25日移動平均線乖離(かいり)率をボリンジャーバンド化したもので探っていきます(上の図3)。

先週末8日(金)時点の25日移動平均線乖離率(ピンク色の線)は、マイナス0.77%でした。前週末(1日)時点ではマイナス3.75%でしたので、乖離率はかなり縮小したと言えます。ボリンジャーバンドの中心線(MA)のマイナス0.86%も超えています。

前回のレポートでも指摘した通り、乖離率の推移を振り返ると、おおむねプラスマイナス5%の範囲に収まっていますので、8日(金)時点の25日移動平均線の値(2万6,723円)で計算すると、2万5,386~2万8,059円の範囲が目先の想定レンジとなり、その範囲内にあるプラスマイナス1σ(シグマ)や2σなどの値が細かい値動きの目安になりそうです。

中期的見通しでチェックすべき二つのポイント

そして、最後に中期的な株価水準についても、簡単に考えてみます。

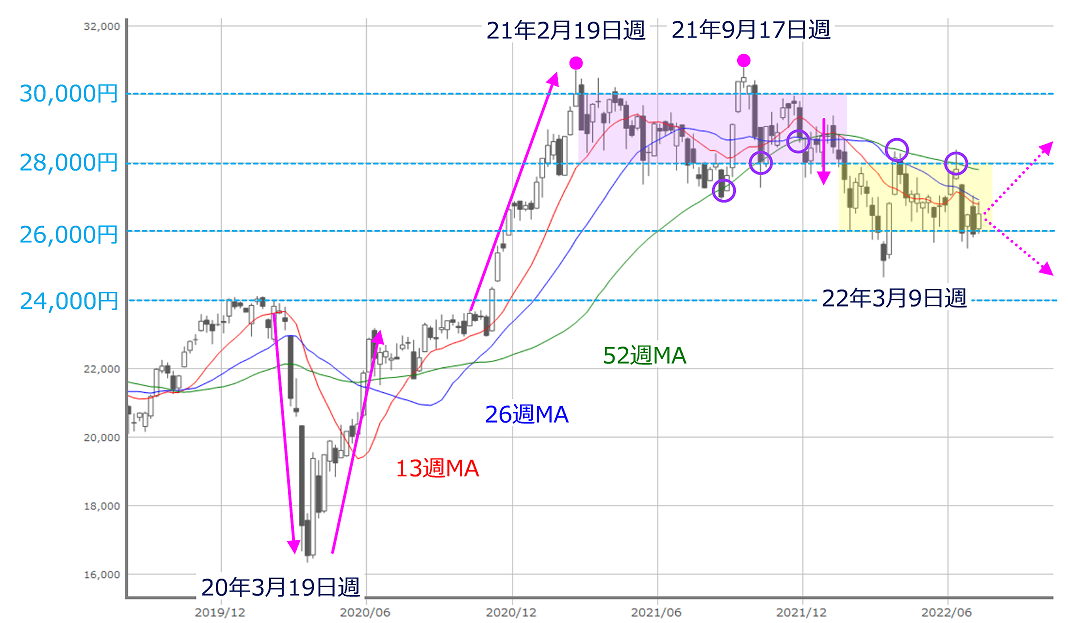

図4 日経平均(週足)の動き(2022年7月8日取引終了時点)

上の図4は日経平均の週足チャートです。このチャートを読み解く視点は主に二つあります。

一つ目は、株価のトレンドです。2020年3月の「コロナ・ショック」で大きく急落した日経平均は同年3月19日週に1万6,358円で底を打ち、急上昇していく展開となりました。コロナ・ショック前にもみ合っていた2万4,000円台を前に足踏みする場面があったものの、2021年2月19日週の高値(3万714円)まで一気に駆け上がっていたことが分かります。

その後は52週移動平均線をサポートにしつつ、同年9月17日週に再び3万円台超えを達成しましたが、52週移動平均線を下抜けてからは、今度は抵抗として機能する格好で株価が下落基調となり、結果として2度にわたる3万円台超えの場面が「ダブル・トップ」となりました。

したがって、株価のトレンド的には52週移動平均線を上抜ける必要があります。

二つ目は、株価の水準感です。先ほども触れた通り、コロナ・ショック後の日経平均は1万6,000円台から3万円台まで駆け上がりましたが、2021年2月19日週の3万円台乗せを境に、2,000円の値幅で一定期間のもみ合いを続けながら、株価水準を探ってきたことが分かります。

最初は2万8,000~3万円の範囲内でのもみ合いが2022年1月まで47週間続き、その後は2万6,000~2万8,000円のもみ合いが現在まで続いています(先週末まで25週間)。また、もみ合いの水準が切り下がったところを見ると、先程の52週移動平均線が株価の抵抗として機能し始め、下放れしたタイミングと重なっています。

足元は、このまま2万6,000~2万8,000円の範囲内での推移が続いた後、株価水準を切り上げていくのか、それとも一段階低い2万4,000~2万6,000円の範囲に切り下がっていくのかが注目されます。ポイントになるのは、株価が52週移動平均線をどの水準で上抜けることができるか、もしくは跳ね返されてしまうのかになります。

したがって、今週は相場の新たな局面の到来を感じつつ、少し浮ついた値動きになりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。