![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

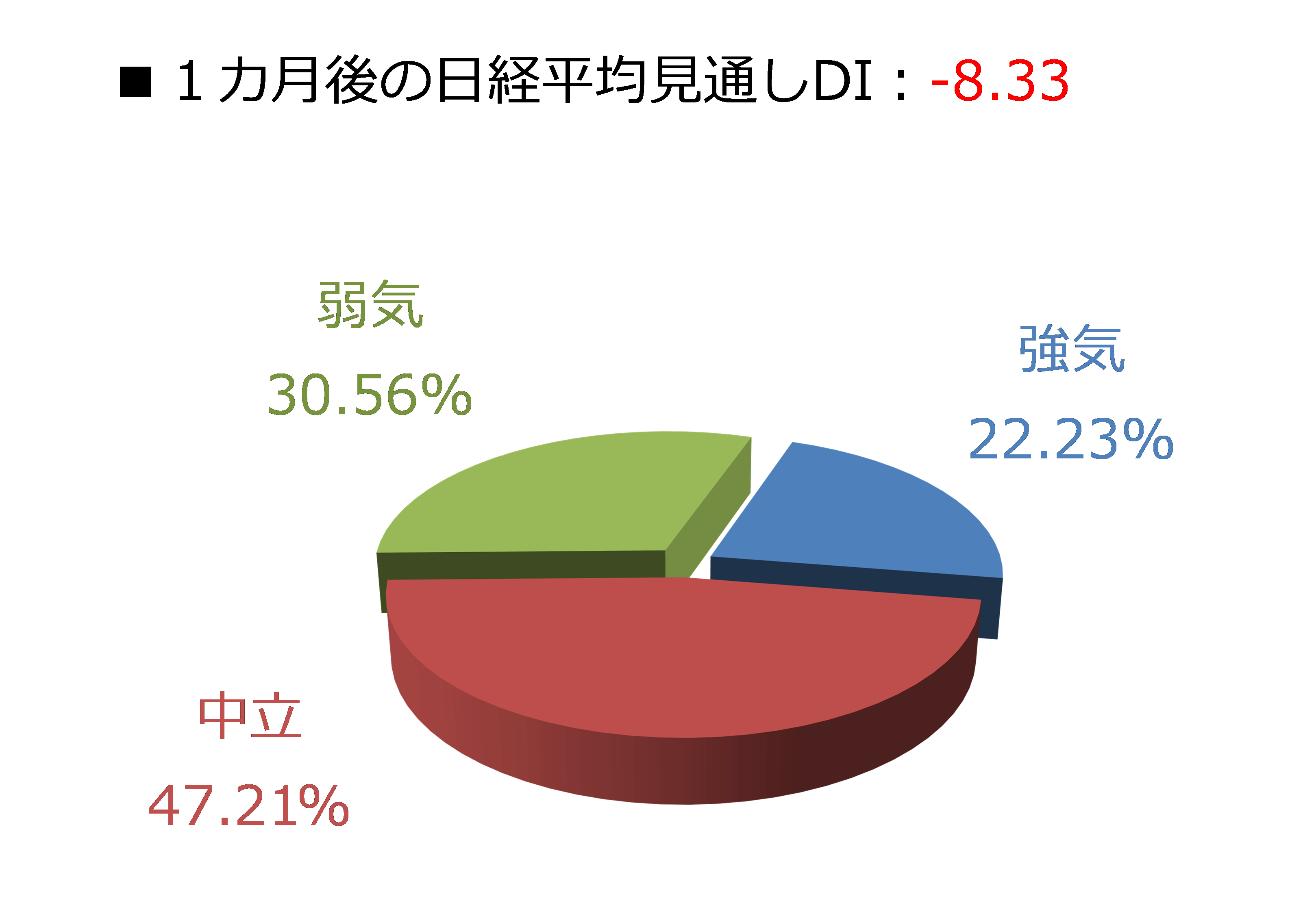

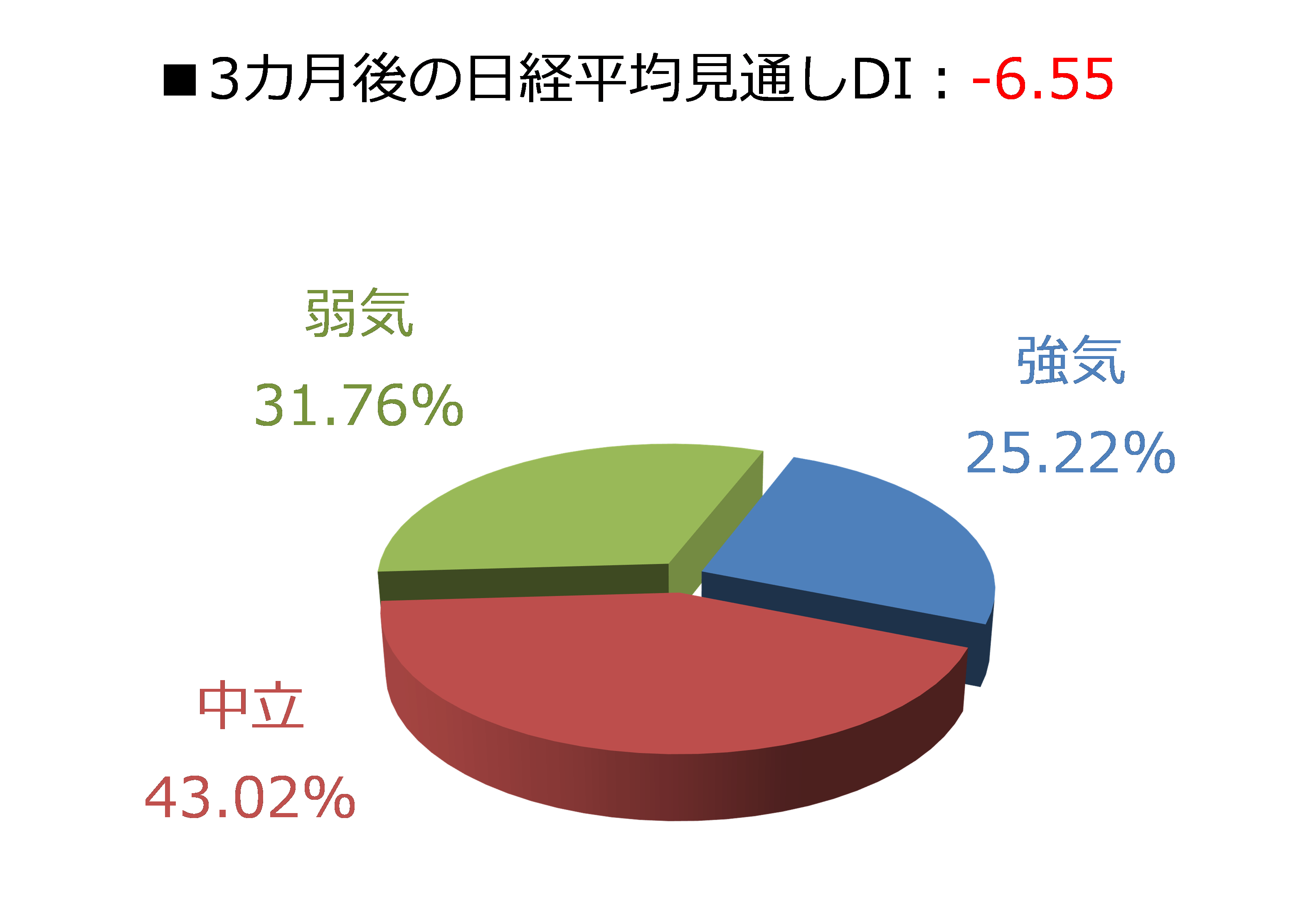

日経平均の見通し

「底打ち観測でDI改善も先行きは不透明」

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

今回調査における日経平均見通しDIの結果ですが、1カ月先がマイナス8.33、3カ月先はマイナス6.55となりました。前回調査の結果がそれぞれマイナス27.70、マイナス5.83でしたので、1カ月先の大幅改善が目立った一方、3カ月先は微妙に悪化したことになります。

調査期間中(3月28日から30日)の日経平均が2万8,000円台を回復させていたこともあり、足元の相場急落への懸念が後退したと受け止められたものの、先行きの不透明感はイマイチ拭いきれていないような印象です。これは回答の内訳グラフを見ても読み取れそうです。

1カ月先の内訳グラフを見ると、前回調査で45.25%を占めていた弱気派の割合が、今回調査では30.56%まで縮小させてきました。とはいえ、強気派の割合が前回の17.54%から22.23%、中立派の割合が37.21%から47.21%という変化幅を見ると、弱気派から中立派へ流れた動きの方が大きく、DIの大幅改善ほど強気に傾いたというわけではなさそうです。

また、3カ月先についての回答割合は、弱気派(33.00%から31.76%)、強気派(27.17%から25.22%)、中立派(39.83%から43.02%)となっており、先ほどの1カ月先よりはグラフの変化が小さいほか、強気派の割合は前回よりも減少していることが分かります。

株式市場は新年度相場を迎えましたが、4月は国内機関投資家による新規資金の流入や、外国人投資家が大きく買い越すというアノマリー(経験則)もあるため、需給的には下値で買いが入りやすく、底堅い展開が予想されます。

とはいえ、ウクライナ情勢、原油価格などの動向に振り回されやすい相場地合いを考慮すると、積極的に買っていく材料に乏しい面があり、上値についてはあまり伸ばせないかもしれません。

また、3月の日本株の上昇要因として大きく寄与した円安進行についても、為替要因による国内輸出企業の業績押し上げ期待につながった一方、輸入コスト上昇による物価高や、直近の貿易収支が7カ月連続で赤字が続いていることもあり、単純に追い風というわけではない側面があります。

物価上昇という円安デメリットについては、夏場の参院選を前に論点になる可能性もあります。

さらに、米国の金融政策についても、3月のFOMCにおいて、市場の予想通り0.25%の利上げが実施されて、金融政策の正常化はいったん織り込まれましたが、足元では次回以降の利上げ幅が0.5%に拡大するのではという観測が強まりつつあります。

米国景気が「金融政策の正常化ペースが加速しても耐えられる」となれば、株価は上昇していくことになるものの、それがかえって積極的な利上げをFRB(米連邦準備制度理事会)が行いやすくしてしまうことにもつながり、株価の上昇そのものがFRBの利上げ観測を強め、株価の抑制要因となってしまう面を抱えている点には注意しておく必要があります。

株価がさらなる一段高を目指せるかどうかは、今月半ばから本格化する日米の企業業績の動向がカギを握りそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)