はじめに

今回のアンケート調査は2022年3月28日(月)~3月30日(水)の期間で行われました。

3月末の日経平均株価は2万7,821円で取引を終えました。月足ベースでは3カ月ぶりに上昇に転じ、前月末終値(2万6,526円)からの上げ幅も1,290円を超えましたが、それ以上に月間の値幅が3,657円となっており、大きく相場が動いた月でもありました。

あらためて月間の動きを振り返ると、月の始めはロシアのウクライナ侵攻とそれに対する西側諸国の経済制裁が強化される中、原材料価格の上昇や国内外の景気減速などが懸念されてリスクオフムードが広がり、日経平均は一時2万5,000円台を下回るところまで下落する場面がありました。

その後は株式市場の下げ過ぎによる反動や割安感、原油価格上昇の一服、停戦交渉の継続などもあって持ち直し、さらに、おおむね市場の予想通りの結果となったFOMC(米連邦公開市場委員会)を通過した後には上昇が加速、そして円安進行による業績押し上げ期待も株価の戻りに弾みをつけ、2万8,000円台乗せまで9連騰を見せました。

さすがに月末にかけては上値が重たくなってきましたが、株価水準を一気に切り上げています。

このような中で行われた今回のアンケートは3,400名を超える個人投資家からの回答を頂きました。日経平均の見通しDIは、前回調査からの改善傾向が続き、落ち着きを見せつつあるほか、米ドル/円のDIについても円安見通しが強まる結果となりました。

次回もぜひ、本アンケートにご協力をお願いいたします。

日経平均の見通し

「底打ち観測でDI改善も先行きは不透明」

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

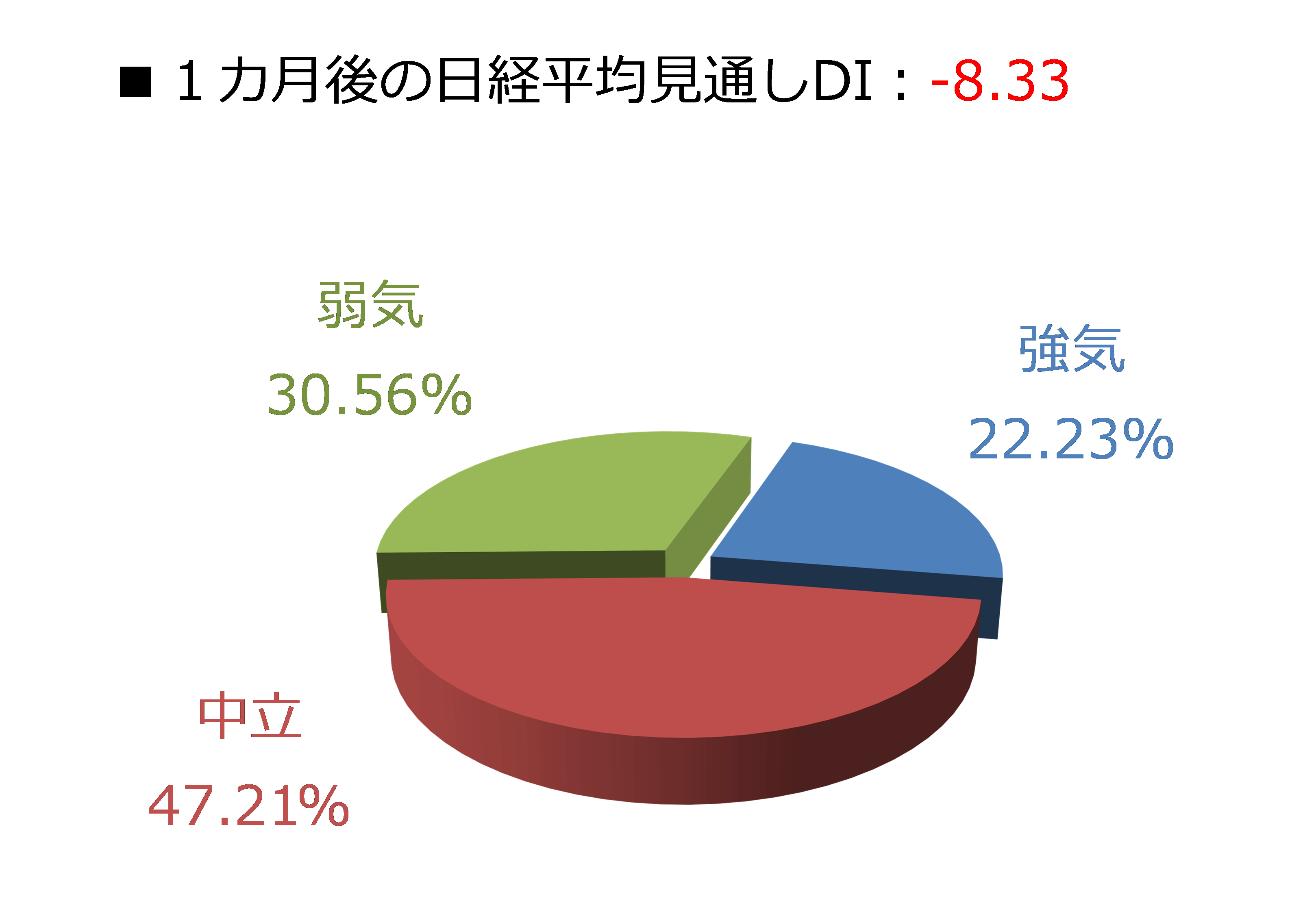

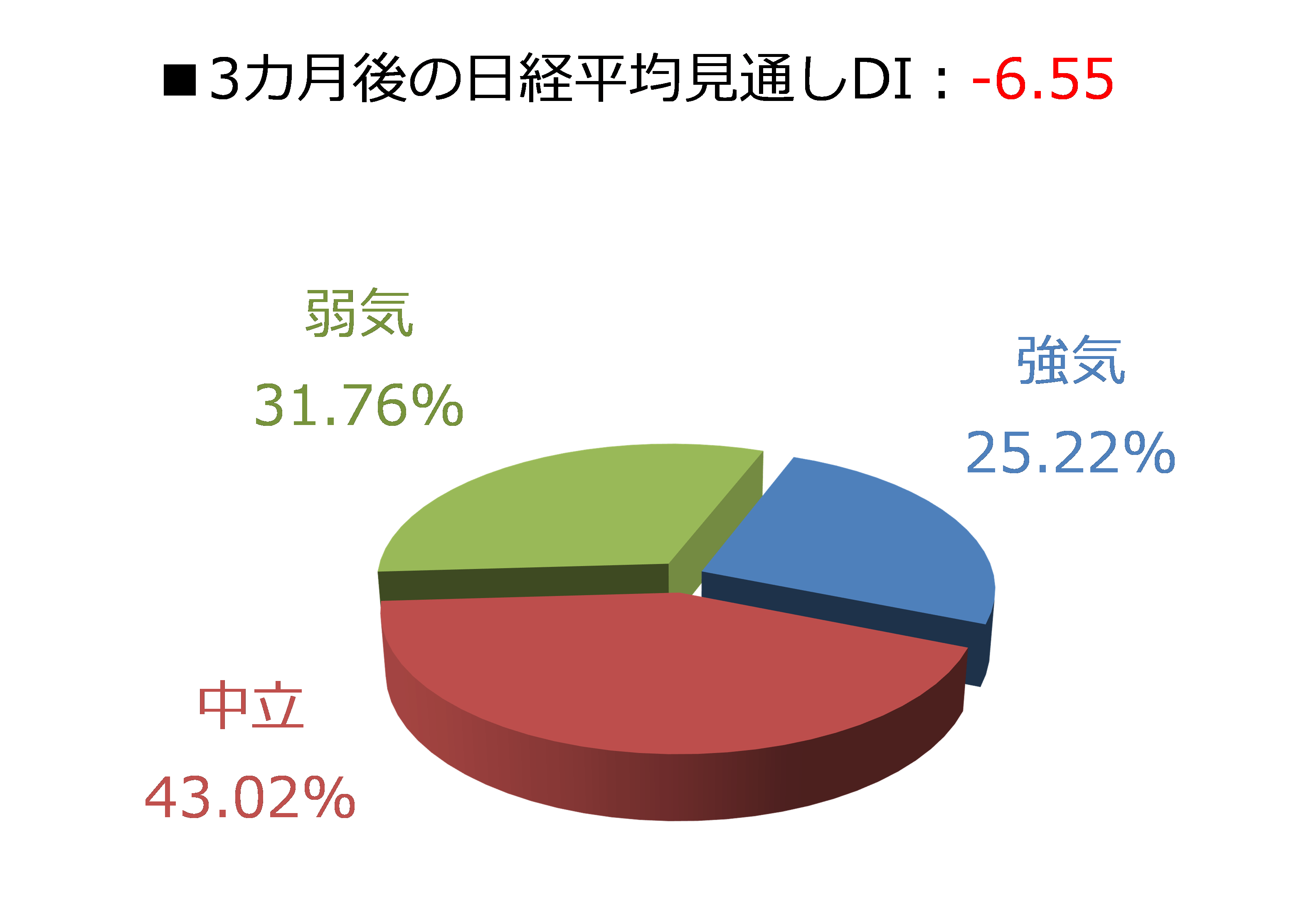

今回調査における日経平均見通しDIの結果ですが、1カ月先がマイナス8.33、3カ月先はマイナス6.55となりました。前回調査の結果がそれぞれマイナス27.70、マイナス5.83でしたので、1カ月先の大幅改善が目立った一方、3カ月先は微妙に悪化したことになります。

調査期間中(3月28日から30日)の日経平均が2万8,000円台を回復させていたこともあり、足元の相場急落への懸念が後退したと受け止められたものの、先行きの不透明感はイマイチ拭いきれていないような印象です。これは回答の内訳グラフを見ても読み取れそうです。

1カ月先の内訳グラフを見ると、前回調査で45.25%を占めていた弱気派の割合が、今回調査では30.56%まで縮小させてきました。とはいえ、強気派の割合が前回の17.54%から22.23%、中立派の割合が37.21%から47.21%という変化幅を見ると、弱気派から中立派へ流れた動きの方が大きく、DIの大幅改善ほど強気に傾いたというわけではなさそうです。

また、3カ月先についての回答割合は、弱気派(33.00%から31.76%)、強気派(27.17%から25.22%)、中立派(39.83%から43.02%)となっており、先ほどの1カ月先よりはグラフの変化が小さいほか、強気派の割合は前回よりも減少していることが分かります。

株式市場は新年度相場を迎えましたが、4月は国内機関投資家による新規資金の流入や、外国人投資家が大きく買い越すというアノマリー(経験則)もあるため、需給的には下値で買いが入りやすく、底堅い展開が予想されます。

とはいえ、ウクライナ情勢、原油価格などの動向に振り回されやすい相場地合いを考慮すると、積極的に買っていく材料に乏しい面があり、上値についてはあまり伸ばせないかもしれません。

また、3月の日本株の上昇要因として大きく寄与した円安進行についても、為替要因による国内輸出企業の業績押し上げ期待につながった一方、輸入コスト上昇による物価高や、直近の貿易収支が7カ月連続で赤字が続いていることもあり、単純に追い風というわけではない側面があります。

物価上昇という円安デメリットについては、夏場の参院選を前に論点になる可能性もあります。

さらに、米国の金融政策についても、3月のFOMCにおいて、市場の予想通り0.25%の利上げが実施されて、金融政策の正常化はいったん織り込まれましたが、足元では次回以降の利上げ幅が0.5%に拡大するのではという観測が強まりつつあります。

米国景気が「金融政策の正常化ペースが加速しても耐えられる」となれば、株価は上昇していくことになるものの、それがかえって積極的な利上げをFRB(米連邦準備制度理事会)が行いやすくしてしまうことにもつながり、株価の上昇そのものがFRBの利上げ観測を強め、株価の抑制要因となってしまう面を抱えている点には注意しておく必要があります。

株価がさらなる一段高を目指せるかどうかは、今月半ばから本格化する日米の企業業績の動向がカギを握りそうです。

楽天DI 2022年3月

楽天証券経済研究所 根岸 美知代

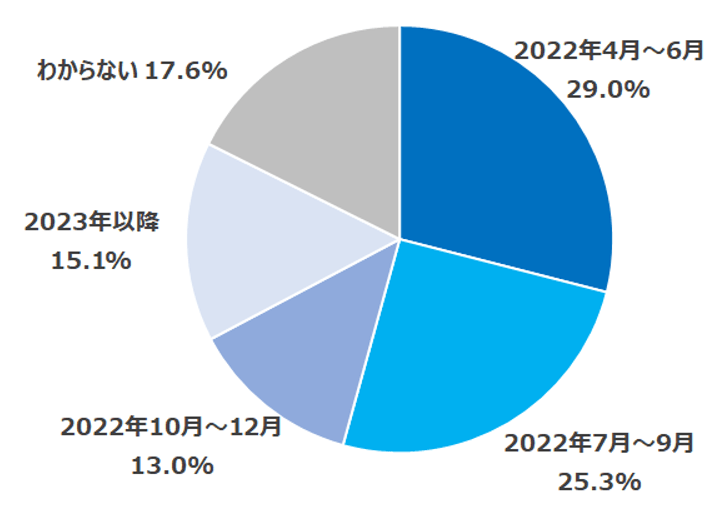

【今月の質問1】 ウクライナで終戦(一時的な停戦ではなく恒久的な終戦)が実現するとしたら、いつになると思いますか。

ロシアによるウクライナ侵攻から1カ月以上が過ぎました。毎日、テレビなどで流れているウクライナの状況に心が痛みます。少しでも早く平和が訪れることを心よりお祈り申し上げます。

終戦が遅れるほど世界経済や株式市場へのマイナス影響が大きくなることが予想されます。2022年の4~6月または7~9月に終戦が実現すると予想した方が全体の54.3%と半分以上でした。ただし、さらに長引くと予想される方も多数いらっしゃいました。

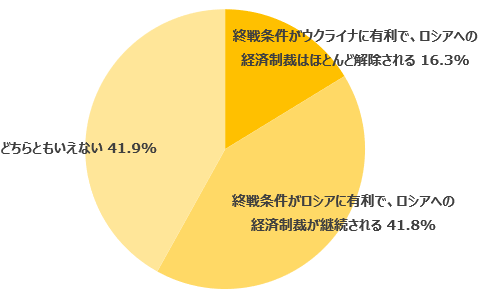

【今月の質問2】 ウクライナで終戦(一時的な停戦ではなく恒久的な終戦)が実現するとしたら、日米欧とロシアの経済関係はどうなると思いますか。

ウクライナに有利な終戦条件となるという回答は16.3%だけでした。終戦条件がロシアに有利になるとの回答の方が大きく、41.8%でした。終戦になっても、ロシアが東ウクライナ・クリミアを実効支配したままだと、対ロ制裁は解除されない可能性もあります。そうなると、世界経済・株式市場へのマイナス影響が続く可能性もあります。

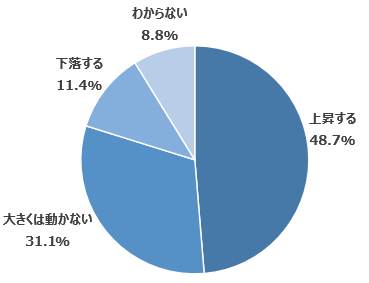

【今月の質問3】 ウクライナで終戦(一時的な停戦ではなく恒久的な終戦)後、日経平均株価はどうなると思いますか。

終戦が実現したら上昇すると予想される方は48.7%でした。終戦が実現しても、大きくは動かないまたは下落すると答えた方の合計42.5%と、ほぼ均衡しています。

今回もたくさんのご意見をありがとうございました。

為替DI:4月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

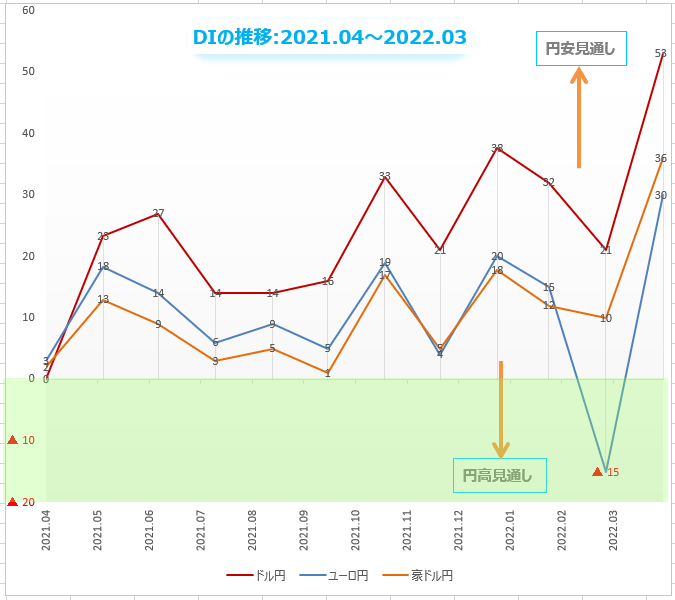

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示しています。

DIは「強さ」ではなく「多さ」を測ります。DIは円安や円高の「強さ」がどの程度なのかを示しているわけではありません。しかし、アンケートに個人投資家の相場観が正確に反映されているならば、DIの「多さ」は「強さ」に関係することになります。

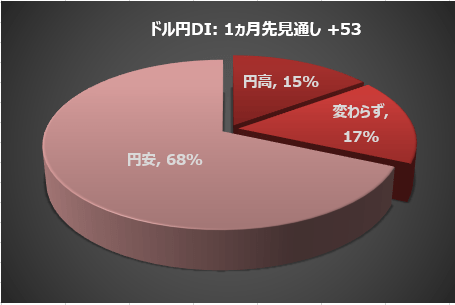

「4月のドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券が先月末に実施した相場アンケート調査によると、4月のドル/円は「ドル高/円安」になるとの回答が、全体の68%を占めました。円安見通しは、3月に比べて大幅に23ポイント増えました。

「ドル安/円高」は全体の15%で、先月に比べて10ポイント減りました。17%は、「変わらず(わからない)」との回答でした。

2022年最大のリスクは?

金融市場にとって、今年最大のリスクとは何か? オミクロン変異株でもウクライナ戦争でもありません。それは「中央銀行」です。先の読めない中央銀行の政策が、金融市場を不安にさせボラティリティを高めているからです。

新型コロナとウクライナ戦争は、多くの国の経済にとっては、エネルギー価格の高騰を通じたインフレと景気後退のリスクとなって現れました。そして世界の中央銀行は、「利上げ」か「景気対策」かという、矛盾する2つの政策の選択を迫られています。

FRBは3月15、16日に行われたFOMC会合において、政策金利であるFF(フェデラルファンド)金利を0.25ポイント引き上げることを決定。パウエルFRB議長は記者会見において、1980年代以来40年ぶりとなる米国の大インフレに立ち向かう中央銀行の強い意志を示しました。

FOMCメンバーが予想するFF金利の見通しは、パウエル議長以上にタカ派でした。ドットチャートが描く2022年末のFF金利は1.875%で、3カ月前の0.875%から大幅に上方修正。1回の利上げ幅を0.25ポイントとすると、利上げ回数は今回も含めて3回から7回へ引き上げられたことになります。

これは今年残り6回の全ての会合で利上げを実施することを示唆しています。さらに2023年末のFF金利見通しは2.75%となっているので、来年はさらに追加で3.5回の利上げを予想しています。

ドットチャートに関してもうひとつ興味深い点は、金利予想のレンジ幅が昨年12月時点の0.75ポイントから1.75ポイントへと大きく広がっていること。

FOMC会合でただ一人0.50ポイントの利上げを主張したタカ派中のタカ派であるセントルイス連銀のブラード総裁が、3.125%という突出した予想を出したことが大きな理由ですが、金利予想の大きなバラつきは2023年以降も見られます。

FOMCメンバーの見解が大きく割れているのは、それだけ米経済の先行きが非常に不透明だということです。FRBの金融政策も先が読めず、企業や長期投資家にとっては大きなリスクといえます。

2022年の米経済の成長見通しは、12月時点の4.0%から2.8%に引き下げられましたが、それでも長期トレンドを1.0%上回っています。2023年と2024年はそれぞれ2.2%と2.0%。失業率については、2022年と2023年は3.5%で12月時点から変更なし。2024年は0.1ポイント上昇して3.6%の予想。

予想からわかるように、FRBは、米経済は堅調な拡大を続け失業率は完全雇用の水準が続くと予想していることになります。別の言い方をすれば、利上げとウクライナ戦争に米経済が影響されることは「ない」ということになります。

バランスシート縮小も5月から始まる可能性が高いです。強気一辺倒のFRBですが、本当に大丈夫なのでしょうか? このペースで金融引き締めを進めるならば、米国はほぼ確実にリセッション(景気後退)になるという懸念も増えています。

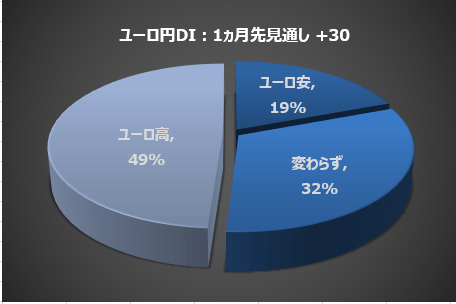

楽天証券の相場アンケート調査によると、4月のユーロ/円は、個人投資家の49%が、「ユーロ高/円安」になると予想しています。ユーロ高予想は、先月から大幅に22ポイント増えました。

「ユーロ安/円高」は19%で、先月から23ポイント減りました。

32%は「変わらず(わからない)」との回答でした。

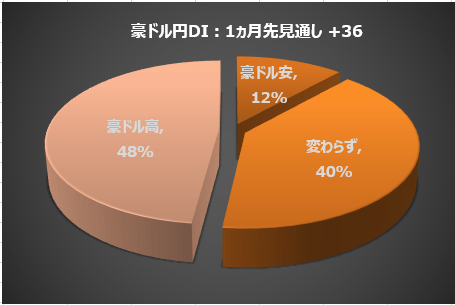

楽天証券の相場アンケート調査によると、4月の豪ドル/円は、個人投資家の48%が、「豪ドル高/円安」になると予想しています。豪ドル高予想は、先月から大幅に19ポイント増えました。

「豪ドル安/円高」は12%で、先月から7ポイント減りました。

全体の40%は「変わらず(わからない)」との回答でした。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

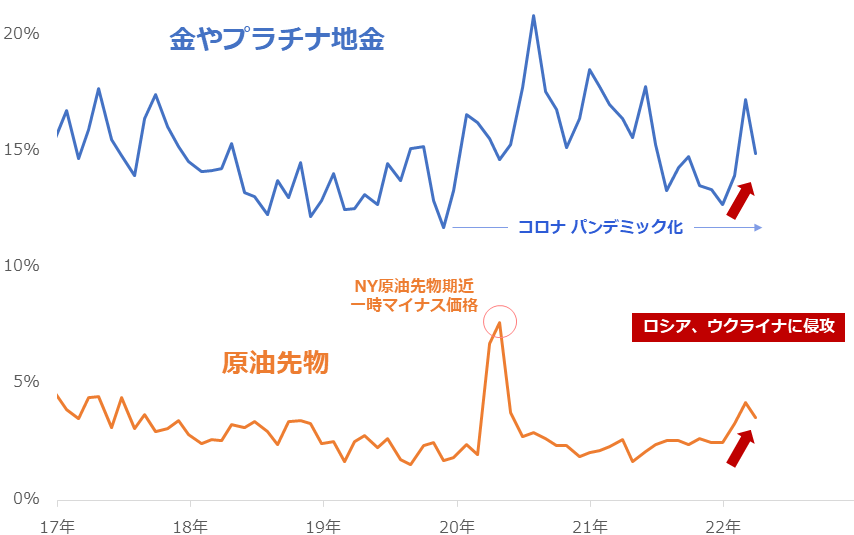

今回は、毎月実施している質問「今後、投資してみたい金融商品」で、「金やプラチナ地金」と「原油先物」を選択した人の割合に注目します。

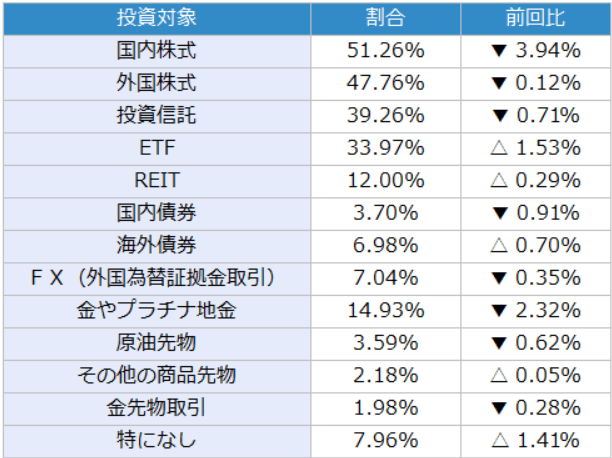

質問「今後、投資してみたい金融商品」は複数選択可で、選択肢は、国内株式、外国株式、投資信託、ETF、REIT、国内債券、海外債券、FX(外国為替証拠金取引)、金やプラチナ地金、原油先物、その他の商品先物、金先物取引、特になしの13個です。

図:「金やプラチナ地金」と「原油先物」を選択した人の割合

2022年3月の調査では、「金やプラチナ地金」を選択した人の割合は14.93%、「原油先物」は3.59%でした。国内株式(51.26%)、外国株式(47.76%)、投資信託(39.26%)、ETF(33.97%)が上位を占め、「金やプラチナ地金」はそれに続きました。

「金やプラチナ地金」も「原油先物」も、前月2月の調査に比べると割合はやや低下したものの、ここ最近の高水準を維持しています。割合の上昇・高止まりの背景には、やはりロシアによるウクライナ侵攻が挙げられます。(ロシアがウクライナに侵攻した日は2月24日)

ロシアによるウクライナ侵攻を機に、世界中に不安・懸念が広がりました。不安・懸念の広がりは、資金をできるだけリスクが小さい対象に逃避させる動きを加速させ、その対象と目される金(ゴールド)への資金流入を促す動機になり得ます。

また、侵攻後、欧米諸国がロシアに対してさまざまな強い制裁を科し始めました。制裁により、ロシア産エネルギー(原油、天然ガス、石炭)の流通量が、世界的に減少する懸念が生じ、エネルギーの需給ひっ迫感が強まりました。

ロシアによるウクライナ侵攻は、金(ゴールド)、原油の上昇要因になっているわけです。3月上旬には、国際的な価格の指標であるNYの先物市場で、金(ゴールド)が2,000ドル/トロイオンス、原油が130ドル/バレルの大台を超える、記録的な上昇が見られました。

4月に入っても、金(ゴールド)は1,900ドル、原油は100ドルを上回る展開が続いています。引き続き、ウクライナ情勢の悪化が、これらの価格を高水準にとどめていると言えそうです。

金(ゴールド)は、FRBが金融政策を引き締める姿勢を示し、ドル高が進行している中でも、高止まりしたままです。(世界のお金という共通項を持つ、ドルと金(ゴールド)は、逆の値動きとなることがあるが、現在はドル高でも金高である)

原油は、ロシア産の供給減少分を補うべく、複数の先進国が備蓄の放出を表明している中でも、高止まりしたままです。

金(ゴールド)、原油ともに、強い下落要因がありながら価格が高止まりしているわけです。このことは、ウクライナ情勢起因の上昇圧力が非常に強いことを示唆していると言えるでしょう。

さまざまな材料を織り込みながら価格は動くわけですが、今後も引き続き、ウクライナ情勢がメインの材料となり、2つの銘柄は推移すると、筆者は考えています。そして、当設問の回答結果も、同情勢の動向を反映しながら、推移すると考えます。

引き続き、「今後、投資してみたい金融商品」における「金やプラチナ地金」「原油先物」の動向に、注目していきたいと思います。

表:今後、投資してみたい金融商品 2022年3月調査時点 (複数回答可)

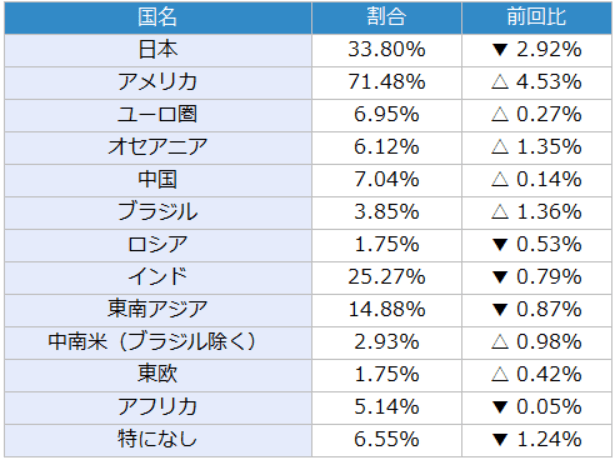

表:今後、投資してみたい国(地域) 2022年3月調査時点 (複数回答可)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。